Q1營運數字概況

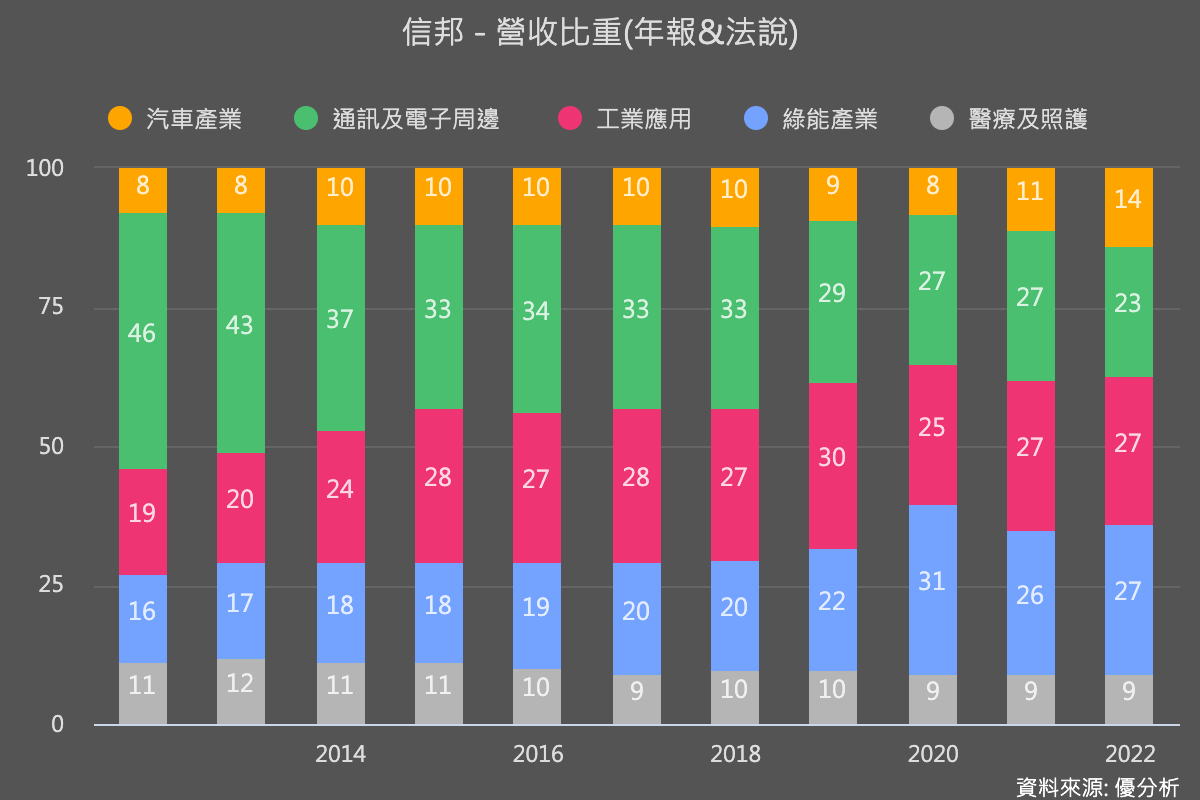

綠能年增61%,車用年增41%,是成長率最高的終端應用。

這兩個新興的成長產品線,完全抵消了消費電子衰退23%,整體Q1營收仍然可以做到年增22.63%的成長率。

信邦已經證明自己是一家能抗景氣衰退的股票,毫無疑問。

獲利方面,Q1稅後賺了8.93億,年增31%,比營收成長的更多,代表目前成長的產品線是屬於高毛利產品線,另外在費用部分,運輸費用成本下滑也讓信邦在Q1的營業費用率低於預期,營業利益率高於預期,多項訊息顯示,儘管景氣會有變數,但信邦今年的盈餘成長率仍值得期待。

未來展望方面

Q1合約負債季增2%,總金額達到51億元,代表公司已經從客戶那邊拿到訂金來預先購買原料,暗示著短期出貨還是成長的態勢。

公司經營階層表示,今年成長展望一樣沒有改變,一樣強勁。由於綠能專案與EV充電基礎設施所帶來的連接器商機,今年在歐美市場大有斬獲。

新產品部分主要是LiDAR應用連接器與充電槍,今年開始都有小量專案開始試產,提供未來潛在的成長動能。

獲利率部分,管理階層指出產品組合對公司毛利率有利,原料成本以及運輸成本只要不大漲,今年還是有利的,只有匯率是唯一的變數而已。

整體來看,儘管台積電也受到了景氣影響,信邦今年的展望還是一樣維持強勁,獲利展望部分則是超乎預期,是台股中少數較為樂觀的產業訊息。