2026年03月19日(優分析/產業數據中心報導)⸺ 在多數投資人既有的直覺裡,光通訊過去是一個「高度循環」的產業:需求爆發、產能擴張、價格競爭、再進入修正。

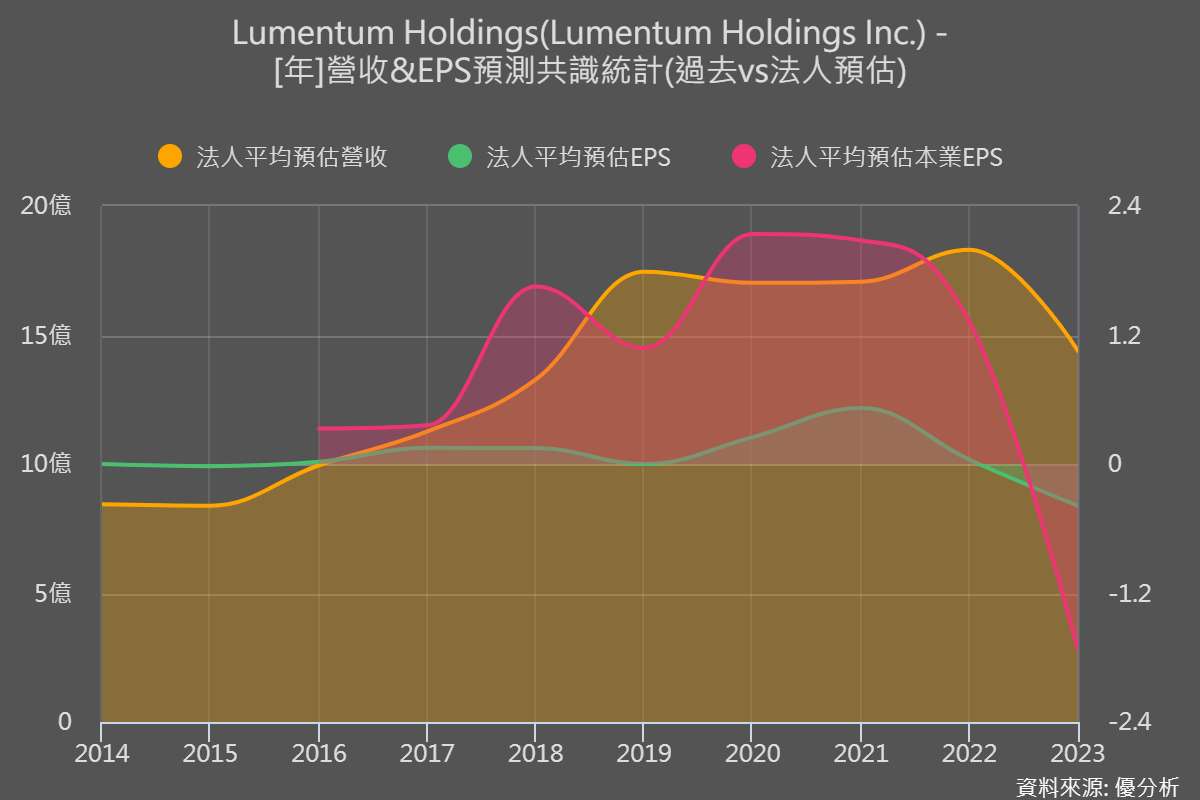

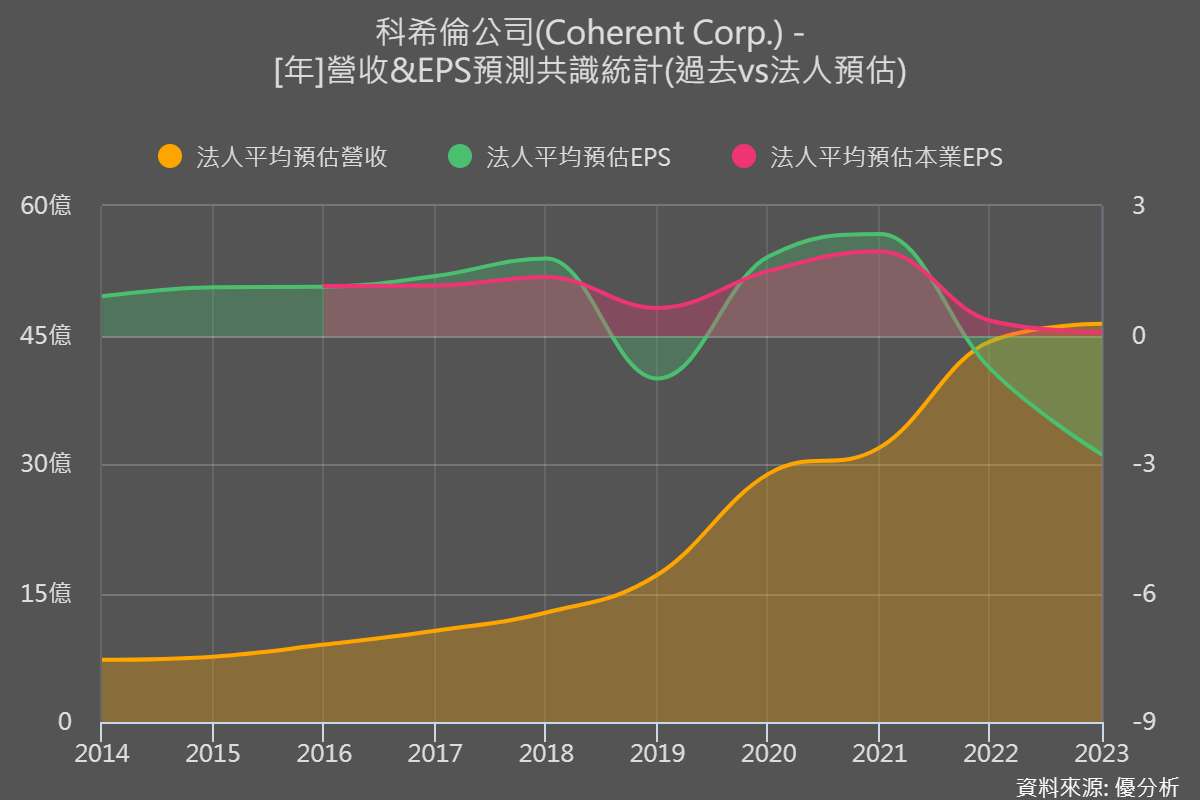

但若將兩家龍頭——Lumentum Holdings(LITE-US) 與Coherent Corp(COHR-US)的中期營收軌跡放在同一張時間軸上觀察,會發現一個不太符合傳統框架的現象:兩者的營收轉折點,幾乎同步落在2026年前後。這種「同步爆發」並非巧合,而更像是產業結構轉折的訊號。

問題的關鍵因此轉變:當市場普遍預期2026之後成長將趨緩時,這是否代表光通訊已接近需求天花板,還是僅僅處於新一輪成長曲線的中段?

同步的高成長拐點:2026不是終點,而是驗證點

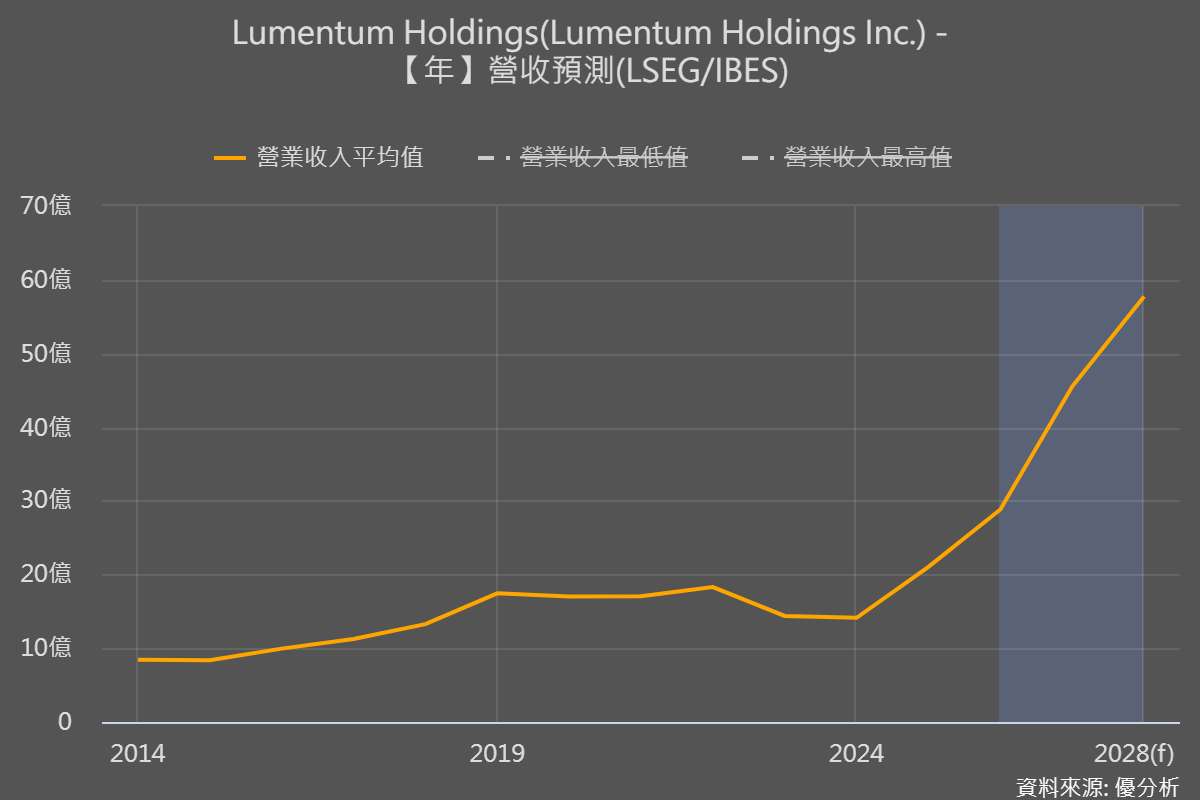

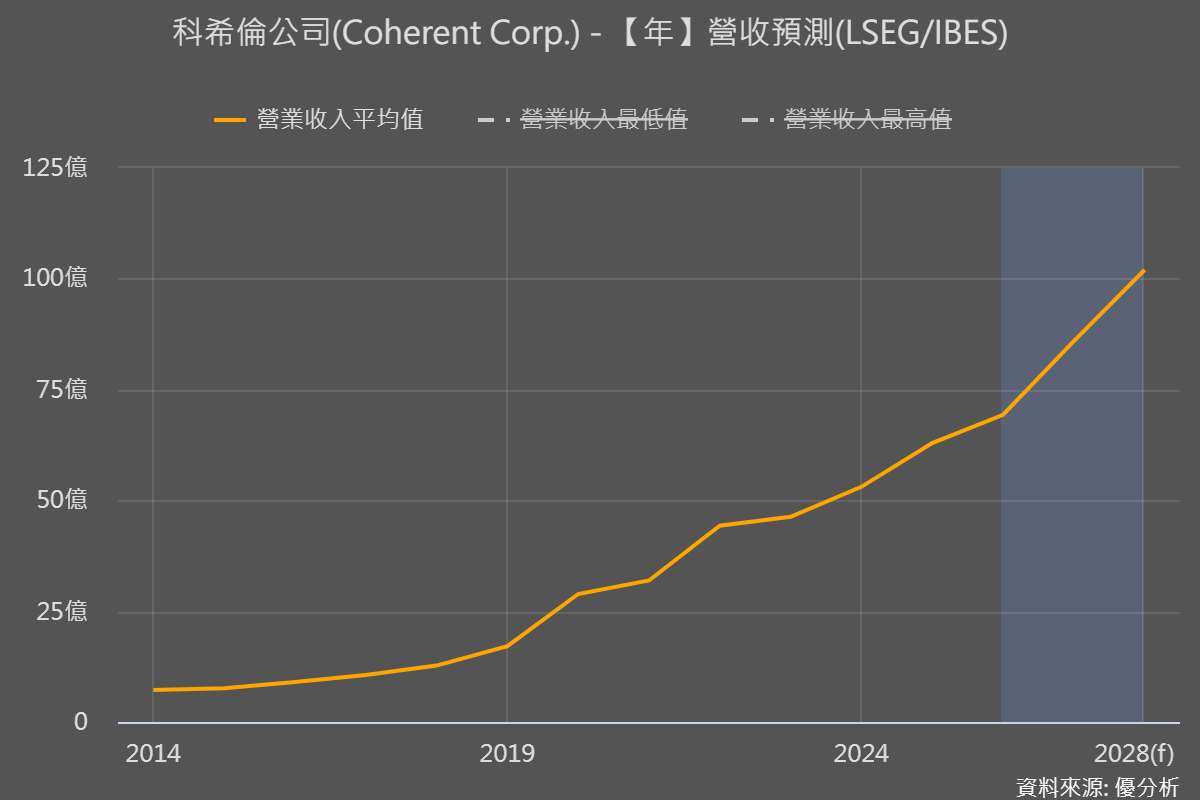

從財務預測來看,Lumentum Holdings在2025–2027進入爆發期,營收與EPS呈現高度彈性擴張;而Coherent Corp.則在2026之後再度拉高成長斜率,甚至在2027–2028維持雙位數以上增速。兩者的共同點在於:成長的加速並非來自單一產品週期,而是多條技術曲線同時共振。

這背後反映的,不是單純「需求回溫」,而是需求性質的改變。AI資料中心的建設節奏,已從過去電信設備的年周期,轉變為以「月」為單位的擴張。當連接需求隨著算力集群密度成倍上升時,光通訊不再只是傳輸工具,而成為算力架構本身的一部分。

因此,2026年的高成長更接近「驗證點」:驗證AI光互連需求是否具備持續性,而非一次性拉貨。

結構性需求轉變:從頻寬升級到架構重寫

若僅以頻寬升級(400G→800G→1.6T)來理解這波成長,容易低估其潛力。更深層的變化,在於資料中心內部連接架構的重寫。

Lumentum Holdings在法說會中強調,CPO(共同封裝光學)與OCS(光交換)並非替代既有市場,而是創造新增需求。例如,光學逐步取代機櫃內的銅連接(光進銅退),意味著光通訊的應用場景從「機房之間」延伸至「晶片之間」。

同樣地,Coherent Corp.也押注於更高整合度的光電架構,包括矽光子平台與高功率雷射整合。當光學開始進入封裝層級,其市場規模的基準就不再只是網路設備,而是整個半導體系統。

這種結構性轉變,使得成長的來源從「設備更新週期」轉為「技術滲透率提升」,也因此拉長了產業的上行週期。

供給約束與資本鎖定:上修潛力的另一個來源

除了需求端的變化,供給端的結構同樣值得關注。以磷化銦(InP)為例,Lumentum Holdings已明確指出產能售罄至2027甚至2028年,而NVIDIA更透過投資與長約採購,直接鎖定關鍵供應。

這種「資本預先卡位產能」的行為,在過去光通訊產業並不常見。它代表大型客戶(CSP、Hyperscaler)不再只是被動採購,而是主動介入供應鏈,以確保未來擴張不受限制。

對投資人而言,這提供了一個重要訊號:當需求的不確定性降低(因為已被長約鎖定),而供給又受到技術與資本門檻限制時,產業的上修空間往往來自「量超預期」,而非單純價格上漲。

2026之後,市場該觀察的不是成長率,而是滲透率

若將2026視為高成長的高點,那麼接下來市場最容易犯的錯誤,是過度關注年增率的放緩,而忽略滲透率仍在提升的事實。

幾個關鍵觀察指標將比短期財務數字更具指標性:

首先是AI資料中心的光學滲透率,特別是800G與1.6T產品是否提前放量,這直接影響兩家公司營收是否出現「再上修」。

其次是CPO與光交換技術的商業化速度。如果光學連接從機櫃外延伸至機櫃內甚至封裝內,其市場規模將出現非線性成長。

最後則是供應鏈瓶頸是否持續存在,包括磷化銦產能、先進封裝能力與高功率雷射技術。

若供給無法即時跟上需求,將進一步強化產業的定價能力與獲利彈性。

一個被低估的中期結構性行情

從Lumentum Holdings與Coherent Corp.的對照可以看出,2026年的成長高峰並非產業終點,而更像是「第一階段放量完成」的時間點。

真正的關鍵在於,AI所驅動的光通訊需求,是否正從週期性產業,轉變為類似半導體的結構性成長市場。

若答案為是,那麼目前市場對於2026之後成長趨緩的預期,反而可能低估了產業的長期斜率。

對投資人而言,這不僅是判斷景氣循環的位置問題,更是辨識產業本質是否正在改變的問題。