2024年8月6日(優分析產業數據中心) -

弘塑科技(3131-TW)在半導體產業中展現出強勁的基本面,儘管市場波動,其股價依然保持穩定。這家專注於濕製程設備的公司,未來受惠於台積電(2330-TW)和日月光(3711-TW)等大客戶的持續需求,近期表現十分亮眼。

弘塑的濕製程設備應用於清洗、UBM蝕刻及去光阻,這些技術在先進封裝領域中扮演著關鍵角色。隨著台積電急速擴大其CoWoS(Chip on Wafer on Substrate)產能,弘塑成為主要受惠者之一。

台積電的CoWoS產能預計將從2023年的1.8萬片/月翻倍至2024年底的3.6萬片/月,並在2025年進一步增至5萬片/月,公司甚至不排除進一步上修產能,這一個趨勢為弘塑營運增添新動力。

雖然半導體設備主要以外商大廠為主,但由於半導體製程越來越繁瑣,在某些較低單價的設備上國際大廠較無著墨,使得弘塑在這一些領域中幾乎沒有競爭對手。

法人認為,台積電至2025年下半年不會尋求新的CoWoS濕製程設備供應商,這確保了弘塑的市場地位。

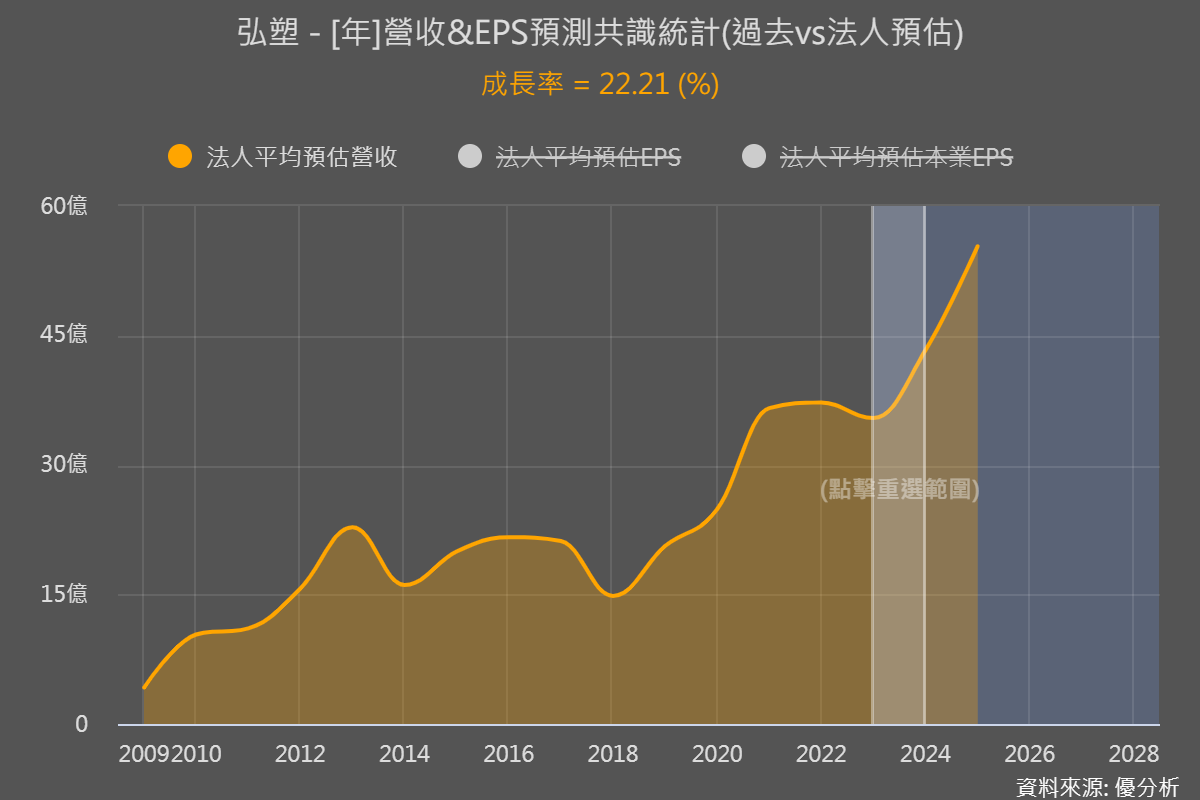

弘塑的訂單能見度已達2025年,根據IBES 分析師預估值系統,2024~2025連續兩年的營收增長率都在20%以上,分別為22.2/27.8%。目前,弘塑的設備產能已經滿載至2025年3月,客戶甚至開口要求保留2025年3月以後的產能。弘塑的二期廠房預計在2025年7月投入生產,產能將增加20%,是營收得以增長的原因。

此外,弘塑的子公司添鴻科技也在化學品市場中表現出色。隨著晶圓廠稼動率提升,添鴻科技的化學品需求有望升高。南科新廠預計在2024年下半年開始貢獻營收,這將進一步推動弘塑的營運成長。

法人預期,弘塑將繼續受益於台積電和日月光的持續需求,未來幾年的營運成長前景樂觀。