KY股財報也差不多要公布完啦!

不要以為它們財報又遲交了,在2021年新制上線KY公司半年報發布期限由原本8/15延長到8月底,之所以延後半個月公布財報,是由於金管會要求KY公司第2季財報由先前會計師「核閱簽證」,改為「查核簽證」,流程比較長,所以延長 KY 公司財報公告期限。

理財達人股魚重新檢視已經公布財報的個股清單,發現一檔「垃圾危機」的股票

垃圾三雄不外乎可寧衛(股票代號8422-TW)、崑鼎(股票代號6803-TW)、日友(股票代號8341-TW)

垃圾量連年增加,2022年暫置量高達75萬噸,垃圾堆積嚴重,所以說解決垃圾山問題實在是刻不容緩。

|

|

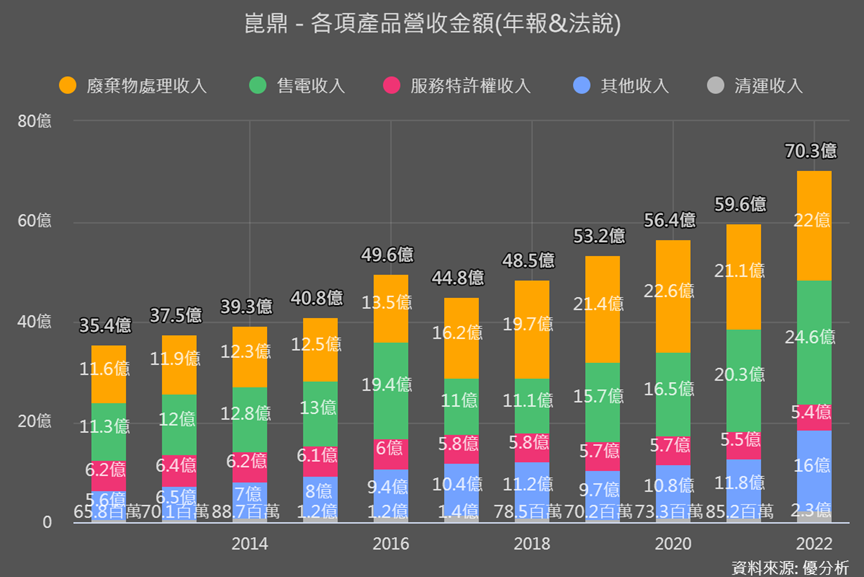

這間公司做垃圾處理一年營收上看70億,是不是相當驚人!

甚至連續五年成長,近年公司產品組合也漸漸出現轉變,近五年售電收入逐年拉高,以至於廢棄物處理收入佔比降低,不過,仔細看廢棄物處理收入金額其實沒有降低喔。

|

|

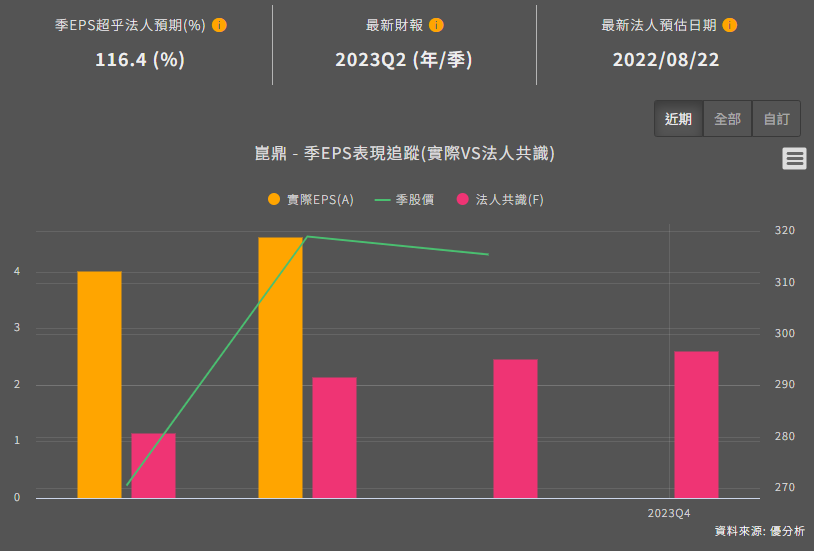

透過《股魚極速成長股掃描器》財報搶先看的追蹤工具可以看到,崑鼎季EPS超乎法人預期高達100%,營收也超乎法人預期將近300%,但毛利率表現卻不符法人預期,數據呈現-20%,是一個危機嗎?

|

|

|

崑鼎(6803-TW)公司介紹

這間公司是中鼎(9933-TW)集團旗下的環境資源投資控股公司,營運業務包含廢棄物清運處理、售電收入、清運收入、焚化廠相關技術與操作維護等服務。

之所以是控股公司是因為崑鼎旗下還有不少子公司在營運,幾乎有「鼎」字號都是相關企業,同時各自負責不同領域。

《股魚極速成長股掃描器》裡面合併子公司/轉投資裡面也有列出來喔,分析公司起來相當方便,不用跳來跳去。

再來用上中下游來看崑鼎把產業吃的多乾淨,中下游都能置入自家清運團隊。

其實,一般人都只知道丟垃圾簡單,但不知道這些垃圾集中後要處理也是相當不容易,處理包括焚化、掩埋、水資源整治等等,總之這系列相當複雜,尤其現在全球暖化越來越嚴重,循環經濟也越來越被受重視,這些事需要特取經營執照,進入門檻相當高!

崑鼎(6803)基本面評分

這間公司在股魚老師分數是86分

過往財報評級也表現出公司體質的穩健程度,長年維持在80分以上,簡單來說就是一間不用太擔心的公司。

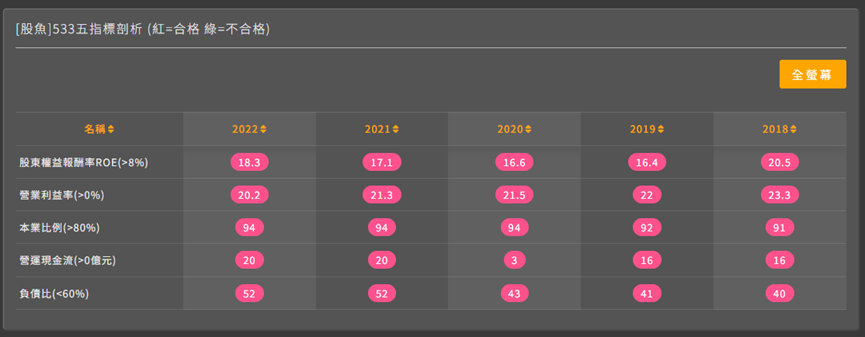

崑鼎(6803)5指標檢測

紅色表示合格,綠色表示可疑,近五年來說崑鼎持續維持績優水準。

● ROE 18.3% ,符合大於8%

● 營業利益 20.2%,大於0%表示本業獲利沒有虧損,這是很基本的要求

● 本業比例 94%,表示公司有專注本業

● 營運現金流正常流入,大於0表示有經營有現金流入

● 負債比 52%,有低於60%,不過還是要看公司性質,並且參考過去數據水準

大家應該都知道垃圾量逐年增高,垃圾產生量遠比燒然速度還快,根據統計,2022年全台一般廢棄物總量總計約1123萬8654噸,是創下歷史最高的紀錄。

焚化爐一般以20年為一個合約使用期限,可延續15至20年,期滿後通常最好處理方式是原地重建,全台有24座焚化爐,有半數已經超過20年使用年限,甚至最老的內湖焚化廠已經要30年,設備老舊跟耗損就會焚化處理效率降低。

現在來說台北文山跟內湖焚化爐已經完成整改,未來有5年還有半數陸續進入整改期,邁入下個20年,

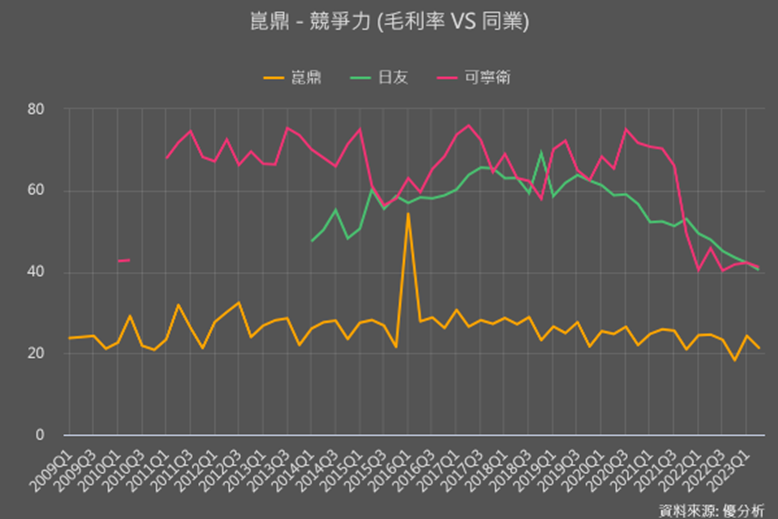

所以說崑鼎可以說是已經布局好這個領域,以競爭來說這個門檻太高很難有新進對手,營收也是在烙趨勢,從同業營收圖來看,日友逐漸向下,可寧衛也是向上趨勢,不過7月營收大幅下滑,只有崑鼎維持甚至長期來看是上升趨勢。

|

|

用同業的重要性看,日友佔比趨勢越來越低,目前僅剩15%,其餘崑鼎漢可寧衛不相上下。

以競爭力說,崑鼎數據表現出維持過往水準,

再看毛利率,崑鼎維持20%左右,其餘日友和可寧衛卻是下滑趨勢。

股魚補充說明,可寧衛為什麼毛利率突然開始下滑,主要是2021年可寧衛併入再生紙業務,產品組合發生轉變,導致毛利率直接下滑。

另外可寧衛這幾年持續跨足其他產業為此擴大營業,其實也算是隱藏著問題,本業只能這樣,所以公司需要想辦法跨足其他領域,成功就有機會為公司帶來收益,但失敗呢?

垃圾場的池子就只有這麼大,一間公司吃下來甚至越吃越多,其他公司吃什麼,我想目前可寧衛就是面臨這個問題。

|

|

這時候就要想怎麼擴大池子,除了售電是不錯選擇,崑鼎和中鼎也表示要爭取東南亞市場,東南亞的市場崛起,當地廢棄物處理、環保綠能、捷運工程商機擴大,崑鼎希望在廢棄物管理領域結合政府南向政策,向東南亞輸出廢棄物管理與焚化技術經驗。

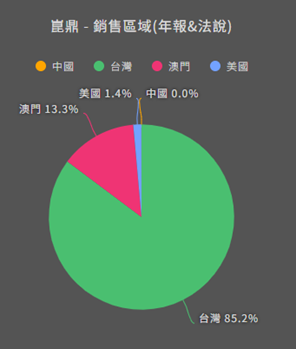

崑鼎的銷售趨勢除了台灣其實還涵蓋了澳門、美國,崑鼎過去在澳門操作焚化爐操作及管理維護的實績,相同方式如果擴大到東南亞也是非常有機會成功喔!

投資人也可以把這個列為追蹤指標,是不是真的成功將市場擴大到東南亞,以及東南亞帶來的營收增長。

理財達人股魚結論

關於整個廢棄物三雄,以現在的角度上面來看,原本是三家進駐,以現在來看逐漸會有出現崑鼎獨大的狀況。

當然並不是說可寧衛跟日友的角色越來越不重要,而是說以現況來講日友跟可寧衛都有他經營上面的問題,以可寧衛來說他是比較走垃圾掩埋這一塊的,垃圾掩埋這一塊他的土地跟續造的問題,一直困著可寧衛,讓他在整個的發展上是有受限的,這部分就會造成他整個股價跟營收的動能稍微會落了下來。

日友則是比較大的市場在中國大陸,並且技術上面算是非常的頂尖,可是在整個大陸疫情解封後,醫療廢棄物處理的需求大幅度的下降,所以這部分也連帶造成日友在這個部分營收、獲利,整個財務的表現出現下滑,再加上近期整個大陸市場有比較黯淡的狀況,所以最近的股價比較沒有太大的起色。

相比之下,目前從整體來看的話,崑鼎的表現是非常好的。

參考影片