IC載板大廠景碩(3189-TW)在AI伺服器市場中,面臨日廠Ibiden及台廠欣興等強勁對手的競爭,如何突圍並提升市佔率成為重要課題。隨著輝達GB200設計細節的逐步揭露,景碩(3189-TW)有機會憑藉B200晶片的載板供應,在GB200供應鏈中分一杯羹。

GB200供應鏈中的機遇與挑戰

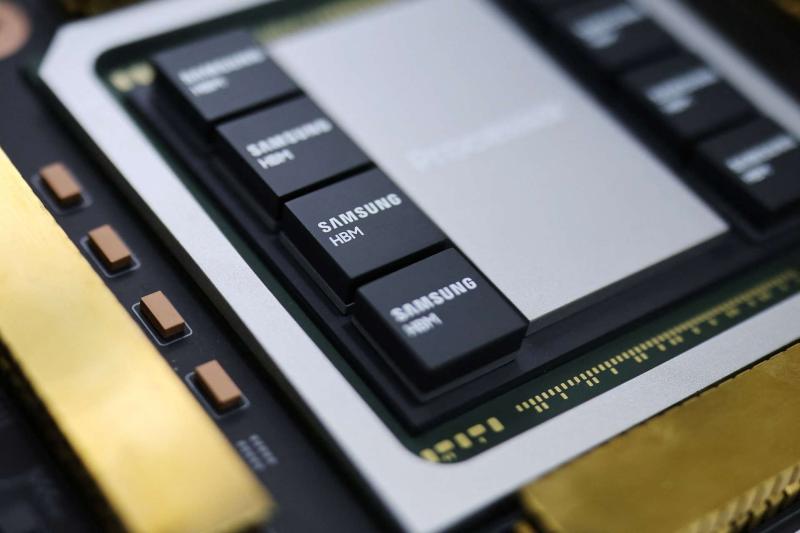

根據現有資訊,輝達GB200伺服器設計中,景碩(3189-TW)主要供應B200晶片的ABF載板。考量到整體ABF載板產業,高階板材仍由日系廠商主導,台灣廠商如欣興(3037-TW)、景碩(3189-TW)則各自取得一部分配比。這裡的ABF載板是指高階ABF載板,也就是用於A100(ABF 面積為 55mm*55mm) 、H100(ABF 面積為65mm*65mm)規格,層數則為 10~20L 之間不超過 20L 為主。

法人評估,在GB200伺服器的ABF載板供應鏈中,日廠Ibiden佔據約70%的份額,欣興約20%,景碩(3189-TW)則約10%。這顯示景碩(3189-TW)在高階ABF載板的市佔率仍有提升空間。

儘管如此,景碩(3189-TW)在GB200供應鏈中仍具備獨特優勢。公司指出,NVDA GB200設計中,受惠的主要是B200取得部分份額,提供給NVDA G200之層數約14~16L、面積約40mm*40mm。若能進一步提升生產良率、擴大產能,並與輝達建立更緊密的合作關係,景碩(3189-TW)有望在未來的AI伺服器市場中取得更大的成功。

(資料來源:優分析產業資料庫)

公司介紹

景碩(3189-TW)科技成立於2000年,總部位於台灣桃園市新屋區,是華碩集團旗下的重要成員,專注於積體電路(IC)載板的研發、製造及銷售,員工總數約6000人。公司的產品線涵蓋ABF載板和BT載板,其中ABF載板的市佔率位居全球第六。

ABF載板是用於承載高階晶片的印刷電路板,其材料特性使其更適合高頻高速的訊號傳輸;BT載板則應用於記憶體、手機晶片等領域。展望2025年,記憶體產業庫存回補帶動DDR5滲透率增加,BT載板預計將恢復正成長。

景碩(3189-TW)的客戶群囊括了高通、超微、輝達、賽靈思、博通、德儀、聯發科及美光等國際大廠,終端客戶則包括蘋果、三星等科技品牌。

在IC載板領域,景碩(3189-TW)的主要競爭對手包括欣興、南電、日廠Ibiden、新光電材、韓廠Semco以及奧地利廠AT&S等。

回顧過去,景碩(3189-TW)曾在2017年投入SLP產能,但由於管理效益不彰,加上市場競爭激烈,最終影響了產能利用率及獲利表現。近年來,公司專注於ABF載板的技術與規格提升,並隨著產業需求的提升,營運狀況也隨之好轉。2024年營收年增13.8%,創歷史第三高,毛利率也自25.18%提升至28.39%,主要受惠於ABF載板需求提升。2024年第三季,公司的產品應用佔比為手機 36%、隱形眼鏡 20%、高效運算(HPC) 18%、消費產品 14%、網路通訊 1%。

(資料來源:優分析產業資料庫)

2025年營運展望

儘管2025年第一季為傳統淡季,營收可能季減5-10%。

法人仍看好景碩(3189-TW)2025年營運將逐季成長。全年營收有望年增8.30%,毛利率30.29%。

再從產能利用率來看,目前景碩(3189-TW)ABF稼動率約80%、BT約65%,顯示產能尚有提升空間,也代表在高階ABF技術及客戶關係上,仍有加強空間。

(資料來源:優分析產業資料庫)

投資人應關注的重點指標

在諸多不確定因素下,投資者應密切關注以下幾個關鍵指標,以評估景碩(3189-TW)的營運表現與投資價值:

- ABF載板的稼動率與毛利率: 這直接反映了公司在ABF載板市場的需求狀況與獲利能力。2025年第一季ABF稼動率約80%,BT稼動率約65%。

- RTX 50系列顯卡的銷售狀況: 顯卡是景碩(3189-TW)ABF載板的主要應用之一,其銷售狀況將直接影響公司的營收表現。

- 蘇州統碩股權出售案的進度: 處分蘇州統碩股權,統碩主要產品為記憶體BT載板,毛利率較低,處分後有助於提升公司整體毛利率。