據研調機構Counterpoint統計,台積電2023年第4季全球晶圓代工市占率61%,仍為市占第一。

所以我們可以以台積電作為半導體產業的風向球。

引述新聞報導,業界傳出台積電明年資本支出有望上調至320-360億美元,其中主要以投資先進製程為主,也帶動近期設備族群漲勢樂翻天。

(圖片來源:經濟日報)

此外,根據SEMI預估,2023年全球半導體設備銷售總額全年達1009億美元,2024年預期整體半導體產業復甦的帶動下,全球半導體設備銷售額將回升至1053億,而隨著2025年產業重返成長軌跡,全球半導體設備銷售總額將成長至1241億元,年增幅高達17.7%。

不過,我們可以觀察到,設備族群其實從去年就開始起漲。

而我們可以利用折現模型找出一些端倪。

首先我們來談談CoWoS先進封裝。

CoWoS先進封裝產能不足成市場火熱話題

隨著去年輝達引爆AI浪潮後,CoWoS先進封裝產能不足成為市場火熱的話題。

引述新聞報導,當時法人預期CoWoS先進封裝產能不足的問題將會得到緩解。

但隨著AI晶片的需求激增,CoWoS先進封裝產能不足的問題,不但沒得到緩解,需求還日益增加,後續不斷有法人上修CoWoS產能的新聞出現,這也造就CoWoS相關設備的股價持續推升,這源自於基本面成長性的持續上修。

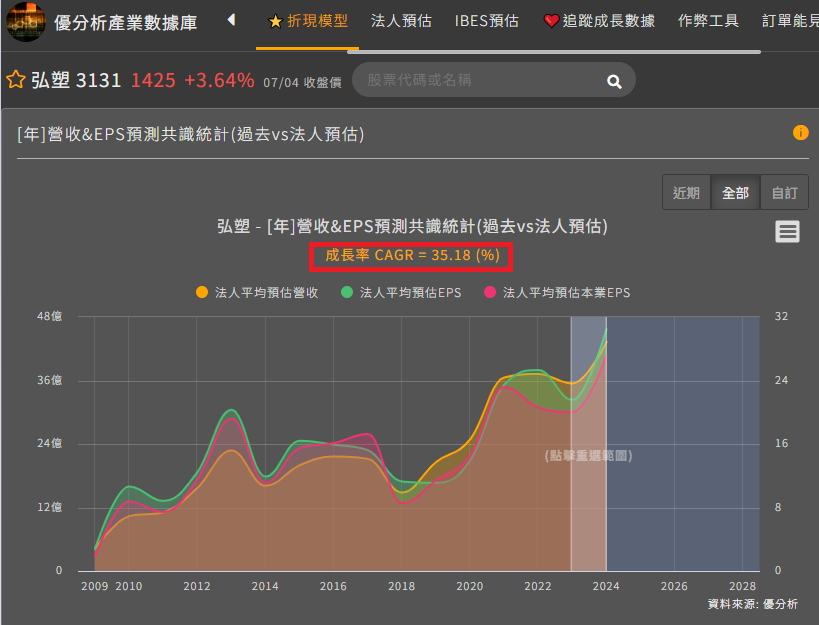

以提供CoWoS濕製程設備的弘塑(3131-TW)為例,過去一年股價已上漲237%。

而我們可以透過折現模型來判斷目前弘塑的成長性是否被高估,經計算市場給予1-5年的EPS成長性約落在45.6%左右。

(資料來源:優分析產業數據庫)

但以法人預估的35.18%有些落差,顯示市場有對於弘塑的展望較為樂觀。

(資料來源:優分析產業數據庫)

不過,在目前CoWoS先進封裝需求增加,產能不足的問題尚未獲得緩解之前,成長性確實較為明確,這也是推升股價持續上漲的力道。

台積電持續擴廠,先進製程產能擴充

我們知道伴隨著AI、5G、自動駕駛等新興應用持續發展,對於高性能低功耗的晶片需求也不斷的提升,當前半導體行業競爭激烈,各大廠(如台積電、三星和Intel)不斷推出新技術以保持市場競爭優勢,綜上這兩點促使先進製程持續往低奈米製程發展。

在台積電Q1法說會也提及今年資本支出會將80%投入先進製程及光罩,高達224-256億美元,明顯看出台積電仍花費最多的支出在研發更高階的先進製程上。

而引述新聞報導,台積電今年將新建7座廠,其中今年3奈米產能將增加3倍,2020年至2024年先進製程產能複合成長率將約25%。

(圖片來源:中央社)

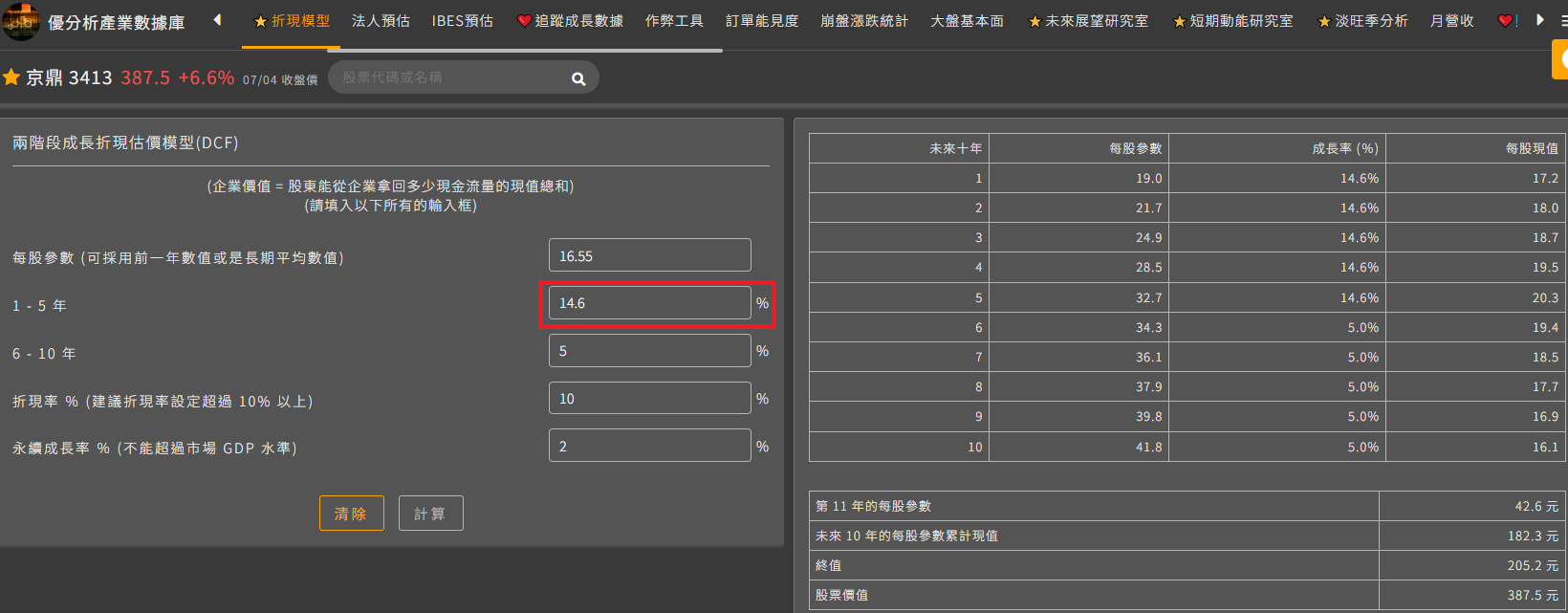

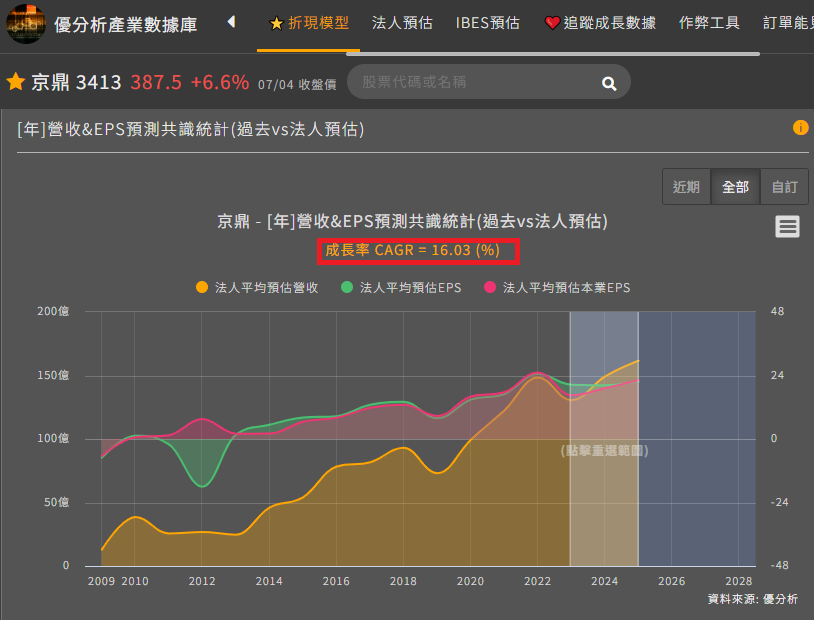

以提供零組件給前段製程設備供應商的應用材料(AMAT)台廠京鼎(3413-TW)為例,過去一年股價上漲約208%左右。

一樣我們可以根據折現模型來估算股價是否合理,經計算市場給予京鼎1-5年的成長性約落在14.6%左右。

(資料來源:優分析產業數據庫)

與法人預估的16.03%較為相近,顯示目前市場與法人的看法差不多。

(資料來源:優分析產業數據庫)

台積電資本支出預測值

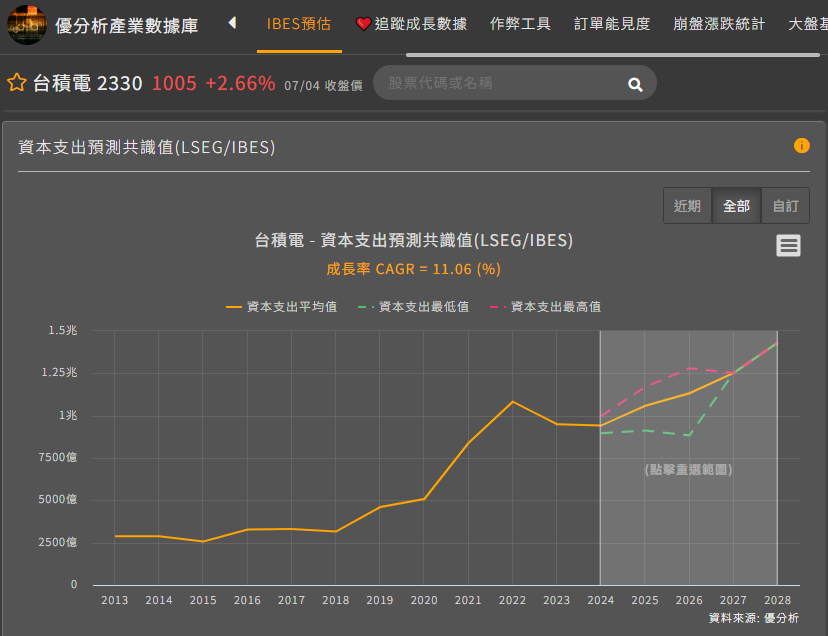

再來我們可以來對照一下台積電資本支出預測值的成長性,來判斷後續設備族群是否有持續成長的空間。

根據IBES預估,台積電2023-2025年的資本支出共識值年複合成長率(CAGR)為5.57%。

而台積電2024-2028年的資本支出共識值年複合成長率(CAGR)為11.06%。

(資料來源:優分析產業數據庫)

由此可以判斷出,隨著台積電資本支出的成長,推測擴廠的需求將會持續下去,後續也將成為推升設備族群的成長動能。

而台積電7/18的法說會將會是市場關注的焦點。

後續我們也必須持續關注台積電的資本支出是否上修,這將會是推升設備族群營運成長的關鍵指標。

以下為台廠半導體設備相關個股: