2025年6月30日(優分析產業數據中心)

2025年5月,新加坡再生能源在總體電力結構中的占比首次突破2.5%,達到2.58%,創下歷史新高。這一數據在全球能源轉型浪潮中或許不是驚人里程碑,但對一個國土狹小、資源有限、長期依賴天然氣的城市國家而言,卻是一個值得關注的轉捩點。

能源受限的城市國,如何突圍?

新加坡的能源結構高度仰賴天然氣發電,占比超過95%,過去幾乎無法自力供應大量再生能源。

面對本地綠電潛力有限的挑戰,新加坡透過「雙軌並行」戰略突圍:加速本地太陽能部署,以及積極啟動跨境綠色電力進口。這次占比提升,正是這兩大力量共同推動的成果,也預示著新加坡邁入區域能源整合與策略調度的新階段。

在有限空間中創造綠電

新加坡持續強化分布式太陽能系統部署,特別聚焦於屋頂設施、工業園區與公共建築。2025年5月,本地太陽能發電量出現2024年3月以來最大增幅,顯示政策推動與技術落地同步奏效。

政府過去已設定目標,希望至2030年實現太陽能裝置容量2GWp,並推動更多私部門與學校參與。從實際成效來看,新加坡的做法不僅解決了密集城市難以部署大規模綠能設施的問題,也提高了自產自用比例,為城市能源韌性提供基礎。

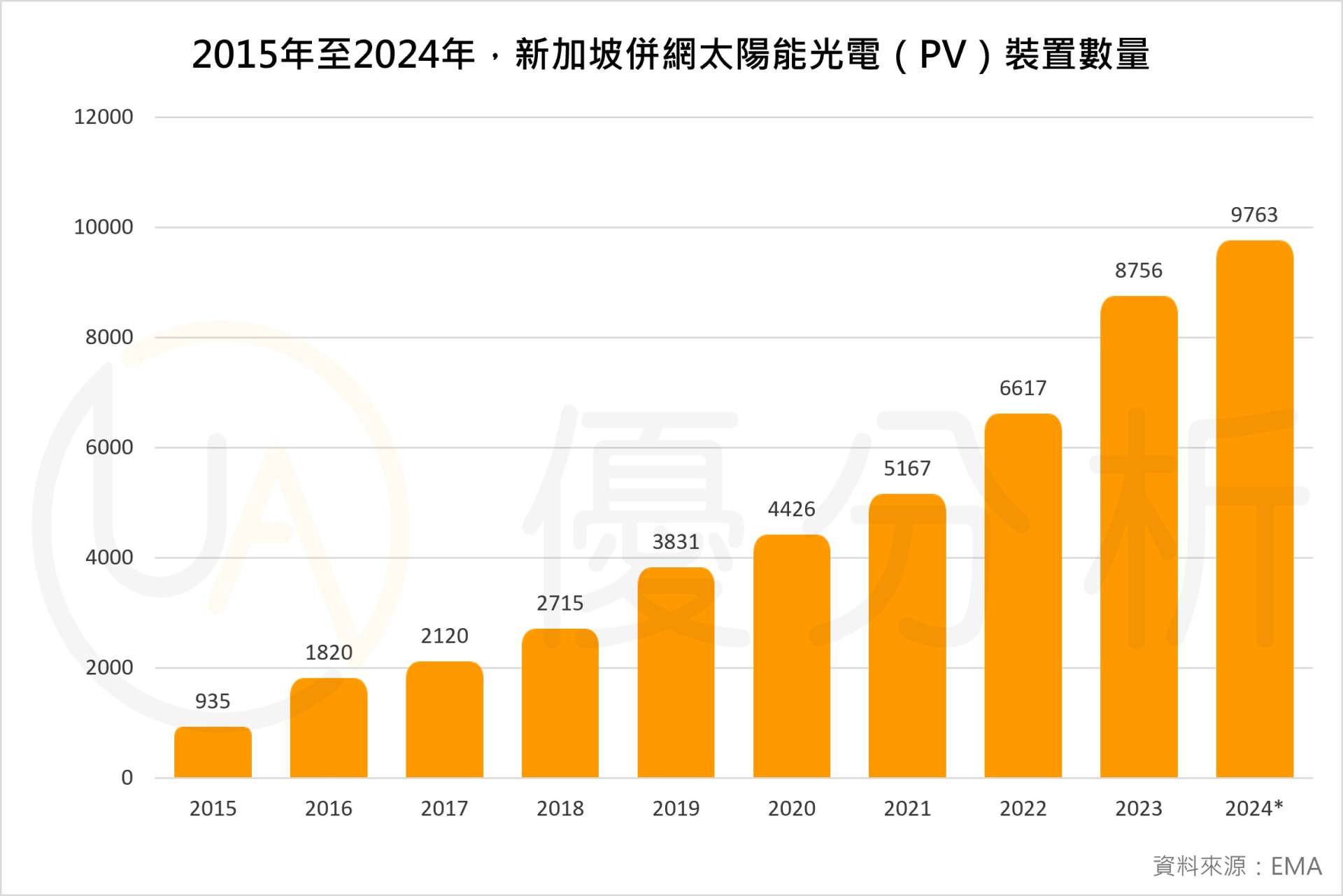

※圖表顯示,新加坡近十年來穩步擴充太陽能裝置量,自2015年的935套大幅成長至2024年的預估9763套。這反映出政府政策誘因與民間參與逐步到位,也為推升本地綠電占比奠定基礎。

跨境電網起飛:綠色電力進口寫下兩年新高

真正帶動綠電占比躍升的,還有新加坡加速發展的跨境電力進口策略。

根據新加坡全國電力市場(NEMS)數據,2025年5月的綠電進口已是連續第三個月上升,總進口量來到1.227億度,占同期總發電量的0.52%。相較去年同期「零進口」,成長幅度可觀。

目前,新加坡與鄰國合作推動兩項跨境電網計畫:

-

LTMS(寮國–泰國–馬來西亞–新加坡)計畫,容量200MW,為東南亞首個多邊跨境電力交易專案。

-

ENEGEM(Energy Exchange Malaysia)試點計畫,與馬來西亞國家電力公司Tenaga合作,提供50MW輸電能力。

這些合作不僅讓新加坡能夠彌補本地綠電不足,也為區域綠色能源的互聯互通樹立示範。儘管LTMS延長協議仍在協商中,顯示跨境電網仍受限於電價機制、輸電權責等制度挑戰,但其潛力與實際貢獻已開始顯現。

城市國家的綠電突圍

新加坡的綠電進展經驗,對其他能源自給困難的都市型經濟體具高度參考價值。其成功模式包含三項關鍵因素:

🌱強調區域合作:不執著於國內自給,積極與鄰國整合資源,分擔能源壓力。

🌱政策明確與靈活調度:設有清晰目標,但在電力來源與輸配方式上保有調整空間。

🌱將能源政策與數位經濟相扣連:以電力政策支撐AI與資料產業發展,讓綠能發展有商業動能。

亞洲能源整合新局正在成形

在全球能源轉型趨勢下,新加坡用極有限的地理與資源條件,創造了具有系統意涵的轉型案例。

不論是跨境電網的推進、城市型太陽能的部署,還是與新經濟產業緊密結合的電力規劃,這些都顯示小型經濟體也能透過策略協調與政策整合,積極參與區域能源重構,甚至發揮關鍵影響力。