導讀:

認識龍德造船(6753-TW)的營運模式與展望

股票市場會如何看待這種能見度高的公司

訂單確定,獲利就確定嗎?

身處航太軍工產業的廠商,由於終端需求主要來自國防預算,與景氣完全無關,且在全球地緣政治緊張的環境下,各國的國防預算應該只會增加不會減少。

每當景氣開始出現疑慮的時候,軍工族群就特別容易受到市場關注。

像是龍德造船(6753-TW)在手訂單突破百億,接下來只要等待船舶建造完成,就能逐步認列營收與獲利,能見度已經看到了2026年。

龍德造船工業(6753-TW)是一家台灣民營造船公司,主要從事船舶建造和維修業務。

在深入了解公司的業務之前,首先來了解一下它認列營收的方式,接下來看訂單變化的時候才比較容易理解背後意涵。

營收認列方式

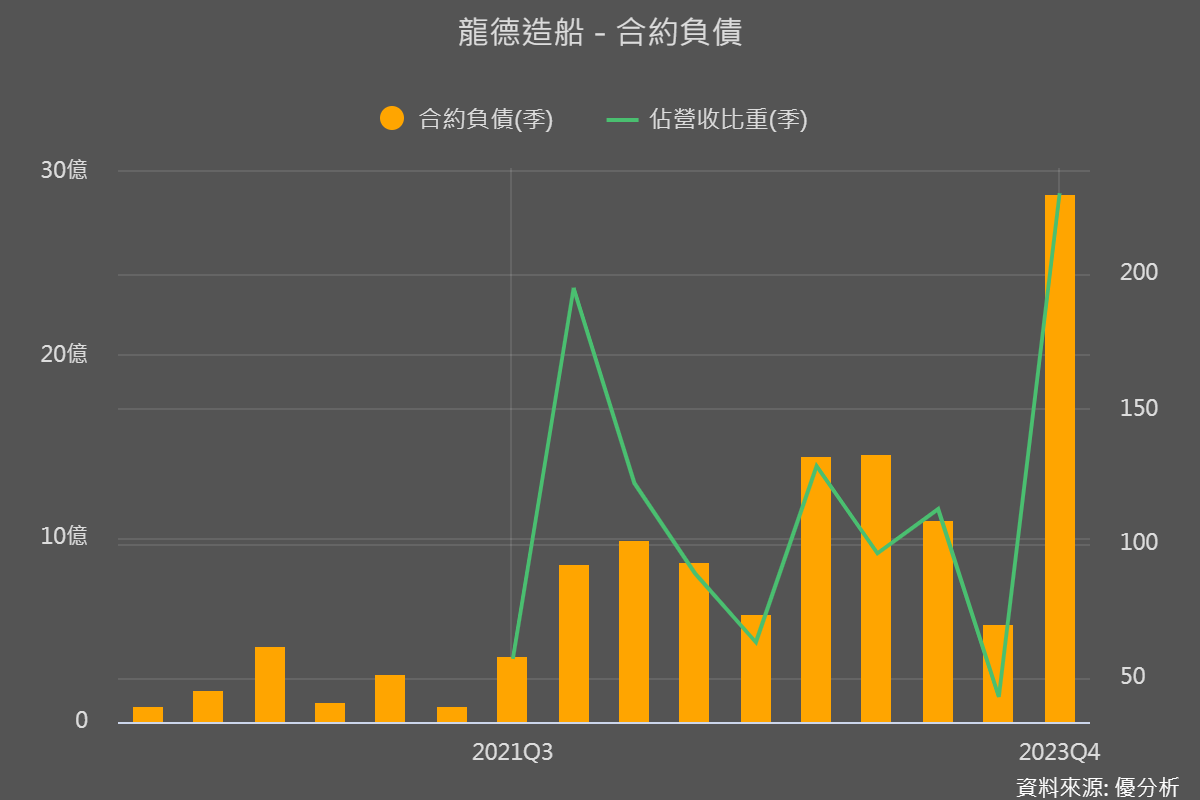

船舶建造需要先簽約,合約內容上會載明總價金額,也會提供相對應的成本。所以當廠商把成本投入下去之後,就會依照這個「已投入的成本」佔「總合約成本」的比重逐一認列,如果沒有這樣做的話,廠商可能沒有那麼多的資金可以先買原料。

因此,在建造過程中,公司會先逐步認列為合約資產(以前稱為"在建工程"),並在開立帳單(發票)時轉記為應收帳款。如果收到的工程款項超過已認列的收入金額,則將差額認列為合約負債。為了確保公司完成所有合約義務,根據合約條款由客戶扣留的工程保留款,在公司履約完成前被認列為合約資產。

所以基本上,只要看到合約負債金額上升,代表公司未來會認列的金額越來越高,就是因為會計上的認列方式與一般公司不太一樣。

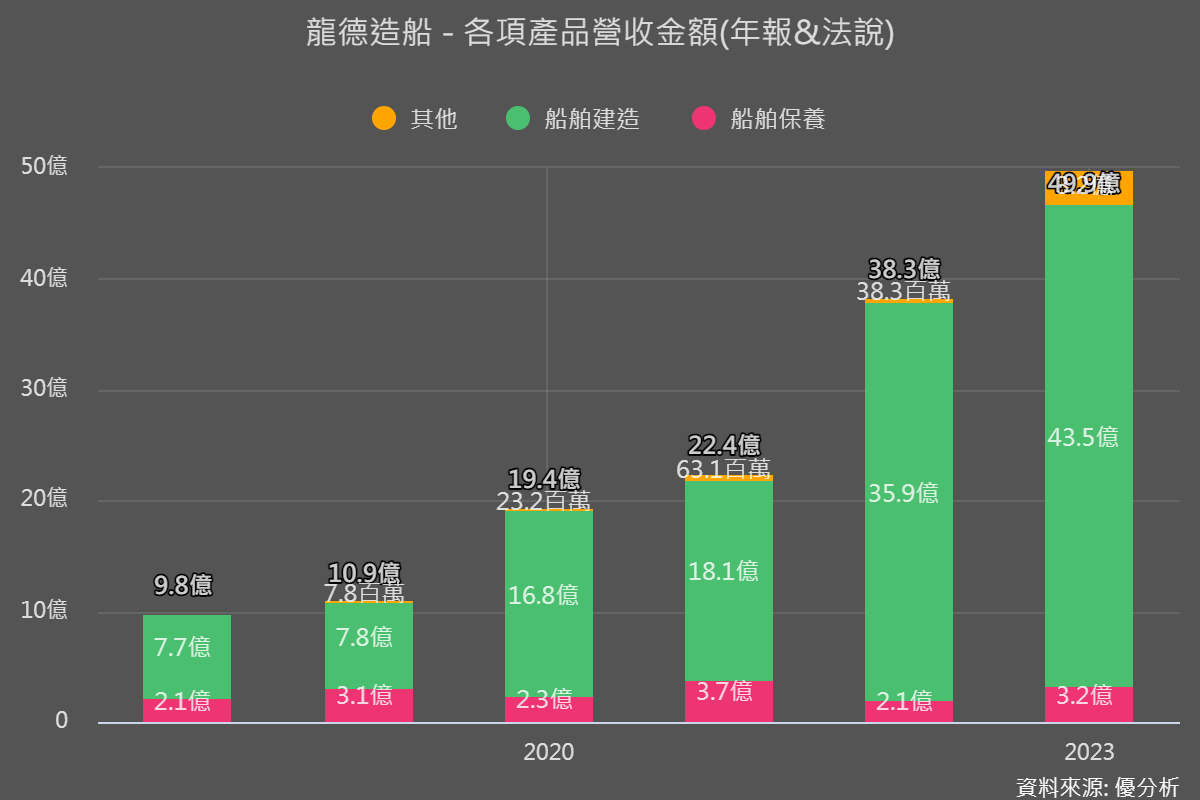

營收來源

-

船舶建造:龍德造船建造各種船舶,包括巡邏艇、攔截艇、救難艇、消防船、旅客船和研究船。

-

船舶維修:龍德造船提供上述船舶的維修服務。

營運模式

龍德造船的營業模式可以簡單理解為:

-

接獲訂單:從客戶處接獲建造或維修船舶的訂單。

-

設計和建造:根據客戶需求設計和建造船舶,包括船體、動力系統和電子設備。

-

交船:將完工的船舶交付給客戶。

-

維修:為客戶提供船舶維修服務,包括定期保養、維修和改裝。

特殊之處

龍德造船並非甚麼船舶都生產,它的營業模式主要集中在高附加價值的利基型市場,例如巡邏艇、攔截艇、救難艇、消防船、旅客船、研究船等特殊船舶。中型船艇(船⻑ 40 公尺至 80 公尺)之訂單為主要業務拓展目標。

其中又以需要高速的船舶為最有競爭力產品。因此,龍德造船還積極拓展無人船舶的發展,公司的經營上明顯是以提升產品附加價值為主要方向。

另一個特殊的地方,是龍德造船提供客戶在地化維修服務,藉此來抵抗國外競爭對手的競爭。

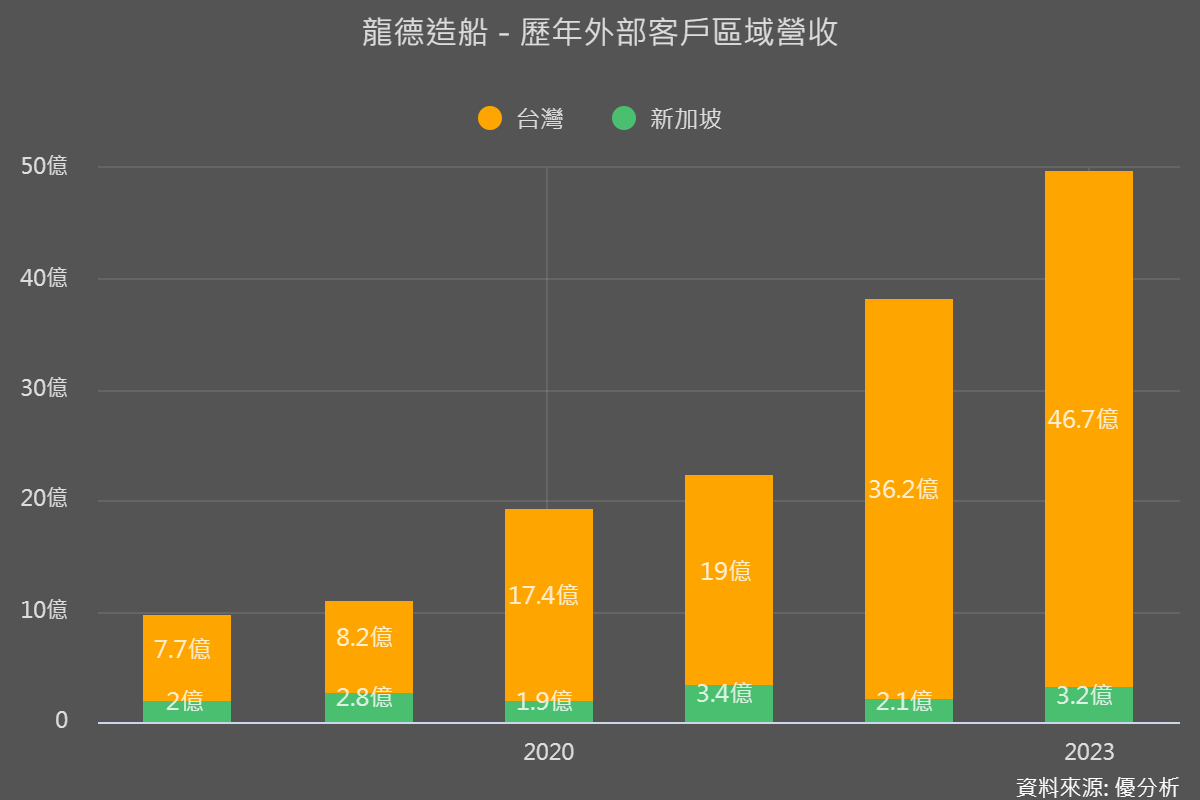

因此,其營收與成長動能主要都來自於台灣國內的需求,例如國防預算的逐年增加,以及風電船舶需求等等。

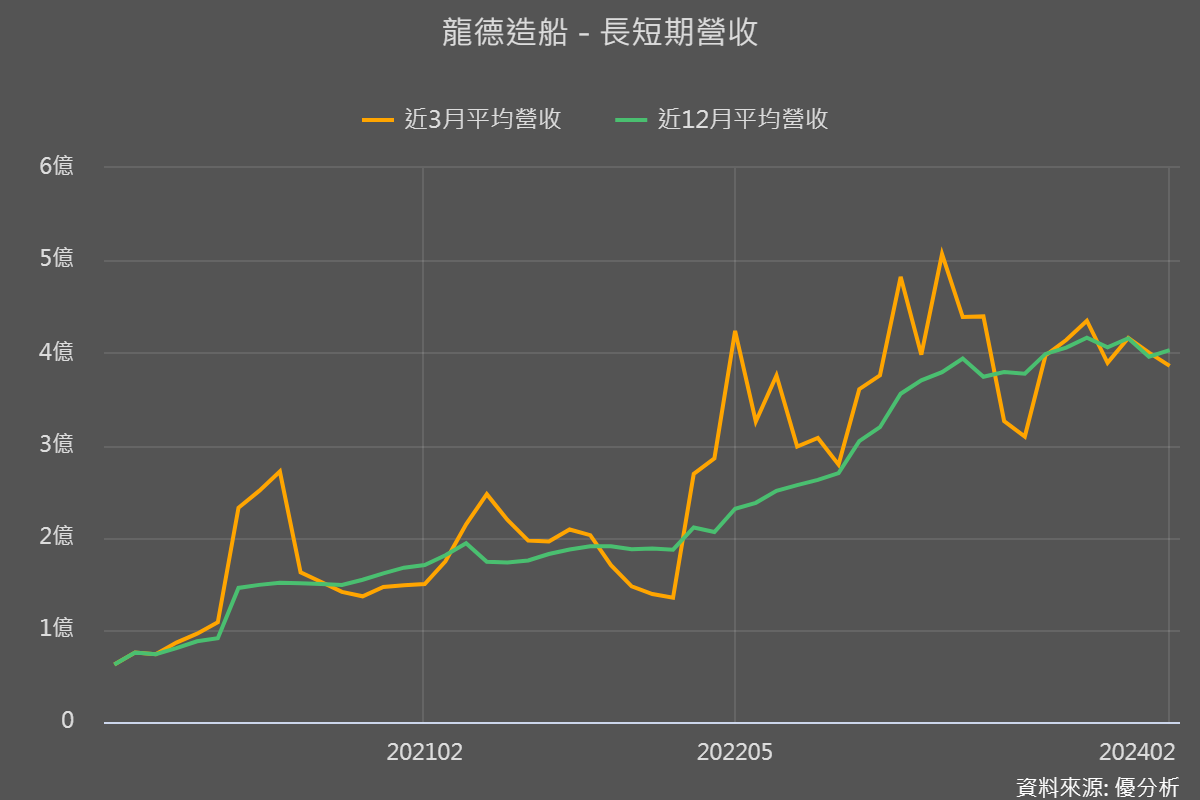

追蹤在手訂單

從公司的營運模式可得知,在手訂單的變化是未來認列營收與獲利的領先指標。

根據優分析調查,過去幾年的在手訂單金額變化趨勢如下:

-

2021 年:約 50 億元

-

2022 年:約 70 億元

-

2023 年:約 100 億元

可見龍德造船在手訂單金額呈現逐年上升的趨勢。訂單的成長主要來自於海軍高效能艦艇(沱江級巡邏艦)的後續鑑約,這一塊貢獻了大部分的增幅。

由於海軍高效能艦艇專案的挹注,龍德造船獲得海軍高效能艦艇量產案共 12 艘,龍德主要負責載台部分,整合包括外殼、戰鬥系統、動力系統、船體與航儀設備,目前正在執行的 2-7 艘量產估計貢獻龍德約 70-80 億元營收,後續 8-12 艘船預期於 2026 年交貨,將貢獻龍德約 89.7 億元營收。

因此營運的能見度已經達 2026 年,不管中間景氣如何變動。

註:載台是指整合外殼、戰鬥系統、動力系統、船體與航儀設備的平台。在龍德造船的業務中,龍德負責將這些部分整合起來,打造出符合需求的船舶。

其他成長機會

龍德造船預計於 2024 年至 2025 年建造 3 至 4 艘風電運維船,以滿足台灣離岸風電產業的運維需求。

根據工業局發給離岸風電開發商之建造許可,2026 年離岸風電發電量預計達 8.5GW,根據法人的換算,這會需要新增 1,000 支風機,一艘運維船可支援 25 支風機,如果要達成這個目標的話,那麼在 2026 年之前所需要的運維船需求約在 40艘,由於造船需要時間,因此市場預期這些訂單可能會陸續出現。

另一個商機在於無人船舶部分,台灣具備自主航行功能的無人船艇已逐漸邁入商業化階段,由於龍德造船已具備建造無人船艇載台的能力,未來將與相關產業結合共同開發無人船艇的自動駕駛及自動導航系統,也是主要受惠的廠商之一。

訂單確定,獲利就確定嗎?

雖然訂單確定,但是實際生產出來之後會有多少獲利,其實仍有很大的風險存在。雖然不常發生,但確實是需要注意的風險,事實上,這是為什麼即使公司確定了訂單,但股價仍會有劇烈波動的原因,因為市場認為,營收雖然確定,但能不能實現?或者能實現多少?其實有風險跟不確定性。

由於在船舶建造業,收入的認列是根據合約完成的程度來計算的,這主要是看目前為止合約成本占預計總成本的比例。因此,估算合約的總成本就變得非常關鍵,這涉及到材料、人工和建造費用的預估。

這些預估基於的資料和假設帶有一定的主觀性和不確定性,如果這些估計出現重大變化,可能會對財務報表的準確性產生重大影響。因此,簽了約也並非沒有變數,因為在建造的長期過程中,成本不一定按照一開始的假設走,中間可能會漲價或跌價,甚至買不到貨而產生違約。

去年美國很多風電業者就是遇到這種情況而發生違約。不是成本比預期高,就是缺料而無法如期交貨產生違約。

股票市場的反應

基於上述特性,這裡可以做個總結,觀察這種類股的時候有幾個重點:

-

在手訂單的增減,金額越來越高代表將來會認列的營收與盈餘越高。

-

交貨過程中的變數,例如原物料漲跌、供應鏈短缺問題、運費上漲等因素。

其中,又以第一點為優先考慮重點,假如未來需求會下滑,那麼即使未來兩年財報確定很好也沒用,因為所有人都知道未來會下滑,重點還是在於展望。

按照這個邏輯反過來說,只要展望還是往好的方向走,那麼原料成本上升或下降所導致的獲利不如預期,可以歸類為短期利空。

但如果是公司完全估算錯誤,一開始的假設就錯誤的離譜,那就另一回事了。

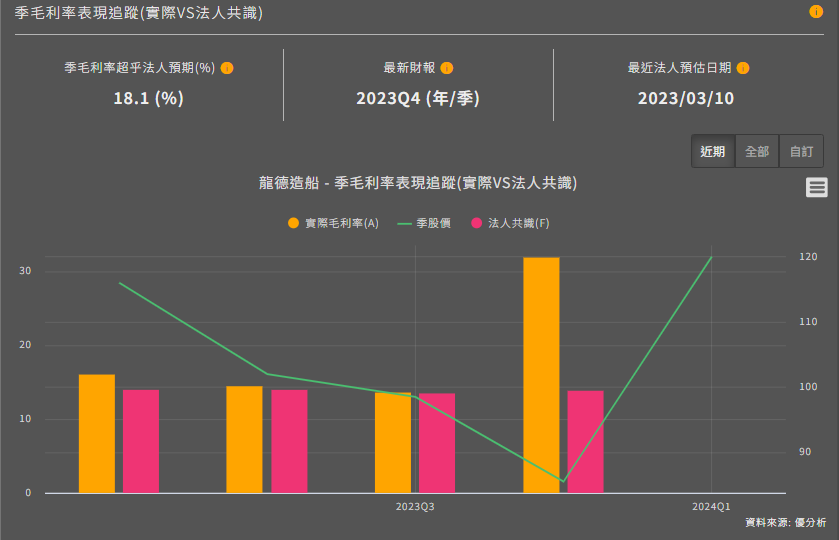

因此每當公司認列營收與獲利的時候,記得與法人預期的數據比較一下,才有機會提早發現異常之處。

以龍德造船(6753-TW)為例,目前還沒開始認列營收與獲利,到時候看到認列的時候,就可用【毛利率追蹤模組】來做觀察。