全球前五大車用PCB廠商敬鵬(2355-TW)近期的業績與前幾年相比有了顯著的進步,市場將此歸因於歐美市場汽車銷售量的明顯回升,增加了對敬鵬車用PCB的需求。

儘管今年以來營收屢次不如預期,但是在獲利率的各方面皆遠優於市場預期,公司營運進入獲利回升的週期態勢十分明顯。

本業獲利遠優於預期

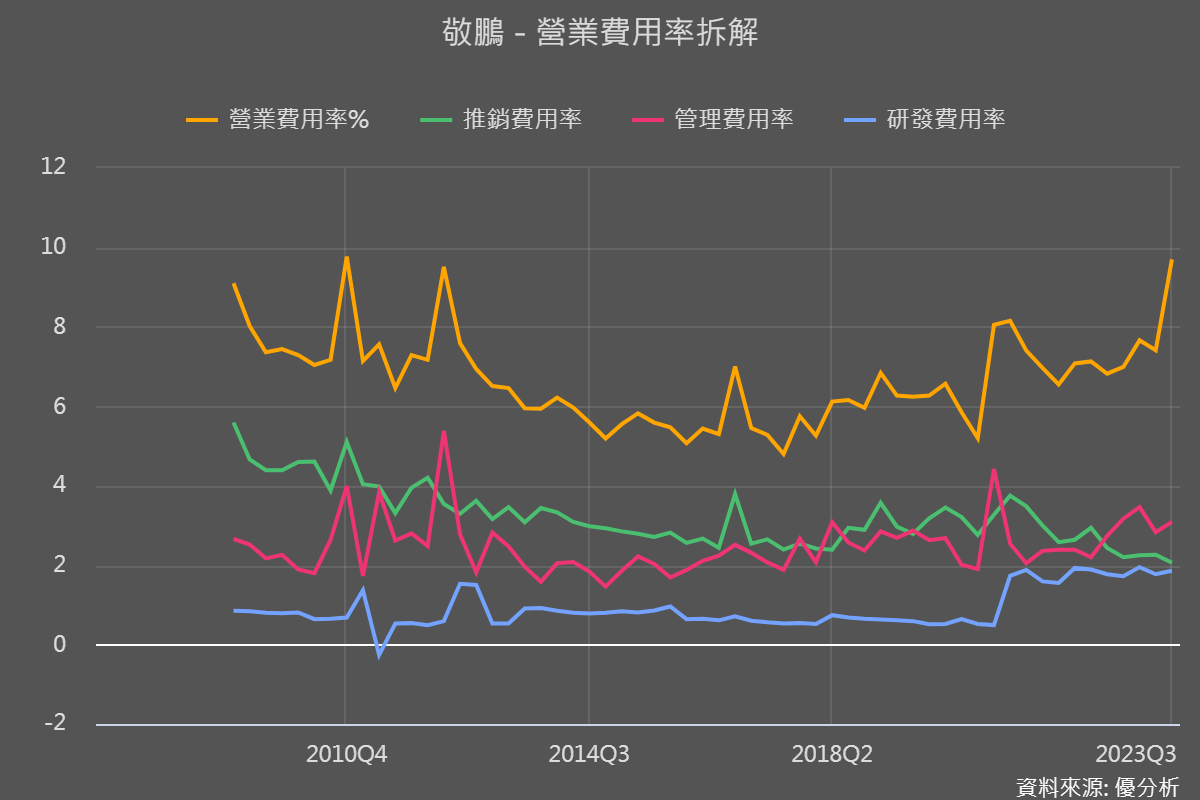

敬鵬(2355-TW)在第三季的時候因為德國網通類型客戶財務重整,公司提列了一筆1.19億的預期信用減損損失,使得營業費用高達4.3億元,營業費用率高達9.7%,這個費用率接近歷史新高水準。這筆損失是市場原先沒有預料到的部份,照理說,本業獲利應該比市場預期的更差才對。

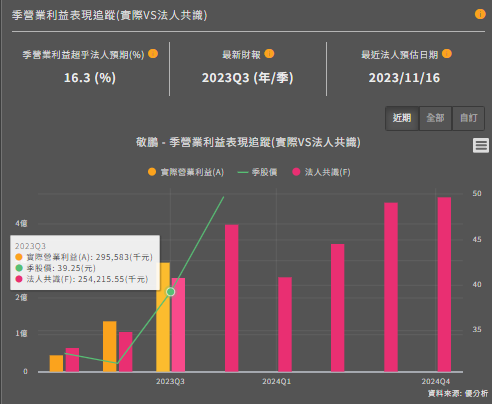

但根據優分析統計市場分析師的預估值,2023年Q3的營業利益2.96億元,竟然還比市場預期的2.54億元還要來的高,若不計入這筆意外提列的損失,營業利益其實高達4.15億,超過市場原先預期幅度高達63%。

回顧營運好轉原因

1.下游汽車組裝廠人力問題緩解:隨著下游汽車組裝廠人力問題逐漸獲得解決,歐美市場的汽車銷售量較去年同期顯著增長。這增加了對敬鵬公司產品的需求。

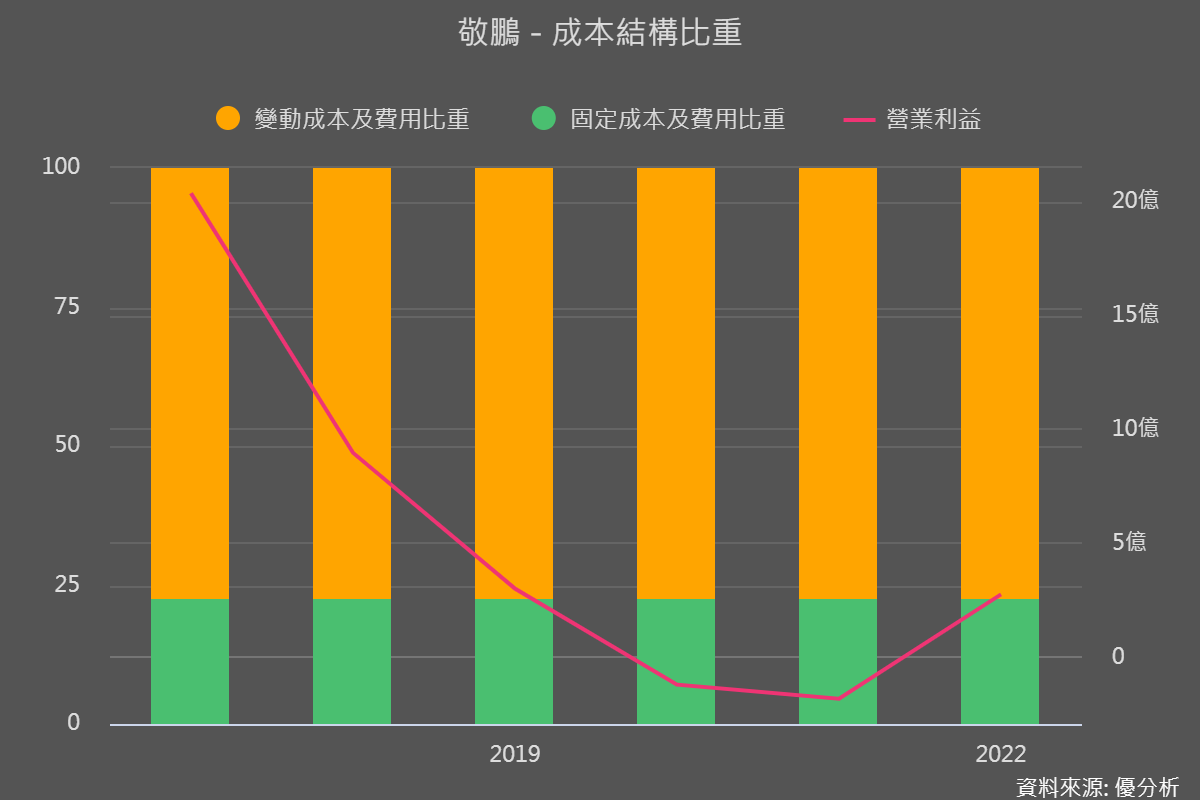

2.稼動率回升:對於一家固定成本偏高的PCB廠來說,稼動率的週期變化就十分重要,因為它可能代表終端景氣循環的週期,尤其是車用產品屬於耐久財,這種產業的特性就是壞的時候會壞很久,反之,好的時候也會具有持續力。

由於敬鵬的客戶拉貨需求增加,帶動了敬鵬公司的稼動率提升。在2023年上半年的稼動率約為70%,而到了第三季度,稼動率提升到大約80%的水準。

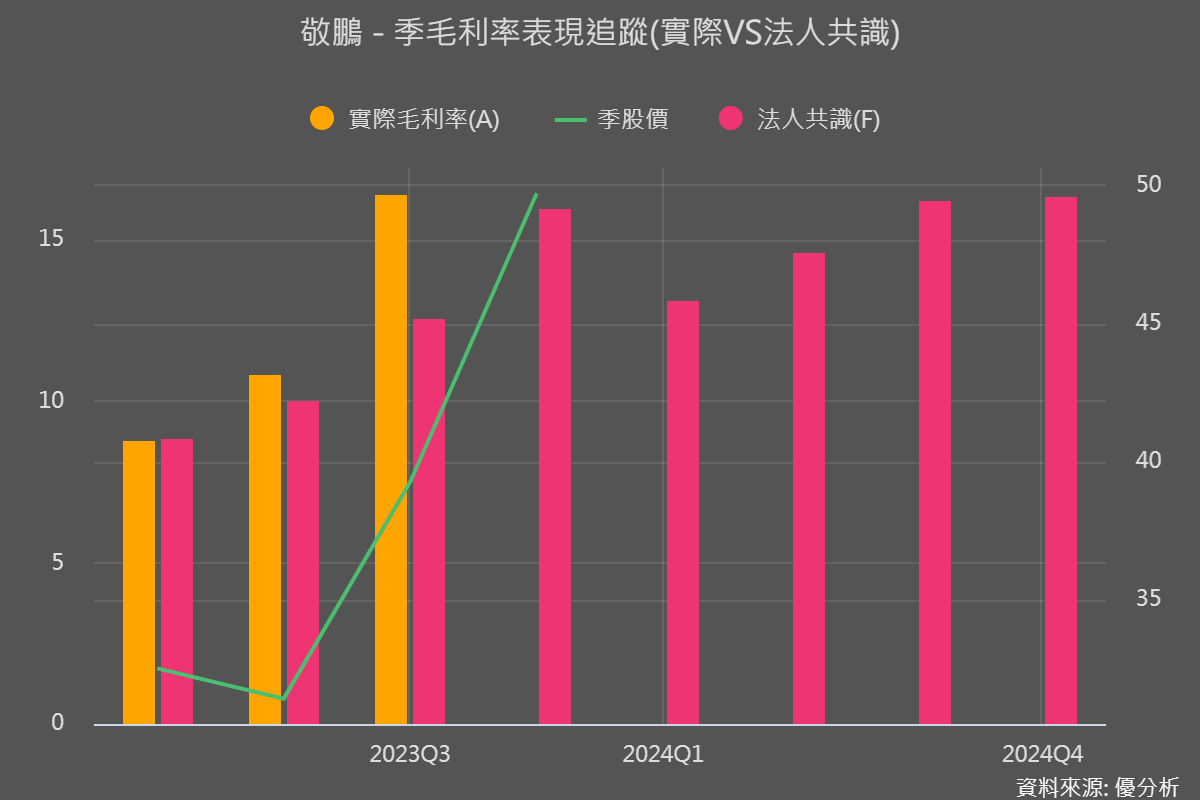

受惠於台幣匯率貶值和稼動率的回升,今年第三季毛利率達到了16.4%,同樣優於市場平均預期的12.53%。

汽車產業展望:穩健

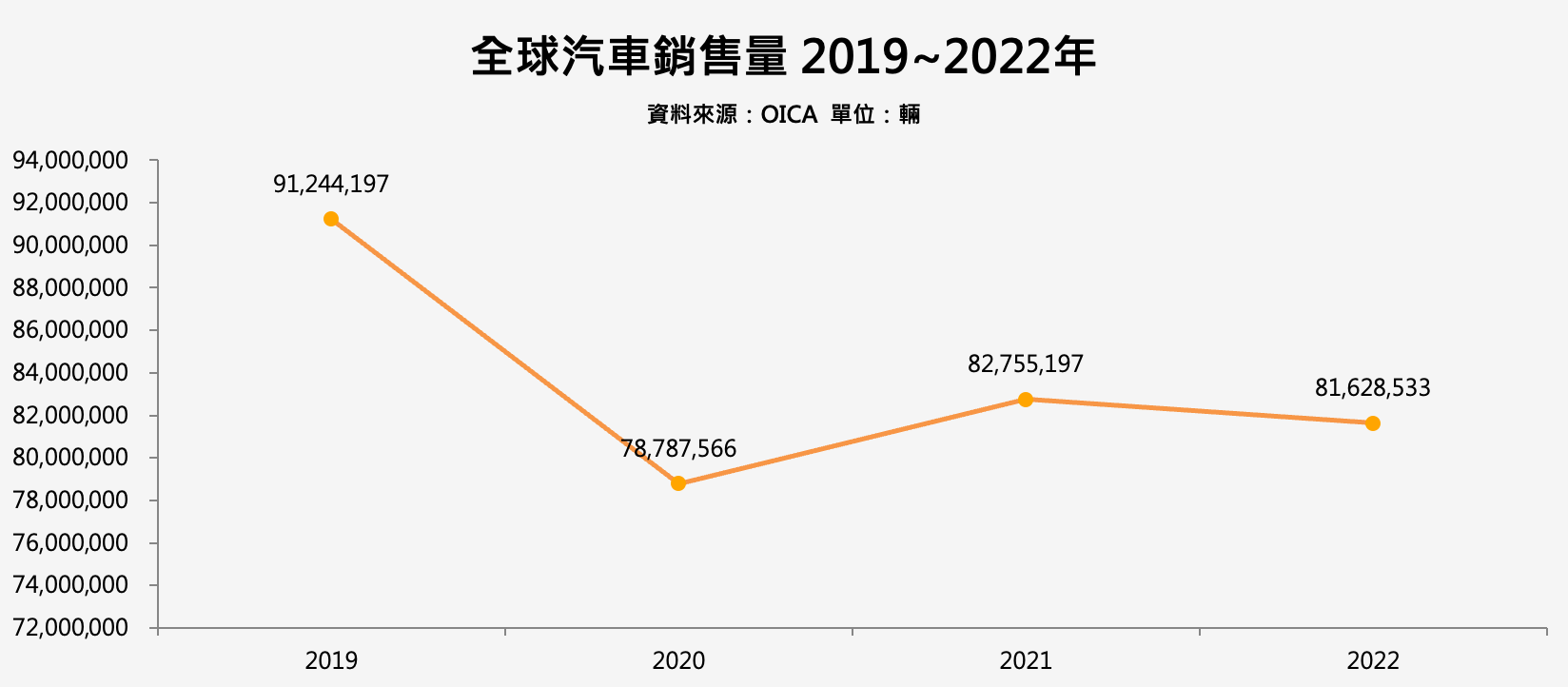

自2019年以來,全球汽車銷量一直處於低迷狀態,疫情的爆發更是加劇了這一趨勢。這段期間,台灣汽車零組件供應鏈的表現也受到了影響,台灣車用PCB最大廠敬鵬當然也無法避免這一波的衝擊。

然而,到了2023年,情況似乎開始好轉。2023年全球輕型車(Light Vehicles)的需求恢復強勁,超出了市場預期。隨著大部分市場的供應限制逐漸放鬆,對2023年的市場前景進行了上調,從1月份的8580萬輛增加到11月的8920萬輛,年增長率達到4%。

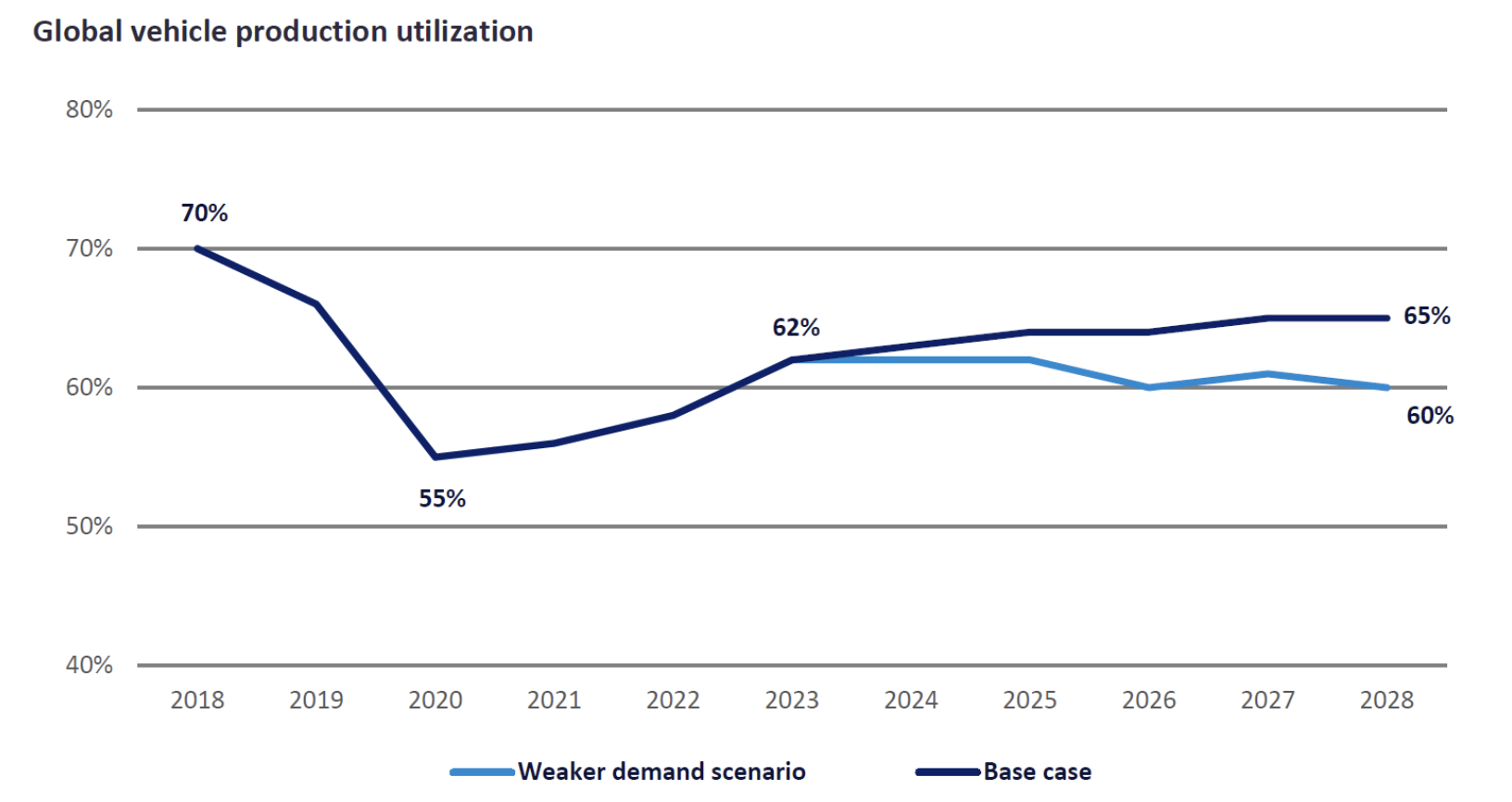

美國和日本的主要汽車製造商在其財報電話會議中表示,供應鏈的大幅改善是今年產量回升的關鍵因素。

根據JustAuto統計,全球汽車生產利用率在2018年為70%,處於行業能接受的70-80%產能利用率的健康水準。疫情初期,利用率降至55%,並在供應中斷的影響下掙扎著回升。從2024年開始,預計生產將受到更少的限制,供需自然法則將開始發揮作用,這對行業來說是好消息,所以在基本情境下,2024年汽車產能利用率應該是繼續回升的走勢。

然而未來也並非毫無變數,在銷售前景方面,根據汽車購物網站Edmunds在12/14的最新市場預測,預計2024年美國新車市場的銷售量將僅微幅增長1%,達到1570萬輛。儘管車輛供應有所改善,但高利率可能仍會對消費者的需求造成壓力。

由於新車位於高價格帶,使其表現更像是一個高端市場,從而擠壓出一些買不起車的消費者。這些消費者別無選擇,只能繼續使用他們現有的車輛、購買二手車,或者干脆不擁有車輛。

而另一方面,汽車製造商可能更注重利潤率而非追求銷量,因此不願意降價,這可能導致需求出現不確定性,都是需要注意的地方。