2024年1月30日,撰文者:林區

搭好我是林區。

資本支出,代表的是長期的潛力。

假如你為你的麵包店採購了更多機器設備,肯定是你看好未來將會有更多客戶來買麵包。因此,即使是不清楚公司內部情況的外部投資者,只需從採購設備這個動作來看,就知道未來成長潛力看升。

所以,會看資本支出數據的投資人,對公司成長潛力的是否有變化,絕對比那些不看數據的散戶更清晰。

本文就讓我們運用這個概念,分析一間擁有高成長潛力的公司。這間公司,你看他的未來可能覺得很模糊,不太確定會不會成長,但在我看來其實很明確。

這間公司就是CCL三雄之一:台光電(2383-TW)。

突破淡旺季限制

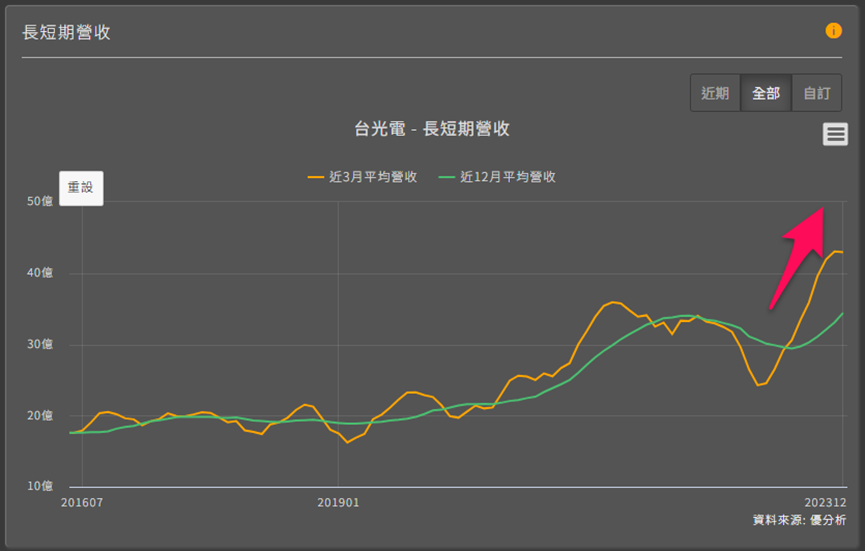

下圖是台光電過去5年的月營收走勢,可以發現19~22年營收都很規律,第三季是旺季,年初和年末都是淡季,整體呈現一個中間高、兩邊低的形狀。但請看橘色線是2023年的營收,從9月開始,很明顯出現跟過去完全不同的走勢,不僅淡季時營收維持在高檔,而且還沒有下降。

像這種能突破過去淡旺季趨勢的公司,表示可能有一個新的成長動能出現,很值得深入研究。

而且考慮到去年電子業都在去庫存、業績特別低迷,台光電還能有這種表現,代表這股新成長動能所貢獻的營收非常顯著。

這個新成長動能當然就是:AI伺服器。

台光電在AI領域所扮演的角色

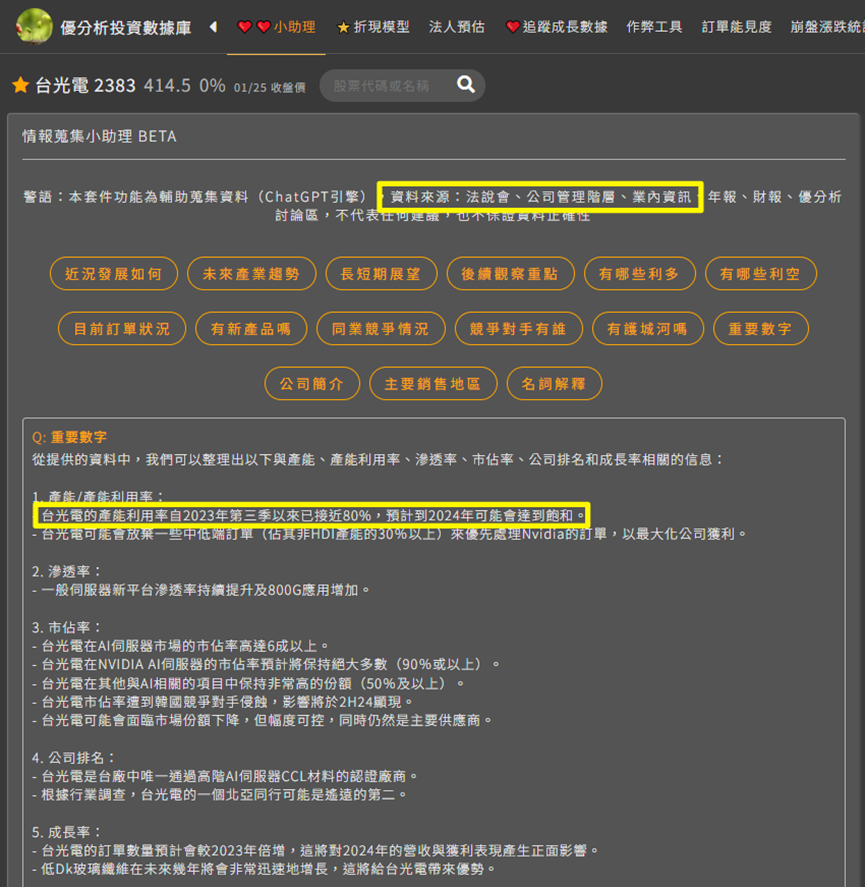

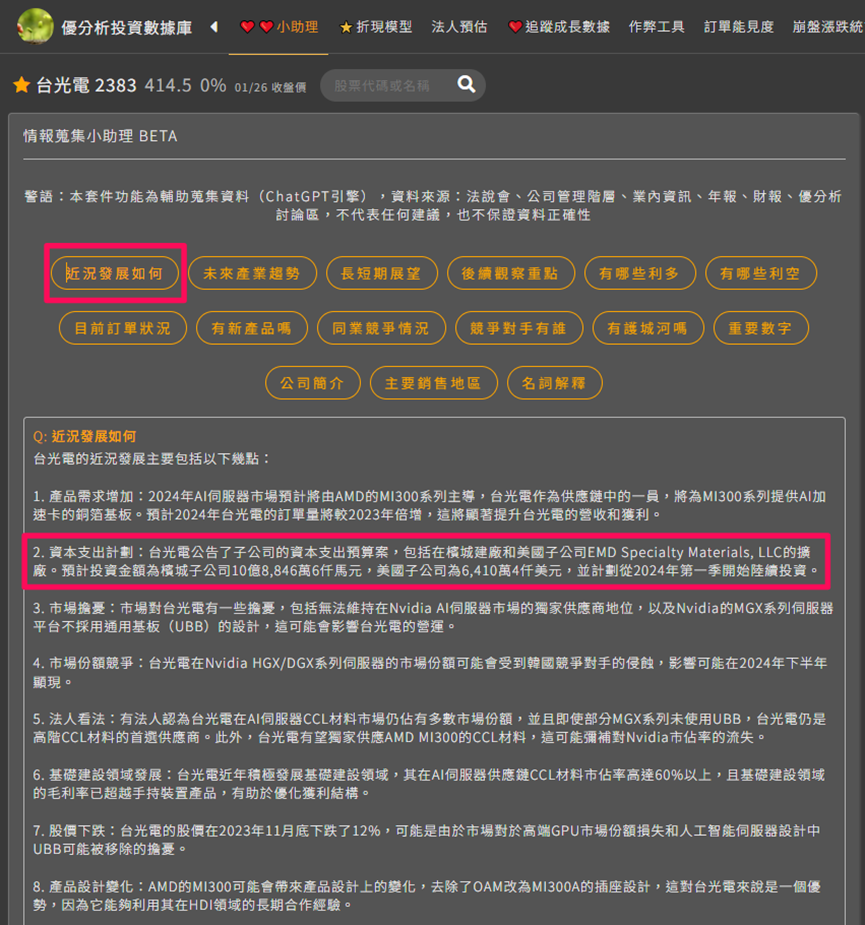

透過優分析『情蒐小助理』可以看到,公司主要生產高階銅箔基板,也就是CCL,特別是高階AI伺服器所用的CCL是近年來的發展重點。

目前主要供應給NVIDIA AI伺服器所需的高性能PCB,以及提供AI加速卡板所用的CCL。

再來我們點一下『重要數字』可以看到。

台光電是台廠中唯一通過高階AI伺服器CCL材料的認證廠商,並在全球AI伺服器用的CCL材料市佔率最高,達六成以上。

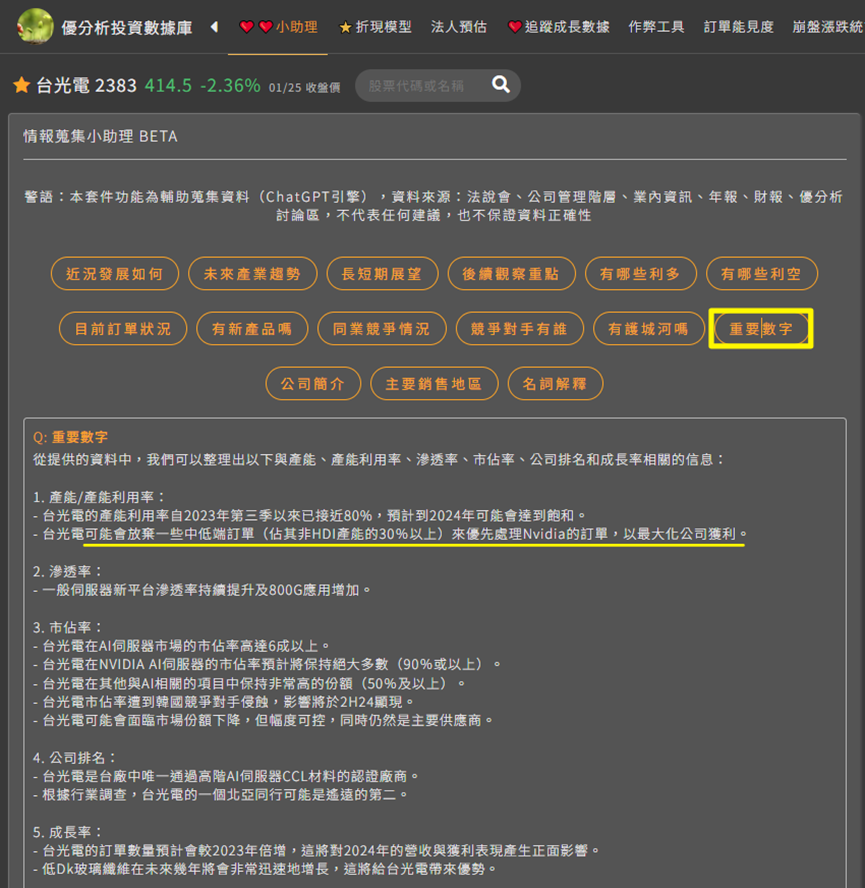

但是,從半年前開始台光電股價卻開始停滯,許多投資人遇到這種情況都會擔心是不是有什麼利空正在發生。當你有這個疑慮時,請趕緊打開小助理,點一下『有哪些利空』,看到底發生什麼事。

市場擔憂的第一個問題是:台光電可能面臨市占率流失,因為Nvidia高端伺服器的市場份額受到韓國競爭對手侵蝕。

第二個則是:Nvidia其中一個系列的AI伺服器將不採用通用基板(UBB),這會導致這系列AI伺服器的CCL金額低於預期,台光電能賺的就變少了。

以上可能就是近半年以來股價停滯的其中兩個原因。

儘管有以上這些疑慮,但請看看公司的實際動作,這可能更具有意義。

點擊小助理的『重要數字』可以看到有關產能的數字。

目前為了優先處理Nvidia的訂單,可能會開始放棄一些中低端訂單,這暗示我們一件事,2024年公司生意可能會很好,因為只有在產能不夠用的情況下,才會忍痛放棄訂單。

但這對獲利絕對是正面影響,因為放棄的是不好賺的,取而代之的是更好賺的高階產品。

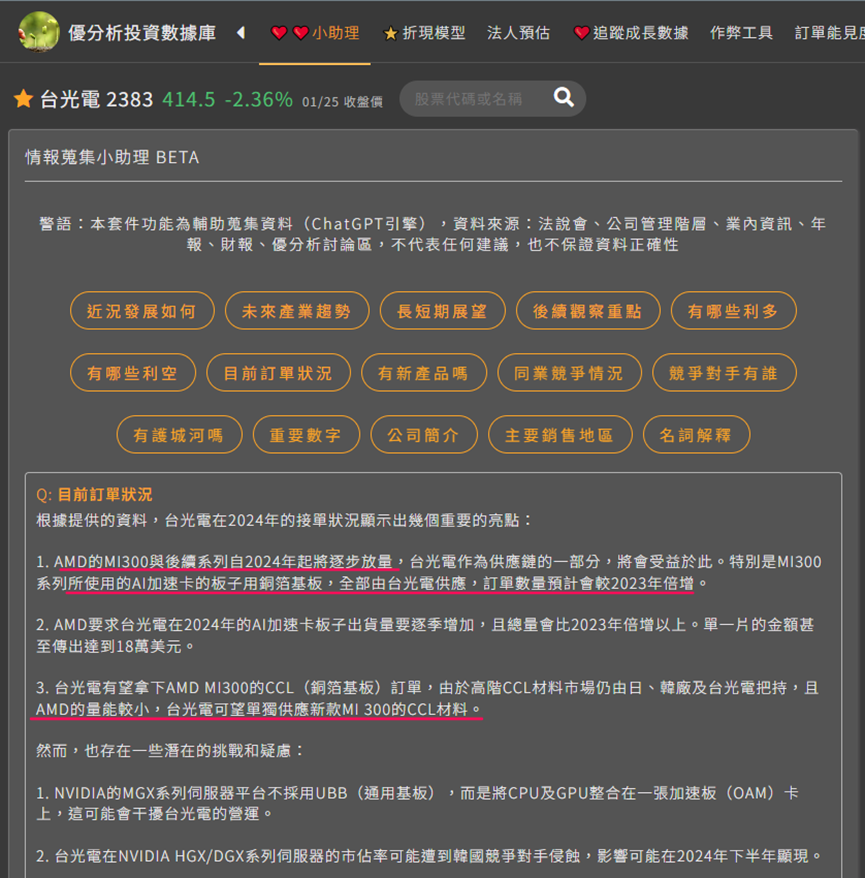

而且,我們再點『目前訂單狀況』。

可以看到台光電將拿下全部的AMD AI加速卡MI300的訂單,今年訂單數量會比去年倍增,這將有助於彌補市佔率可能降低的部分。

真正理解資本支出

以上比較算是質化的分析,但是單單只是這樣看不足以形成投資信心。相信你過去也有類似經驗,股價沒跌的時候都很有信心,只要開始跌多一點,各種不好的想法都跑出來了,在我看來這都是不夠重視數據造成的。

因此我在看一間公司時,一定會把質化的資料搭配數據一起看,兩者交叉比對看是否能得出類似結論,這才能真正幫助你抱住好股票,不被洗出去。

讓我們回到台光電。

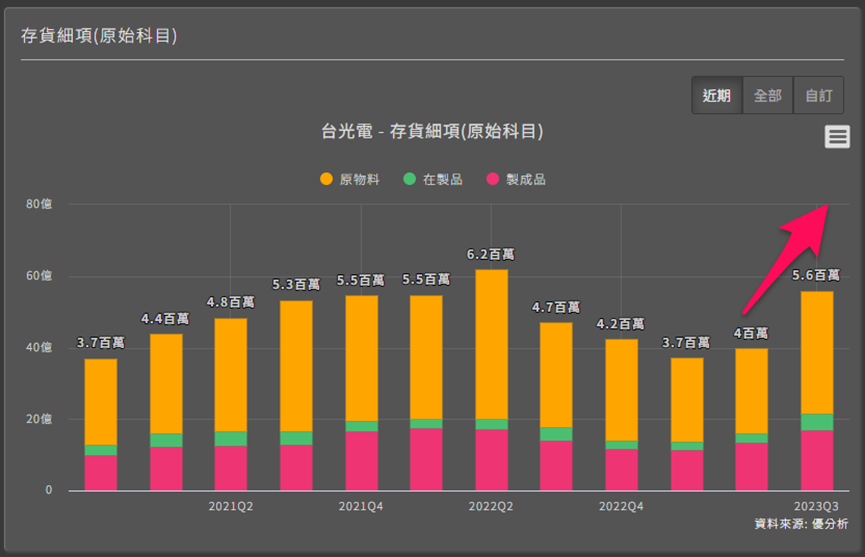

先從存貨講起,所謂存貨,是公司準備要生產的原料、加上生產出來準備要賣的東西。當你看到存貨的絕對金額上升而且營收也正在成長,代表獲利正處於上升週期,因為存貨上升代表公司生產順利,營收上升代表客戶拉貨也很順利。

問題來了,若產能維持不變的話,存貨上升的空間就有限,因為存貨叫再多也無法馬上開始生產,盈餘上升周期會在產能利用率滿載的時候趨緩。

這時只有一個解法,就是進行『資本支出』增加產能,未來能生產的產品數量就能加大,進而擴大營收盈餘的頂點。所以,存貨的增減只能看出短期的成長性,但這個成長性卻有上限,公司可以透過『資本支出』就可以改變營收的上限,是能判斷長期成長空間重要指標。

假如你開一家餐廳,牛排原料就是存貨,而座位數就是產能,如果不增加座位數的話,你的盈餘上升空間就有極限,因為每個客戶用餐時間最少也要10分鐘,不可能再快。假如你提高座位數,成長空間就出來了。

而我們外部投資者並不需要知道內部狀況,只要透過追蹤老闆你有沒有增加產能的行為,就能判斷餐廳的長期成長性是否出現變化,這就是財報指標的運用方法。

台光電就是最好的案例,如果公司產品正供不應求,那資本支出就可以讓盈餘的上升週期繼續走下去,而且可能長達幾年。

存貨和營收動能同步向上

你看,這是台光電的存貨和營收數據,很明顯的,兩者都正在走一個成長週期。

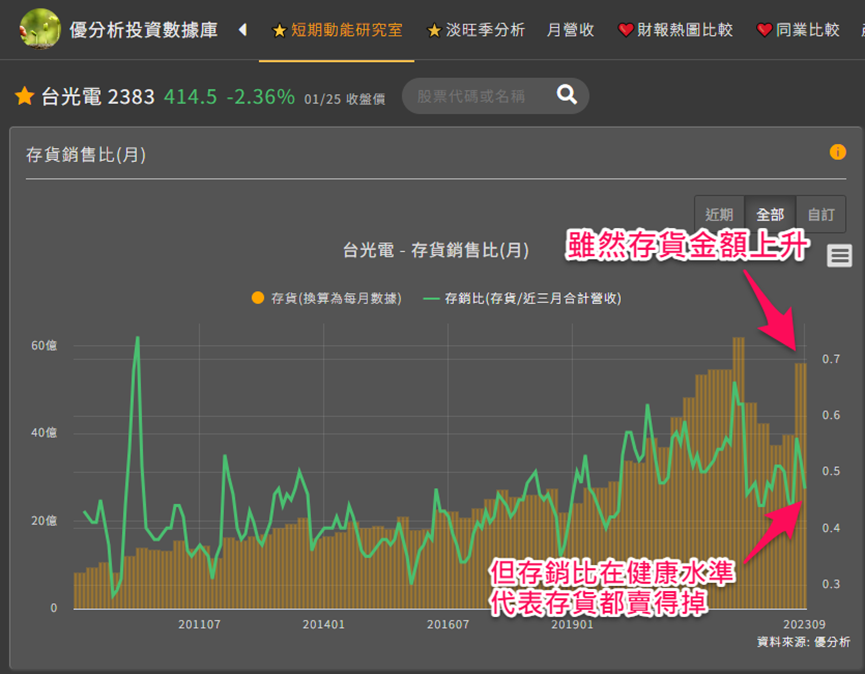

而且從存銷比來看,從最新一點往前畫一條線,可以看出跟過去5年的正常水準差不多。

代表目前庫存水位並沒有過高,多買的存貨都能銷售出去。

這個時候要是公司不擴張產能的話,盈餘上升周期會在產能利用率滿載之後趨緩。

根據小助理提供的資料,去年第三季時產能利用率已經接近8成,因為這是來自公司管理階層的資料,可信賴度算是很高的。

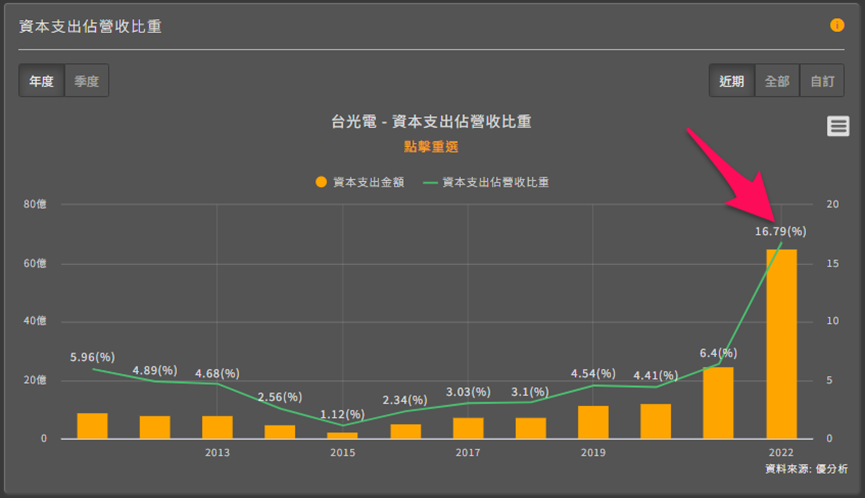

所幸,公司已經預見這件事,大幅提高資本支出,過去每年大約拿5%的營收來做資本支出,但2022年提升到16%。

因為公司都會事先跟客戶進行未來生產計劃的討論,假如討論完發現產能會不夠用,他就會加大資本支出力道,才能讓公司能搶到更高的市占率。

而且最新的大馬擴廠計劃也正在進行,將在今年第一季開始投資,2025年初投產。

只要持續高資本支出,就代表營收及盈餘頂點上升,成長潛力變高。

在一片景氣前景低迷的環境下,台光電是台股中少數短期循環與長期循環都向上的公司。從營收和存貨,及目前產能利用率數據來看,公司擴廠並不是毫無根據,而是真的產能不足以應付客戶需求。

當你想持續追蹤長期盈餘成長潛力是否有變化,最關鍵就是『資本支出』這個指標。

不過這個指標外面很難找到,若是預估值更難找到,但你可以在優分析投資數據庫中查看,數據來源是外資最常用、最知名的I/B/E/S預估數據,他們會將權威的法人機構的預估值全部搜集起來,然後用一套演算法,排除掉信賴度不高的數據,才提供給法人,因此非常受到專業投資機構的認可。

根據I/B/E/S的預估數據,台光電在去年資本支出短暫休息之後,預估今年將會再次拉高資本支出金額到43億,這個指標就是未來的觀察重點,接下來公司若開法說會,請緊盯這個資本支出數據是否下修或上修,要是上修,那就更棒了,因為長期的盈餘潛力又提升了。

反之如果下降,可能是警訊,必須要注意。

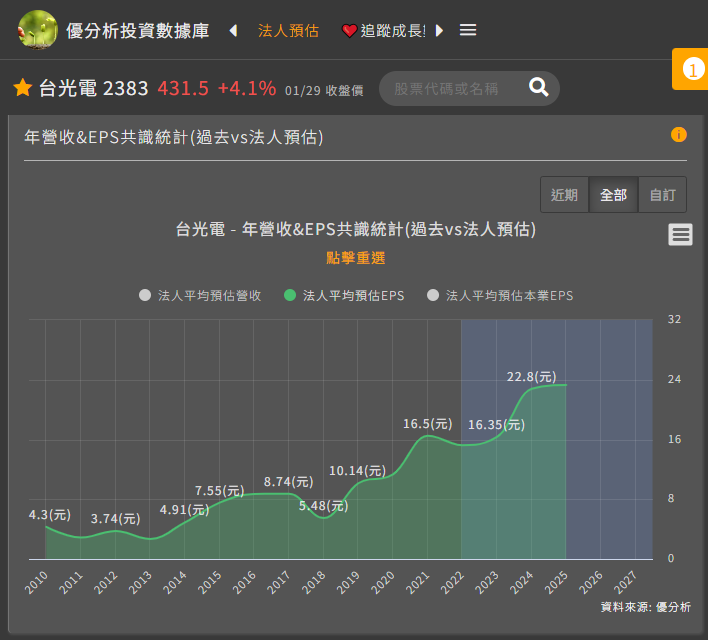

這麼高的資本支出所帶來的,就是到2025年,EPS將每年成長19%。

這是根據優分析統計國內外法人的平均預估,是你未來要追蹤的第二個關鍵數據。

我的信心來自數據

你知道嗎,為什麼我喜歡看數據,因為數據可以讓我更看清楚未來。

但多數散戶不太重視數據,只看新聞或節目就聽信他們的『講法』。導致只要股價一跌就信心全失,開始懷疑聽到的講法是否是真的,最後只好停損虧了一屁股。

當你聽到任何講法時,一定要馬上跟數據交叉比對,透過這樣對照,你會發現哪些是真的哪些是假的,哪些可能快要發生哪些還要很久。

假如是真的,你一定會對這個論點更有信心,幫助你在下跌時抱住股票不停損,甚至還敢加碼賺更多。