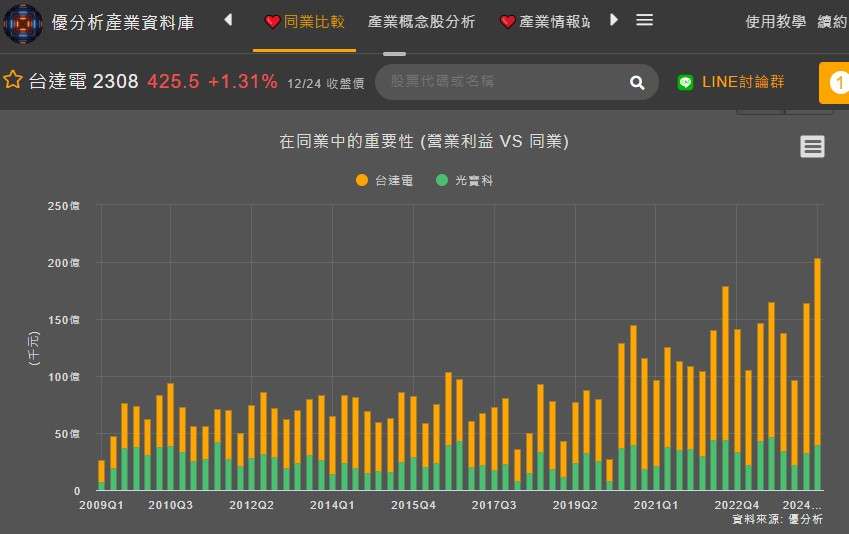

在AI伺服器電源供應器領域,光寶科(2301-TW)全球市佔率約為30%,而台達電則約為50%。 這兩家公司合計占據了全球AI伺服器電源供應器市場約80%的份額。根據GII的報告,全球AI伺服器市場在2023年的價值為383億美元,預計從2024年至2032年的年複合成長率(CAGR)將超過18%。換而言之,光寶科和台達電,未來受惠於此幾乎是肯定的。

事實上,AI伺服器電源需求雖強勁,但此時在企業的營收占比上並不高,台達電在AI伺服器電源領域的營收比重也僅僅6%,2025年將達到10%以上。不過因產品的毛利率高,進一步大幅拉動了整體獲利的表現。

然而光寶科卻沒有這樣的表現,同樣受到相關訂單驅動,但24Q3成績上,不只毛利率沒有成長,甚至營業利益卻出現截然不同的表現,台達電同期增長38%,光寶科卻是下滑15%。

(資料來源:優分析產業資料庫)

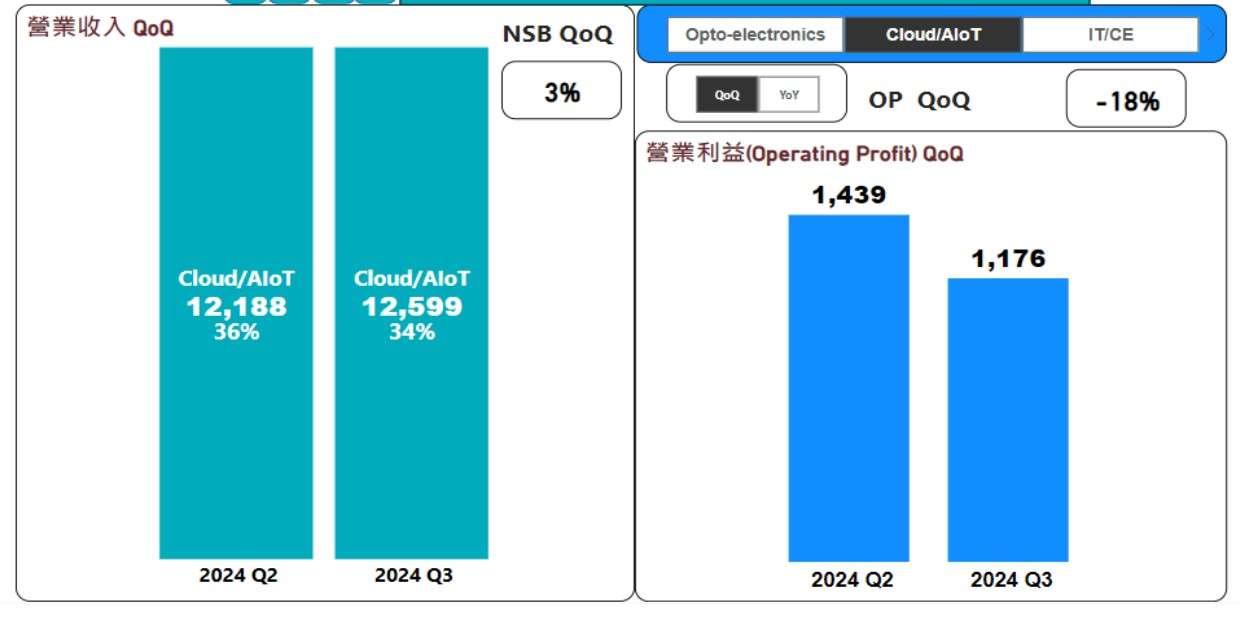

雲端及物聯網部門,Q3受到的不利因子

從旗下事業部來看,雲端及物聯網部門,營收占比34%,過去Q3為旺季,這次卻出現滑鐵盧,營業利益大幅下滑,QoQ-18%。該部門產品範疇,包括資料中心、伺服器、網通設備、AI、物聯網、智慧裝置、智慧影像方案。若論產業趨勢,理應成長,但卻大幅衰退,問題出在哪 ?

其中最大的問題在於生產管理與技術層面的人力挑戰,越南廠負責生產的AI伺服器電源產品,由於屬於高階電源產品,其設計和製造流程相當複雜,對於精密製造技術和人員專業能力的要求高,由於這些因素,越南廠無法按照計劃完成AI伺服器電源的量產,對該產品線的出貨造成了影響,連帶拖累了雲端部門的營收表現。

光寶科認為,這樣的問題短期內有望解決,越南廠的AI伺服器電源生產預計在第四季回到正軌,未來高階電源產品的生產逐步轉移至越南廠,40%的高階電源產能將在越南建立。

(資料來源 : 光寶科法說會)

(資料來源 : 光寶科法說會)

當技術的問題解決後,長期仍聚焦高毛利產品

現於伺服器電源模組規格主要集中在3kW(Hopper架構)和5.5kW(Blackwell架構),這些規格已滿足目前主流伺服器的運算需求。然而,隨著AI伺服器和高效能運算(HPC)需求的快速增長,未來伺服器的功耗需求將顯著提高,光寶科技預計2025年將推出8-10kW的電源模組。功率提升意味著單一伺服器能承載更多GPU和CPU,從而提高伺服器的運算效率和密度,高功耗伺服器需求對供應商來說是打入高端市場的關鍵。2025年,AI伺服器相關零組件的營收占比預計接近總營收的10%。

液冷系統方面,Liquid to Air系統解決方案已通過Nvidia認證,Liquid to Liquid也已完成系統測試,CDU產品已被客戶通過認證。

傳統上,伺服器主要依賴空冷系統(風扇和散熱器)進行散熱,因為其成本較低、技術成熟,且適用於多數一般伺服器或低功耗設備。隨著AI伺服器和高效能運算(HPC)需求的快速增長,空冷技術在處理高功耗伺服器時逐漸力不從心。當功率超過5kW/機架時,空冷效率大幅下降,難以應對伺服器內部產生的大量熱量。液冷比空冷的熱傳導效率高出20-30倍,Liquid to Air(液體到空氣冷卻系統),更適合空間受限的數據中心,利用液體吸收熱量後通過空氣交換器排熱。液冷技術目前的市場滲透率僅在5-10%之間,仍處於快速增長階段。

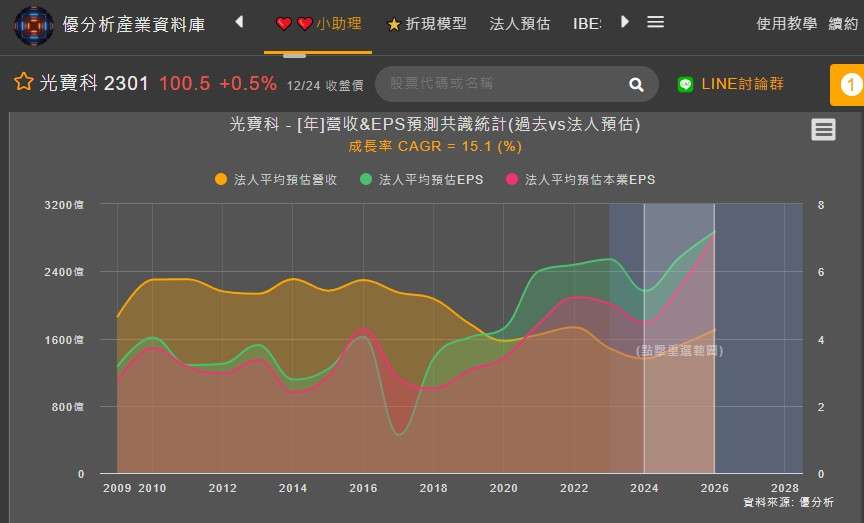

整體觀察,光寶科短線上受到越南廠出貨不順影響,營業利益大幅衰退,不過隨著學習曲線的增長,長線仍看好產品組合優化,汰弱留強下,有助於提升毛利率,根據優分析產業資料庫,法人平均預估EPS 2024-2026年 CAGR為15.1%。雲端及物聯網部門在2024年第三季的營收占比為34%,這一部門的穩定成長對於長期營收的穩定性至關重要。液冷業務,儘管目前貢獻有限,但有潛力成為長期成長的驅動力,尤其是在獲得NVIDIA認證後。

(資料來源:優分析產業資料庫)