Marvell 抓住 AI 時代最重要的機遇,透過提供獨特的客製化晶片,從一家多元化的半導體公司,轉變為專注於高成長數據中心市場的關鍵參與者,而這一轉變正在為其帶來前所未有的業績爆發,這家公司的整體營收年增率正在快速上升,而且營收正在創新高的路上。

主要成長引擎:數據中心業務

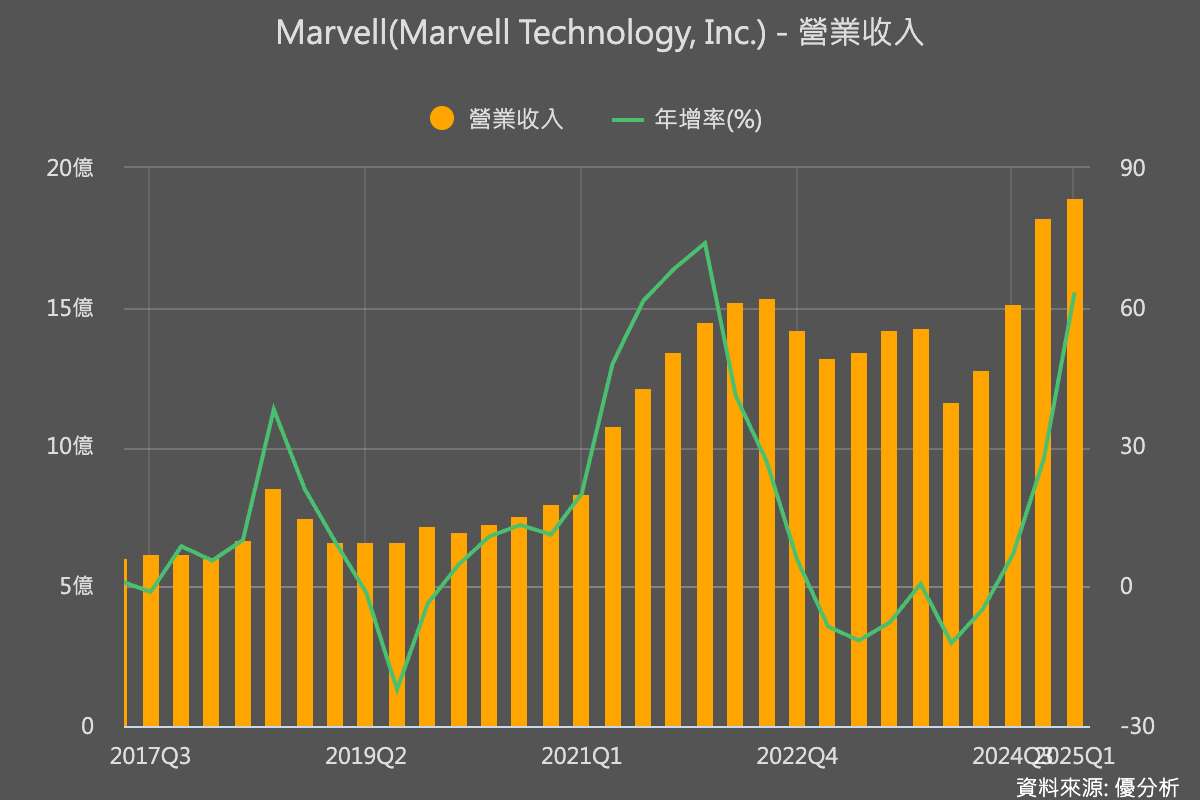

( 圖片來源:優分析產業資料庫 )

根據最新的財報,其季度營收達到創紀錄的 18.95 億美元,年增率 63% 。

這背後的主要推手是 數據中心業務,該部門的營收 14.4 億美元,年增率 76%,目前已佔總營收的 76%。

這不僅是單純的成長,而是一次根本性的結構轉變。當 Marvell 的其他業務部門,如消費性電子,表現持平甚至下滑時,專注於 AI 的數據中心業務卻經歷爆炸性增長,開始重塑 Marvell 的財務版圖。

主要成長引擎:客製化晶片領域

Marvell 的成功之道並非銷售標準化的「現成」產品。核心策略是直接與 超大規模數據中心業者 ( Hyperscalers ) 深度合作,為它們量身打造專為其 AI 應用設計的客製化晶片 ( ASIC、XPU )。這是一種高附加價值的商業模式,建立在深度的客戶關係和技術協作之上。

標準化產品就像是買成衣,而 Marvell 的模式 則是提供頂級的訂製服務。對於需要消耗巨大能源的 AI 運算而言,這種「量身訂製」的晶片能提供無與倫比的性能和效率。更重要的是,這種緊密的合作關係為 Marvell 建立一道堅固的「護城河」,一旦客戶選擇 Marvell 的客製化方案,轉換到其他供應商的成本和技術整合難度就會提高 ( 轉換成本優勢 )。

創新案例: 2 奈米客製化 SRAM

為了更具體地理解 Marvell 的技術實力,可以探討近期的一項重大創新,2025年 6月,Marvell 宣布開發出業界首款 2 奈米 製程的客製化 SRAM(靜態隨機存取記憶體)。

簡單來說,SRAM 是一種位於晶片上、速度極快的記憶體,如同處理器的「工作台」,用於存放需要立即處理的數據。「2 奈米」則代表了當前最頂尖、最微小的晶片製造技術,能在更小的空間內整合更強大的功能。對於需要即時處理海量數據的 AI 模型而言,更快、更高效的晶片內記憶體至關重要。

三大顯著優勢:

節省空間:能夠釋放出高達 15% 的晶片總面積 。這片被「收復」的寶貴空間,可以用於增加更多的運算核心。

降低功耗:與標準的晶片內記憶體相比,待機功耗降低高達 66% ( 大型數據中心電費動輒數百萬美元 )。

提升性能:提供業界最高的每平方毫米頻寬,能在極其緊湊的空間內,以更快的速度移動更多的數據 。

市場競爭格局

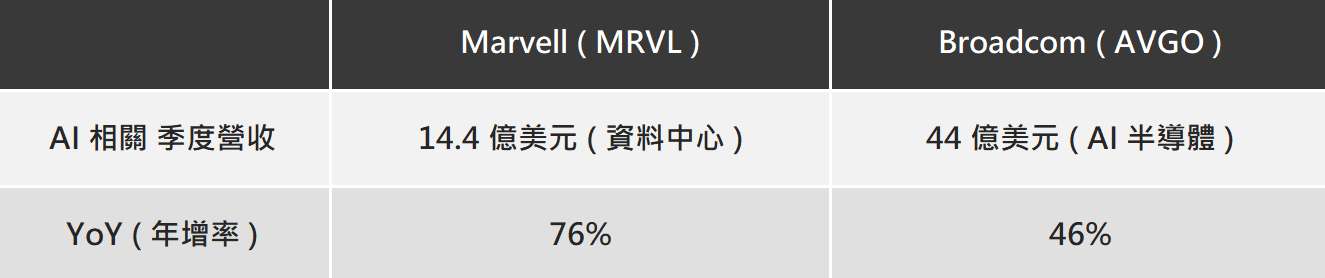

( 優分析 R 整理 )

在 AI 的淘金熱潮中,Marvell 在客製化晶片領域,主要競爭對手是半導體巨頭 Broadcom ( AVGO )。

從上表可以看出,兩家公司在 AI 相關業務上都實現優異的年增率,首先,AI 基礎設施市場的規模巨大,並且正以歷史性的速度擴張。其次,Marvell 在營收基期較低的情勢下,成長速度跟跟空間較有潛力。這可能不是一個「贏者全拿」的市場,而是一個由少數幾家公司共享豐厚利潤的寡占格局。

深入洞察:專注高回報賽道

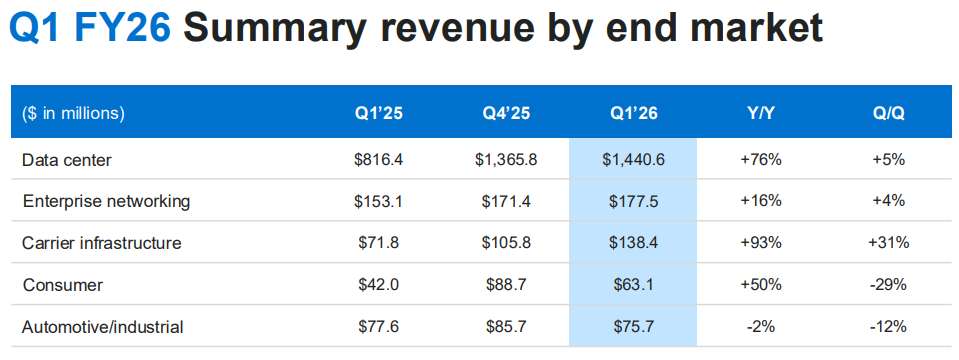

( 圖片來源:Marvell 電話會議 )

上表清晰地顯示,數據中心業務與其他業務相比,是唯一量體足夠大,又能實現爆炸性成長的部門,這種鮮明的對比並非偶然,而是公司深思熟慮後的主動選擇。

Marvell 近期宣布以 25 億美元現金將其 汽車乙太網路業務 出售給 英飛凌 ( Infineon )。

這一舉動的背後邏輯非常清晰:公司正在積極剝離非核心、成長緩慢的資產,以便將所有資源和精力都集中在 AI 基礎設施這個高回報的賽道上。這筆資金可以用於加速在 AI 領域的研發(例如 2、3 奈米技術的開發)、資助戰略合作,或透過股票回購(季度回購金額從 2 億美元提升至 3.4 億美元)回饋股東 。

深入洞察:客製晶片平台化戰略

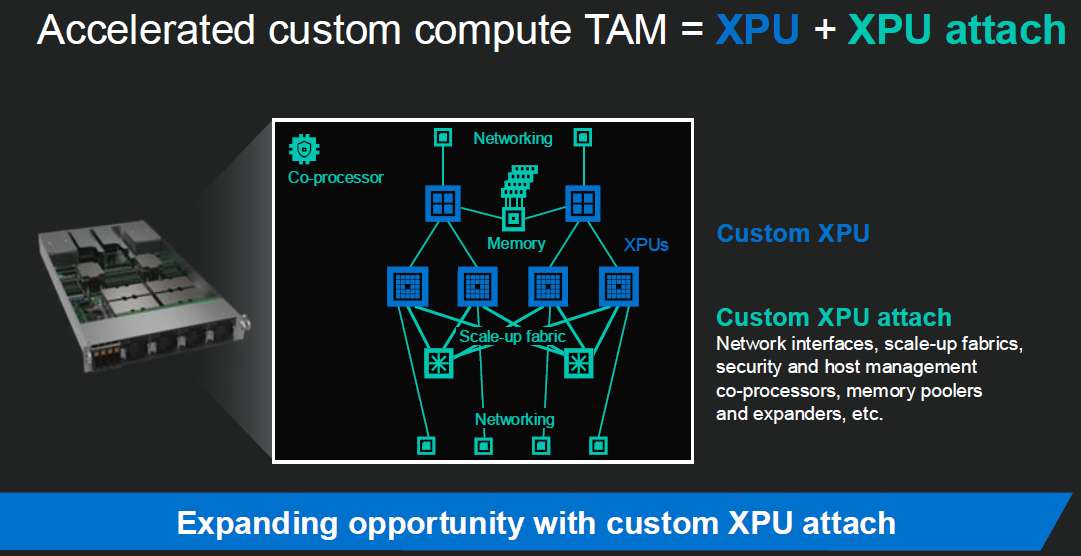

( 圖片來源:Marvell Ai Investor Day )

( 優分析 R 整理 )

Marvell 不僅要爭取核心的「Custom XPU」項目,更要通過提供全面的「XPU attach」( 關鍵技術模塊 ) 擴大市場機會和價值。

即使客戶可能使用其他廠商的 XPU,或者客戶自行設計 XPU 的一部分,Marvell 也能提供關鍵的、高性能的 XPU attach 技術,從而參與到更大的生態系中。

為什麼「XPU Attach」如此重要?

單一 XPU 性能再強,沒有高效 數據 輸入 / 輸出、記憶體存取和多 XPU 協同機制,潛力無法完全發揮。

XPU attach 不僅提供硬體連接,也涵蓋管理、安全等層面,降低了部署和運維的複雜性。

單一晶片廠商很難提供所有解決方案,XPU attach意味著建立一個更廣泛的生態系統;包括網路設備商、記憶體廠商、軟體開發商等,共同推動市場發展。

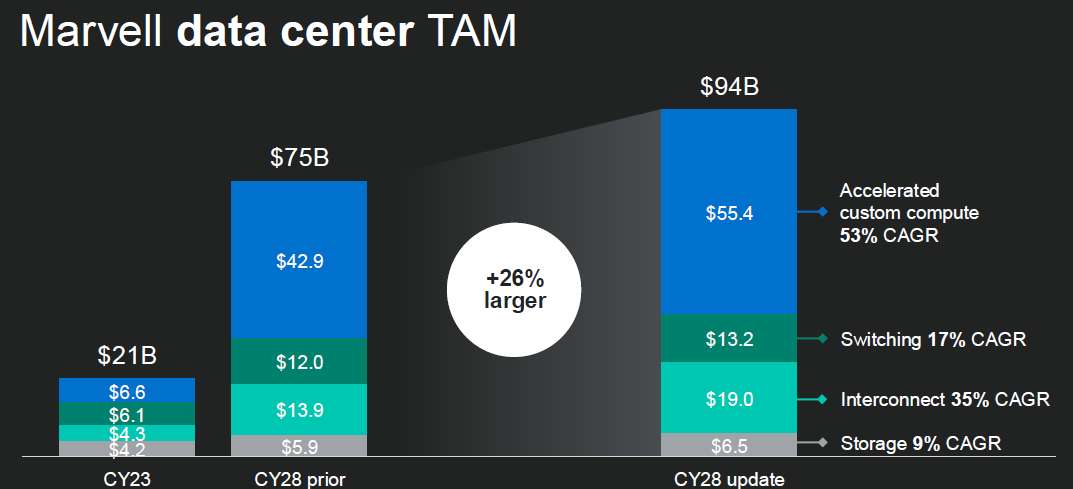

2025 AI Investor Event

( 圖片來源:Marvell Ai Investor Day )

此次投資者大會,Marvell 將 2028年 ASIC TAM ( 整體潛在市場規模 ) 由 429 億 上修到 554 億、CAGR 達 53%。

( 圖片來源:Marvell Ai Investor Day )

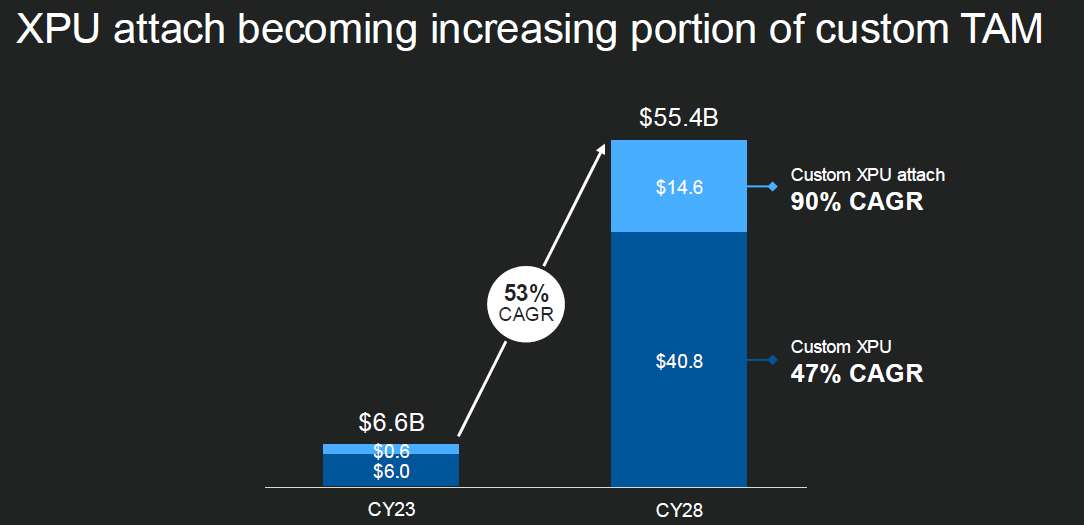

554 億中 又可拆分成 408 億 Custom XPU 和 146 億 Custom XPU Attach ( CAGR 高達 90% )。

專案現況與展望

( 圖片來源:Marvell Ai Investor Day )

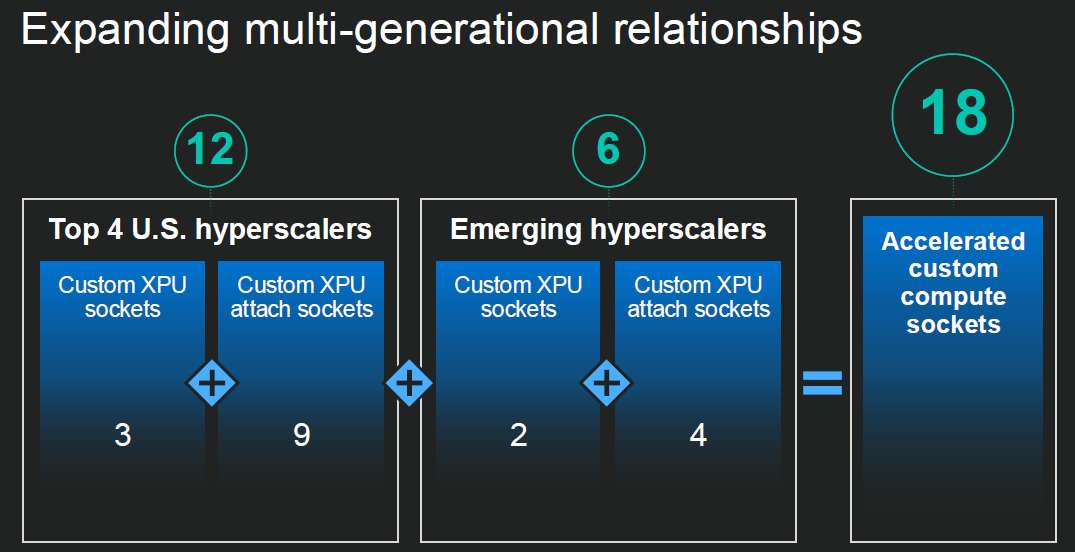

目前共有 18 個客製化專案( 5 個 XPU + 13 個 XPU attach );

同時正瞄準 50 個潛在機會 ( 1/3 XPU,2/3 Custom XPU attach ),除 4 大 Hyperscalers 之外,新興 AI 基礎設施業者皆在鎖定範圍。

管理層表示 XPU attach 營收將持續翻倍,雖然市場規模約為 XPU 的 35%,但毛利率更高。

( 圖片來源:優分析產業資料庫 )

風險評估與潛在挑戰

對數據中心業務(佔總營收 76%)和少數幾家超大規模數據中心客戶的極度依賴是一把雙面刃。有報告指出,單一客戶就佔其營收的 25% 。任何一家主要客戶削減資本支出,都可能對 Marvell 的業績造成不成比例的負面影響。

Marvell 的戰略建立在持續保持技術領先的基礎之上(如 2 奈米、3 奈米、先進封裝)。任何在技術上的延遲或製造爬坡問題(例如,確保 3 奈米產能 ),都可能使其將領先地位拱手讓給競爭對手。

Broadcom ( AVGO ) 是一個規模更大、資源更雄厚的強大對手。與此同時,Intel 和 AMD 也在大力發展 ASIC 晶片,競爭格局異常激烈。

R 結論

Marvell 的願景是在 2028 年,於一個價值超過 500 億美元的客製化運算市場中,佔據重要份額( 長期目標為 20% ),而這個市場本身又處於一個價值近 1000 億美元的更廣闊的數據中心潛在市場之中 。

要實現這一宏偉目標,其成功取決於能否完美地執行其技術藍圖,也就是在 2026 年順利交付 3 奈米產品 ,並在互連、光學和封裝技術上持續創新。

總體而言,Marvell 已經從一家多元化的半導體公司,轉變為一個高成長、高風險、高回報的、處於 AI 革命中心的強大企業。它的未來是與全球科技巨頭們 專注於大規模且持續的基礎設施建設緊密相連。其戰略比過往清晰,且技術是領先的,市場是廣闊的。未來最大的變數,將是它能否在競爭和市場期望的巨大壓力下,保持完美的執行力。