迅得(6438-TW)成立於1999年,以半導體、PCB,封裝與光電相關設備製造為主,隨台積電製成越趨先進,對於製造過程要求水準逐漸提高,迅得成為各家公司產能與運作的重要關鍵角色。

目前生產基地主要位於台灣中壢與中國東莞廠,子公司迅聯科將斥資1.5億泰銖新購土地及廠房,插旗東南亞邁入新的里程碑。

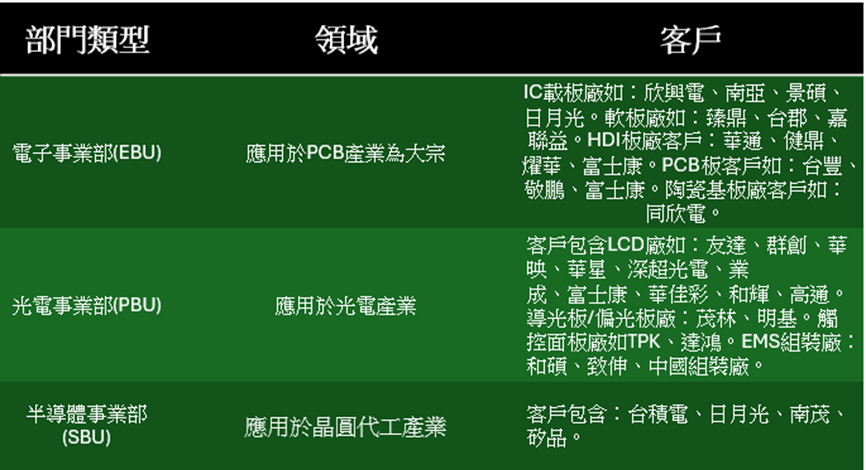

國內十大PCB廠、半導體台積電與市佔第一封測廠日月光均為迅得客戶,身為上游設備廠,往往更能快速得知下游景氣變化與訂單狀況。

各領域均能提供相對應解決設備方案,成為下游客戶產能關鍵推手。

東南亞PCB設廠推升設備需求

全球前十五大PCB板、軟板廠進駐泰國設廠,業界預期PCB設備需求可望自2024年下半年湧現第一波設備需求。

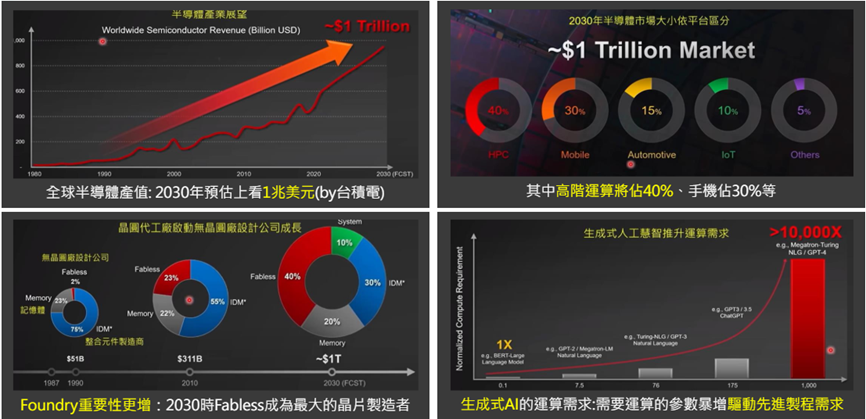

半導體推升設備需求

迅得(6438-TW)是國內唯一取得晶圓代工大廠等半導體廠載具智慧倉儲認證的設備廠,也是家登(3680)的合作夥伴,台積電(2330)等半導體廠積極擴廠,推升迅得在半導體相關設備營收穩定成長。

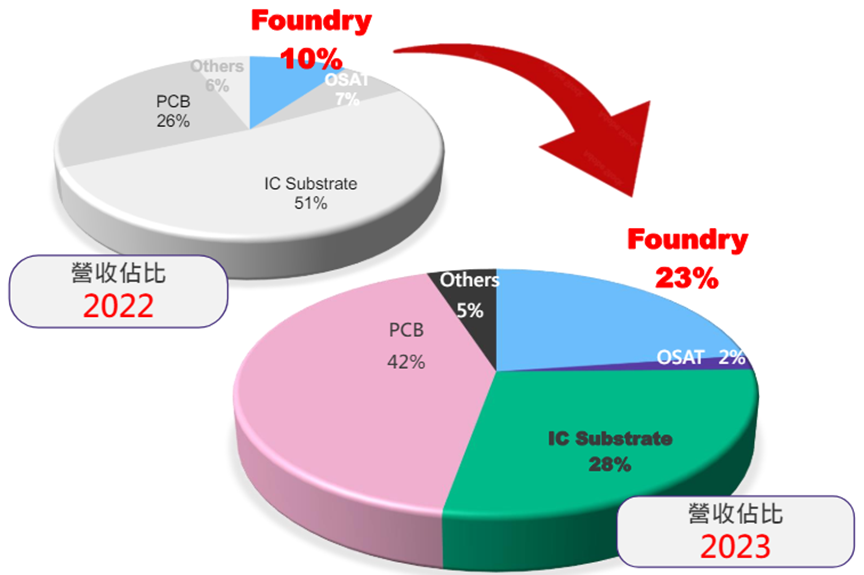

目前半導體相關設備佔迅得營收比重已拉升到30%左右,在先進封裝設備出貨挹注下,今年半導體相關營收佔比可望拉升到35%到40%,且過去前段晶圓製造與後段封裝的佔比為8:2或7:3,今年佔比可望變成55:45或是5:5。

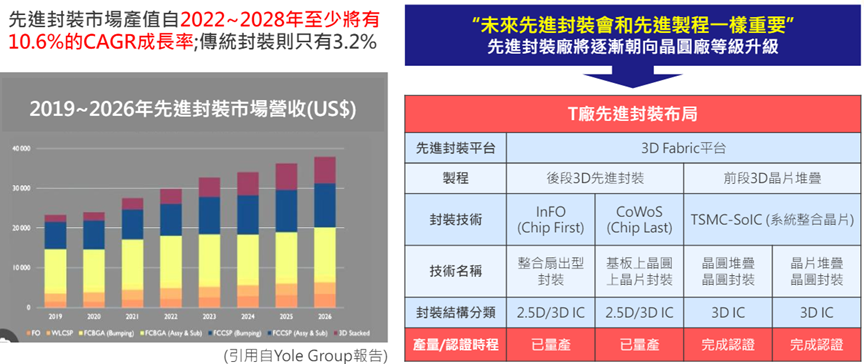

先進封裝設備需求

晶圓代工和封測大廠的訂單持續增加,尤其是先進封裝需求強勁,預估至2028年CAGR擁有雙位數成長,讓迅得在先進封裝技術方面在手訂單數量高,能見度高。

根據台積電4/18號法說會,全球晶圓代工市場展望由原估計年成長20%,下修為年增15%-17%,車用市場比預期差,但資本支出方面維持不變,海外設廠都如預期中,對於上游迅得來說並非壞事,原因在於萬一車用市場回溫了,是否在原本半導體先進封裝穩定成長中在添增一把材火。

迅得(6438-TW)3月合併營收為4.74億元,月增27.62%,過往股息配發率均有60%以上。