⭐內容製作日期為2025/8/21,最新數據可參考《股海老牛》套件功能⭐

大家好我是老牛,你今天抱緊了嗎?

過去二十年,台灣電子代工產業的核心戰場在個人電腦與筆記型電腦。緯創、廣達、仁寶、和碩等廠商,長期以低毛利、高出貨量的NB代工業務為主,透過成本控管與效率提升,在全球市場取得舉足輕重的地位。然而,隨著PC市場進入成熟期,需求成長趨緩,代工廠的獲利模式也逐漸面臨瓶頸。

轉捩點出現在雲端運算與人工智慧浪潮的興起。尤其近幾年,生成式 AI 爆發式成長,帶動全球對高效能伺服器與 GPU 加速運算平台的需求急速攀升。以緯創為例,過去 NB 是其主要營收來源,但近年逐步將資源與產能轉向伺服器業務,並成功切入 NVIDIA 等國際大廠的 AI 平台組裝。這使得緯創不僅擺脫「低毛利代工廠」的刻板印象,更站上了 AI 產業鏈的核心位置。

這次就帶你從2025年第二季的財報來探索,不過為何財報釋出優異成績,股價卻不增反減?讓我們繼續往下探討吧!

【公司簡介】

緯創(3231)為全球前五大電子產品代工廠之一,前身為宏碁的研製服務部門。公司主要替品牌業者從事ODM服務,代工項目包含筆記型電腦、平板電腦、桌上型電腦、AIO PC、工業電腦、顯示器、智慧型手機、工作站、伺服器、網路儲存設備、網路電話、車用電子等產品。

其中又以筆記型電腦為主,目前NB組裝代工事業模排名第三大僅次於廣達及仁寶,主要客戶為Dell、Lenovo、Acer、Asus、HP;不過伺服器營收占比去年以來明顯提升,緯創子公司「緯穎」也供應白牌伺服器給微軟及META。

圖片來源:緯創法說會

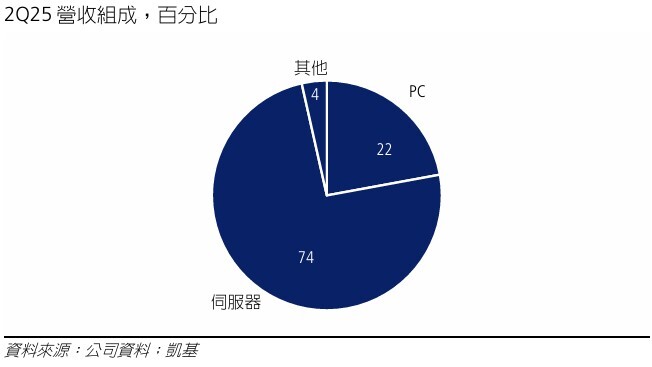

📌營收比重:伺服器/網路儲存裝置(74%)、PC/NB(22%)、其他(4%)。

圖片來源:凱基投顧報告

【第二季財報表現】

|

季營收變化圖 |

季EPS變化圖 |

|

|

|

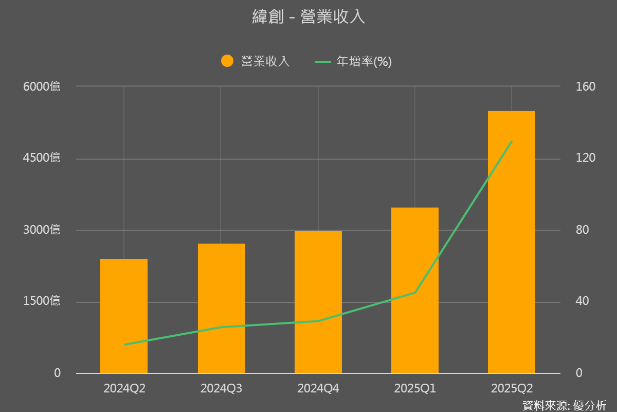

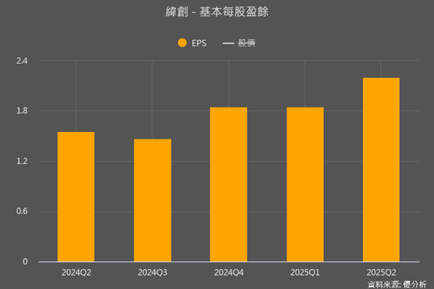

緯創第二季營收5513億元,季增59.1%,年增1.3倍,與AI伺服器拉貨動能提升有關;毛利率則下滑至4.4%,令市場大為震驚。不過主要與AI伺服器新品經歷學習曲線,成本相對提升,以及新台幣升值有關。不過老牛認為,這是初期產品週期的正常現象,隨著出貨量提升、毛利率還是會回到正常水準。

第二季稅後淨利則來到65.04億元、季增22%、年增47.4%,單季EPS達2.2元,均創單季新高表現。目前AI伺服器出貨比重持續提升,整體伺服器營收占比達74%,與2024年相比更為提升。

目前累計上半年營收為8978億元,年增87.2%,營收爆發式成長;稅後純益118.4億元,年增49.1%,累計EPS達4.06元,表現亮眼。

不過為何法說會後股價利多出盡?接連跌破月季線,難道第三季表現會有變數嗎?還是漲多回檔修正,繼續往下看吧!

【第三季未來展望】

隨著全球生成式AI應用加速擴散,NVIDIA新平台陸續上線,緯創的伺服器組裝與系統整合需求大幅提升;同時,筆電業務也在客戶市佔率上升與需求回溫的推動下,逐步走出低谷。法人普遍認為進入第三季,緯創將同時受惠於AI與NB雙引擎驅動,營運表現有望優於先前預期。

兩大亮點幫夥伴整理出來:

⭕AI伺服器持續放量:隨著GB300平台量產放大,AI伺服器出貨將於第4季提升21%,預期緯創今年下半年出貨量增至3~4千櫃(上半年為2~2.3千櫃),以及持續在台灣、墨西哥、美國擴充產能,全年AI伺服器營收將年增三位數。

⭕筆電需求季增動能提升:第二季實際訂單優於預期,帶動整體表現轉佳,預估第3季筆電出貨約600萬台,季增約 2%,相較於原本預期的負成長明顯改善。主要來自戴爾(DELL)的市佔提升、提前拉貨有關。全年出貨預期達2180萬台、年增8%,高於原先預估值。

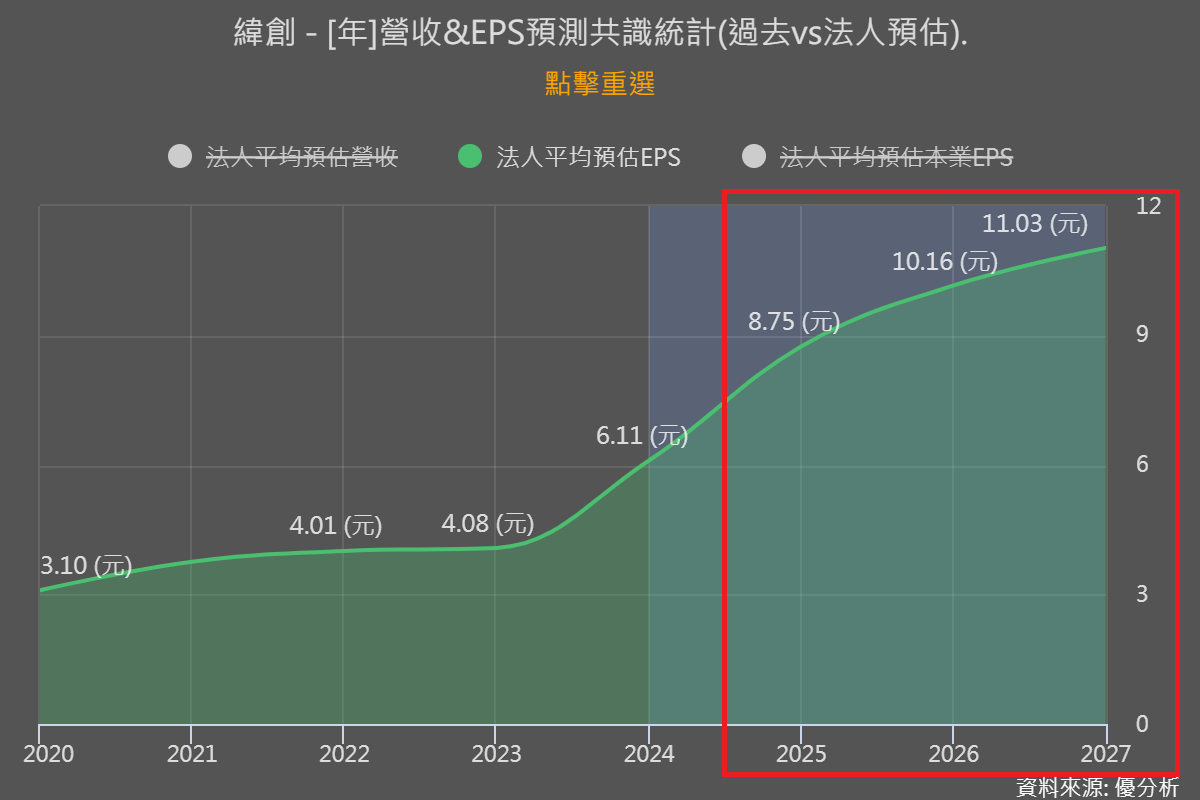

法人預估今年EPS將維持去年動能,來到8.75元,並且逐年提升現象。

圖片來源:法人預估EPS(優分析)

【法人券商看法】

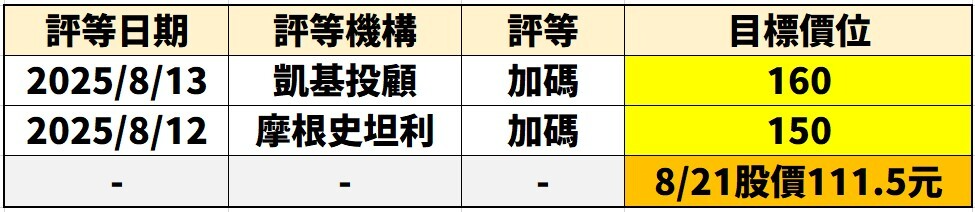

⭕機構近期目標價:

緯創從前年股價到達歷史天價161.5元,隨後進入長達2年左右的區間整理期,約落在75~135元之間。不過面對未來獲利成長預期,法人仍然給予突破區間的目標價。

老牛提醒:「目標價僅供參考,長期價值才是真正重點」,穩健的營運體質與可預見的現金流才是吸引長線資金的關鍵。

📣提醒夥伴,法人相關數據僅供參考,仍須控管投資風險哦!

【老牛總結】

⭐第二季優於預期,單季營收獲利創新高

緯創第二季交出亮眼成績,整體營收表現與獲利均優於法人原本預期。筆電業務受惠DELL市佔率提升,帶動出貨超出市場共識;AI伺服器則持續放量,維持穩健出貨。然而目前庫存水位(不含緯穎)上升至 2212億元、季增51%、年增125%,但其中約一半以上與AI產品相關,這些存貨並非需求不振造成,而是與新平台轉換、良率爬升有關,未來庫存會緩步下滑。

⭐下半年AI伺服器出貨先蹲後跳,筆電動能穩健

整體第三季AI出貨量約1900機櫃等效,與第二季大致持平或略增,顯示公司成功在轉單過程中維持穩定供應。展望第四季,隨著GB300量產放大,AI出貨將大幅成長,單季出貨有望達到2,300機櫃等效,季增21%,實質貢獻營收。

預計第三季筆電出貨量約600萬台,季增2%,扭轉市場原本擔心的衰退走勢。主要受惠於戴爾市佔率進一步提升,加上部分需求提前拉貨,使得8~9月的產線維持與7月相近的水準,每月可出貨約200萬台。

⭐法說變法會?區間整理待突破

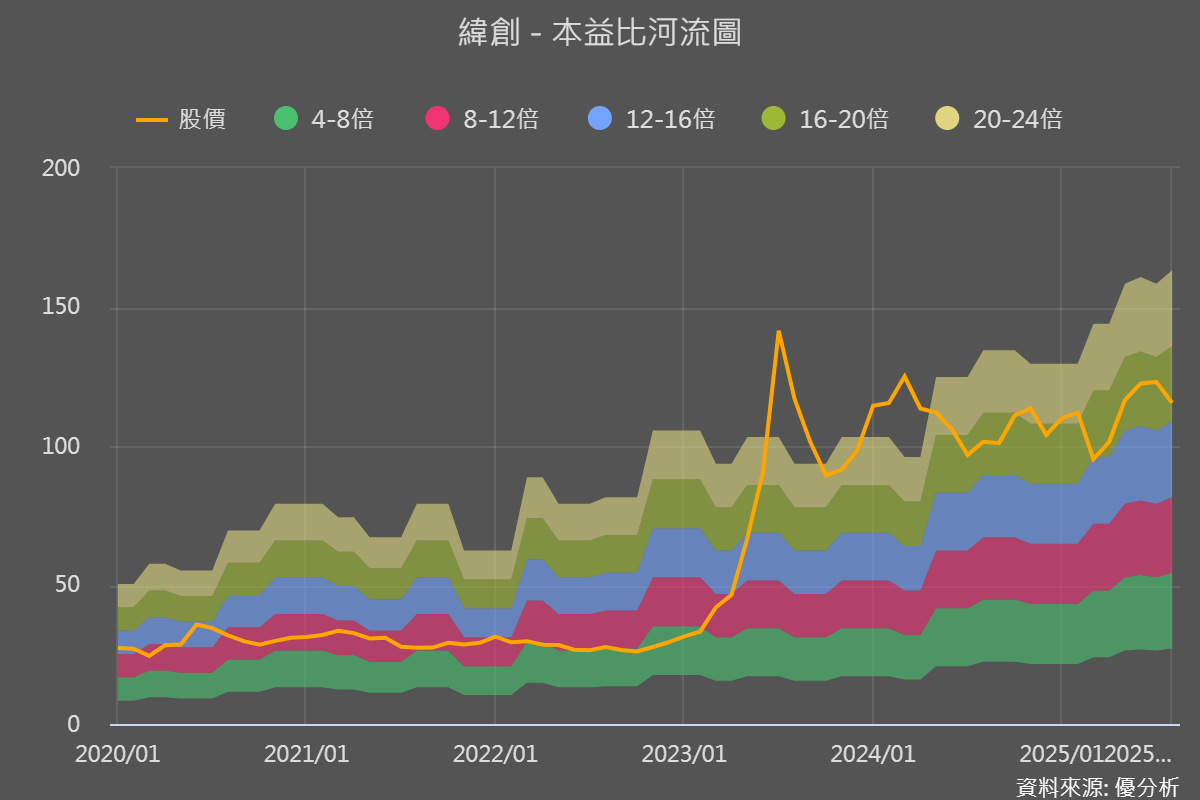

如同前述所說,緯創從前年股價到達歷史天價161.5元,隨後進入長達2年左右的區間整理期。以未來獲利趨勢來看,需要時間等待資金點火,但重點是目前的位階如何判斷?

本益比河流圖來看,法人近年給予的本益比明顯提升,從平均8~12倍上升至16~20倍以上,我們以法人預估明年EPS 10元計算,預估本益比則下滑至11倍左右,代表目前區間整理仍算合理價格,以技術線角度來看,「年線」成為正負乖離的參考線,提供夥伴參考。

圖片來源:XQ全球贏家

圖片:本益比河流圖(優分析)

【新功能:25檔金融股監控表】

🔥訂戶朋友們看過來~感謝你長時間使用《股海老牛抱緊股》套件模組,多種新功能持續開發中!老牛跟大家講個好消息,「25檔金融股監控表」已經上線囉!

📌新增內容包括:

⭐近5年獲利相關數據

⭐金融股價值監控表

⭐金融股基本資料

📣新功能造福廣大的金融存股好朋友,未來還有更多實用的功能陸續開發,歡迎大家一起玩看看!