目前全球ABF終端應用中,約45%用於PC/NB處理器,19%伺服器,19%Switch、5G基地台等網通設備,以及17%車用和其他消費性電子。

預計在AI伺服器的推動下,2024年ABF終端應用中伺服器占比將從19%增加至25%,並有望長期增至40-50%。伴隨產值明顯提升,ABF載板有望啟動新一波成長趨勢。台廠是否能吃到這波成長趨勢?

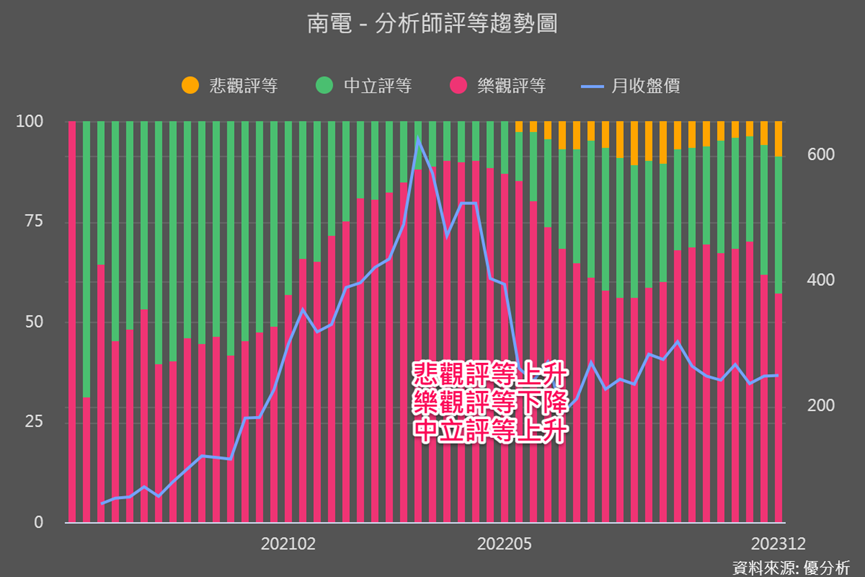

台灣載板三雄因終端需求疲弱下,目前ABF載板產能利用率仍不高,庫存去化還沒有那麼快結束,尤其南電(8046-TW)更被法人降評。

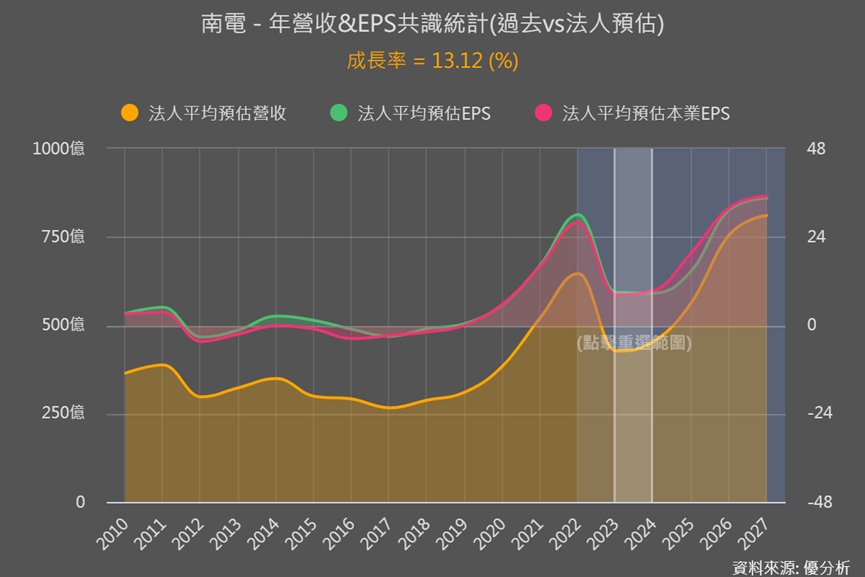

法人更預估南電2024年本業EPS僅回升13%,相比之下,欣興(3037-TW)和景碩(3189-TW)回升幅度被預測為翻倍。難道南電都沒有AI布局嗎?載板產業動向如何看?

技術較高的日廠產能規劃

以營收來看的話,2022年前三大先進IC載板業者中,台廠欣興和南電就各占了第一、三位,但以技術層面來看,日廠挹斐電(Ibiden)在高難度技術上更有優勢、跑在台廠前面。

所以NVIDIA的 AI GPU的載板供應商優先考慮Ibiden,目前更是H100唯一供應商、B100的主要供應商。也因此挹斐電未來產能規劃動向值得一看:

●挹斐電認為傳統伺服器出貨量將從2024上半年開始慢慢恢復,但是2024仍無法回到2022年水準。所以原定2024財年(2024/4-2025/3)投產主要供貨傳統伺服器的載板廠,將延到2026財年再投產。

●但看好AI伺服器到2024年仍延續2023年逐季增長的趨勢,所以另個針對AI伺服器需求而生、興建中的載板廠,將按照原定計畫於2025財年(2025/4-2026/3)投產。

這顯示一般的IC載板市況差,PC、伺服器等產品對半導體需求持續疲弱;而部分終端業者更有將傳統伺服器訂單轉換成AI伺服器訂單的趨勢,擠壓傳統伺服器需求,也顯示AI伺服器市場的增長潛力和重要性,驅動著產業的資源分配!

網通伺服器應用為主的南電,短期動能更弱

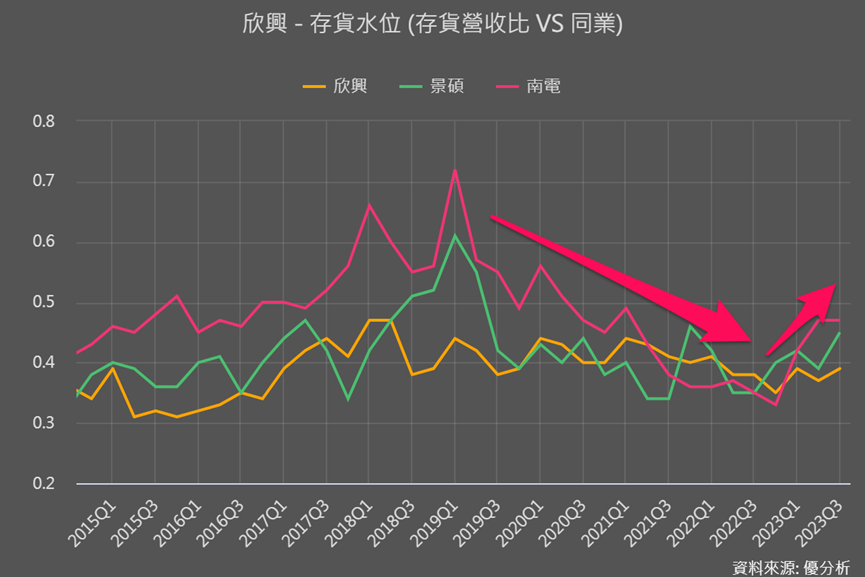

產品更集中在伺服器、網通領域的南電,過去因產品組合佳、存銷比下降很快顯示供不應求,然而下圖可以看到,2023年以來,南電存銷比上升幅度也都比同業高,顯然去庫存情況較不佳。

同業其他消費性電子應用被看好逐漸復甦,而南電受到美系網通客戶庫存調整時間較長的影響,且面臨到前面提到的AI伺服器有擠壓到傳統伺服器需求趨勢,法人預估其ABF產能利用率低於50%。

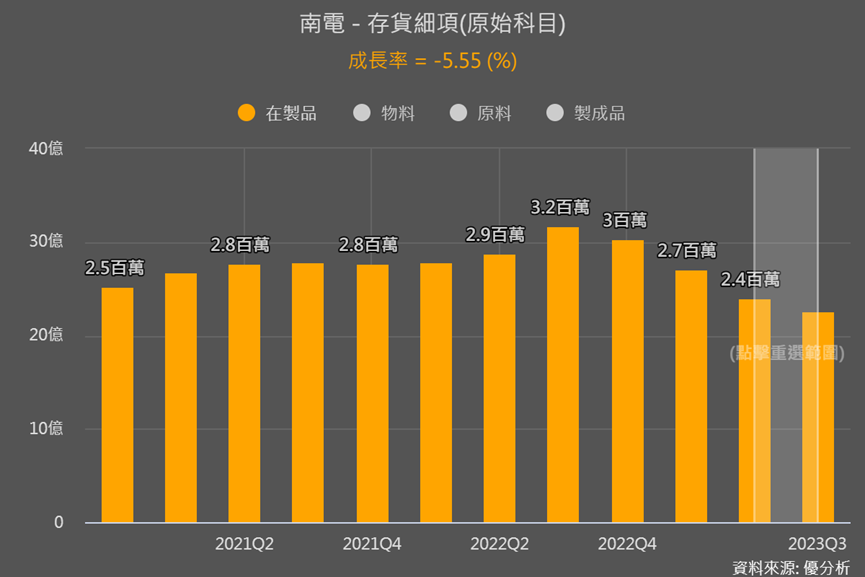

從存貨細項中能看到其在製品仍持續呈下滑,而同業已有開始止滑的情況。

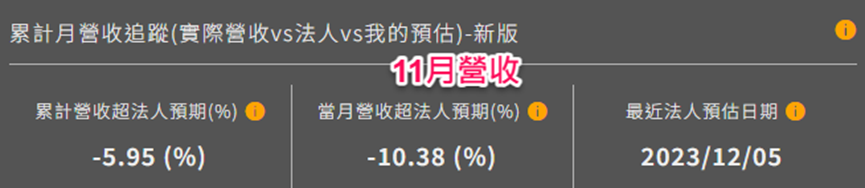

最新11月營收又低於法人預期達雙位數,整體看來南電短期缺乏有力復甦動能,且頹勢將延續至2024上半年,在看不到更明確的復甦與更新的AI相關進展前,法人對明年展望很難樂觀。

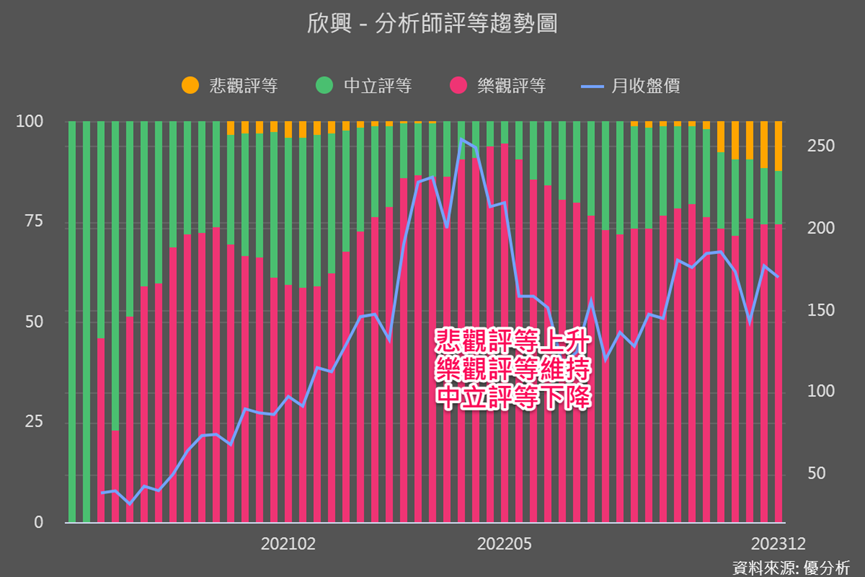

有趣的是,即使如果從折現模型反推的話,會發現即使南電被降評,但和AI領域進展更佳的欣興相比,兩者目前股價隱含的未來成長率其實差不多。

欣興AI 伺服器載板驗證中

身為載板龍頭的欣興,在AI方面開發驗證進度都較為超前,並與NVIDIA、Google、Amazon、Broadcom、Intel和AMD等多家大型科技公司建立了合作夥伴關係。

欣興目前供應AI伺服器的產品是高密度連接板(HDI),主要是AI伺服器用的OAM(加速板),再通過UBB(傳統通用板)認證,並向Nvidia和AMD等業者出貨。被看好AI訂單的增長潛力將從2024年中開始上升。

雖尚未打入NVIDIA AI伺服器載板供應鏈,但被看好最有可能先分食到Ibiden外溢出來的AI伺服器載板訂單,目前在等待Nvidia的資格認證,後續等待放量。

值得注意的是,相較於AI伺服器最大競爭對手Ibiden積極拓展之後的AI載板產能,欣興目前規劃的2024年資本支出173億中,超過50%將用於HDI和其他PCB等非載板業務,其餘才是用於載板。

然而,除了Nvidia和AMD 的AI GPU之外,越來越多如Google、Amazon、Meta終端應用者例更傾向採用ASIC作為NVIDIA AI GPU的替代方案,這也成為載板廠打入AI的一大契機。

南電攻AI ASIC載板

相比之下,南電則是攻向AI客製化晶片(AI ASIC),目前也以高密度連接板(HDI)來進入相關供應鏈,合作對象為ASIC設計業者世芯KY(3661-TW)、創意(3443-TW)及AWS。法人預計2024Q2開始有較明顯的出貨。

客製化IC(ASIC)其實能有更高的性能、更低的功耗,因為可以被個別廠商、個別應用而個別優化。且相比Nvidia的AI GPU來說,ASIC量產成本相對較低。

儘管台灣廠商在技術層面不及日廠Ibiden,這在以技術和質量為主要考量的NVIDIA AI伺服器中可能會是個挑戰,但在考慮價格因素的ASIC供應鏈中,台廠的價格優勢可能成為進入相關載板供應鏈的重要突破口。如果從這角度來看,南電先攻向AI ASIC也是不錯的策略。

南電積極升級其錦興廠的ABF高端產能,原本高端產能僅約15%,升級後將達到70-80%,被看好短期將幫助南電從現有客戶像是如AMD、博通、Marvell中,獲得更多高端載板需求,也為未來進一步開拓AI ASIC / AI伺服器所用ABF載板需求做準備。

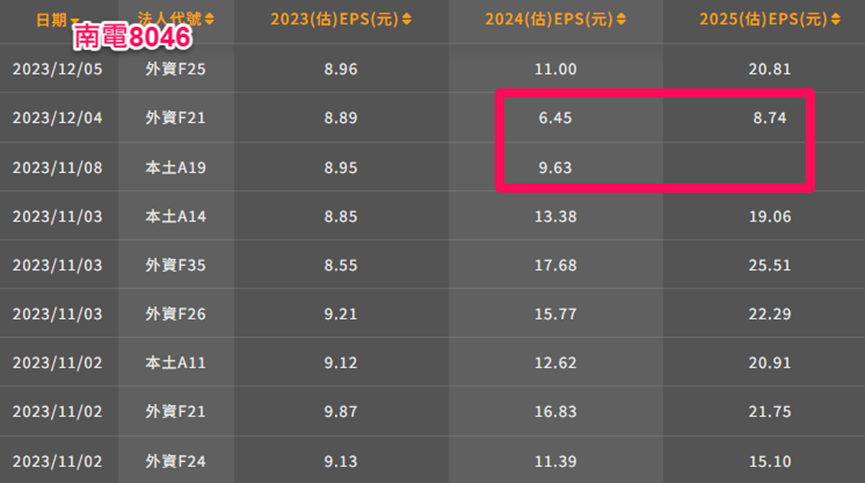

不過要注意的是,雖然南電打入AI ASIC領域的HDI供應,但並非該領域唯一供應商。相較之下,欣興作為AI伺服器OAM(加速板)的主要供應商,其訂單的明確性和重要性在某種程度上可能更高。從法人對南電的預估也能看到出現較明顯的分歧,顯示對南電未來獲利的不確定性更高!

結論

整體而言,南電和欣興在針對AI市場的布局上有所不同,兩者各自都擁有潛力和機會。儘管南電短期內營運動能更為疲弱,且有法人降評的情況,但市場對南電在AI伺服器領域的未來成長性仍抱持期待。

而欣興在搶奪Ibiden在AI伺服器ABF載板市場的份額上雖然面臨不確定性,但其HDI在AI領域的進展已較為明確。隨著AI需求的擴大,投資者可進一步運用折現進行估值來評估兩家的空間潛力,後續搭配追蹤成長數據來進一步判斷法人對盈餘調整的可能性。