存貨與營收情況搭配,能看出一間公司未來短期跡象。當存貨上升,而存銷比(存貨除以營收)下降,表示終端需求大。所以目前正值公司陸續公布第3季財報時期,我們可以利用「訂單能見度」模組,設定條件來看看哪些公司存貨季增40%以上、存銷比又呈下降的良好趨勢。

符合這兩要件的有兩家公司,其中的美律(2439-TW)在短期月營收趨勢更是呈現「大幅向上」。

美律是耳機、揚聲器等聲學產品製造商,耳機主要供應給Bose、Beats、羅技等高階、電競用耳機品牌,而揚聲器則主要供貨給手機,與NB/PC等領域,手機揚聲器客戶為蘋果,所以營運跟隨蘋果新品發表時程、下半年為傳統旺季。

看到這些應用領域,我們就知道景氣不佳、消費性市場需求疲弱,而且之前因為全球供應鏈缺料問題,客戶都將備料水位拉高,結果2022下半年缺料情況減緩、景氣急轉直下,美律的客戶進行庫存去化,所以2022下半年以來,美律訂單減少、產能利率用也下滑。

而這個情況有沒有出現轉機?

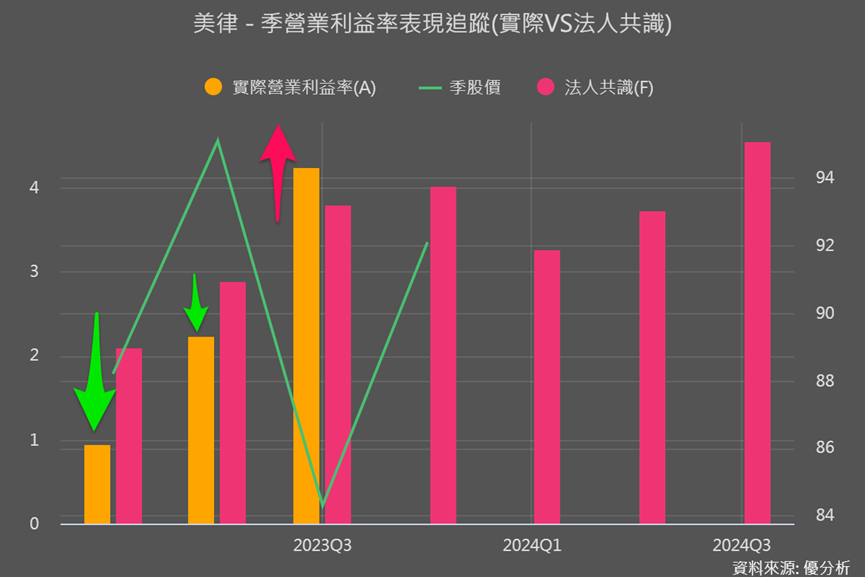

從下圖營業利益率表現追蹤來看,Q1與Q2都不如預期,但Q2不如預期的幅度已明顯縮小,而Q3已明顯超出法人預期,從這點就能嗅出營運出現轉機。

根據11月最新法說會資訊,美律Q3開始有多款新品進入量產,像是耳機新產品量產拉動營運,以及頭戴式耳機需求強勁、有追加訂單的情況;揚聲器方面由於蘋果手機旺季出貨,帶動訂單和銷售開始復甦。

而從存貨細項也能看到,原料和在製品都有明顯上升,也在證明產能利用率開始回升!

再從營收來看,剛剛有說下半年為傳統旺季,但Q3的營收低於過去五年營收平均,顯然仍受消費性市場需求疲弱的影響。

不過單看月營收表現的話,美律9月營收已超出法人預期高達19.7%,顯然蘋果9月新品的拉貨力道仍比預期的強勁。

更厲害的是,剛公布Q4的10月營收更大幅超越法人預期29%,帶動累積營收年增率從衰退0.55%提升增加0.6%。連續兩月營收表現大幅超出預期,原本美律預估2023年營收會呈現衰退,現在也調整為將優於2022年。

展望Q4,雖然美律表示對市場需求還是比較保守,客戶也仍然持續在去化庫存,不過Q4將延續Q3量產出貨、營收將會呈現季增與年增。也由於10月營收已大幅超越預期,估算Q4營收季增率將上看雙位數。

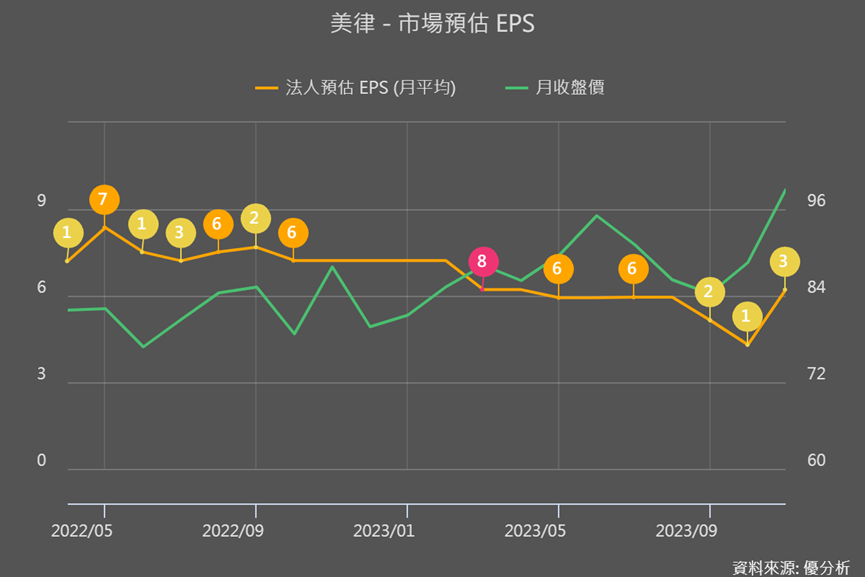

過去五年Q4營收比Q3營收平均增加12%(見前圖季營收淡旺季),今年有達到這個成績還有得拚,但下圖也能看到,目前法人預估Q4營收季增才近6%。所以後續法人很有機會上修對美律的營收與獲利預估值。

而果然最新11月的法人預估值就見明顯上修。且上修後,10月營收仍超出法人預期16.5%,法人顯得還是偏保守。

結論

這些並不是馬後炮,而是讓大家了解在財報公告後搭配營收,即使未對公司進行較深入的質化研究之前,單憑數據也能提供投資者一些有價值的投資洞察。

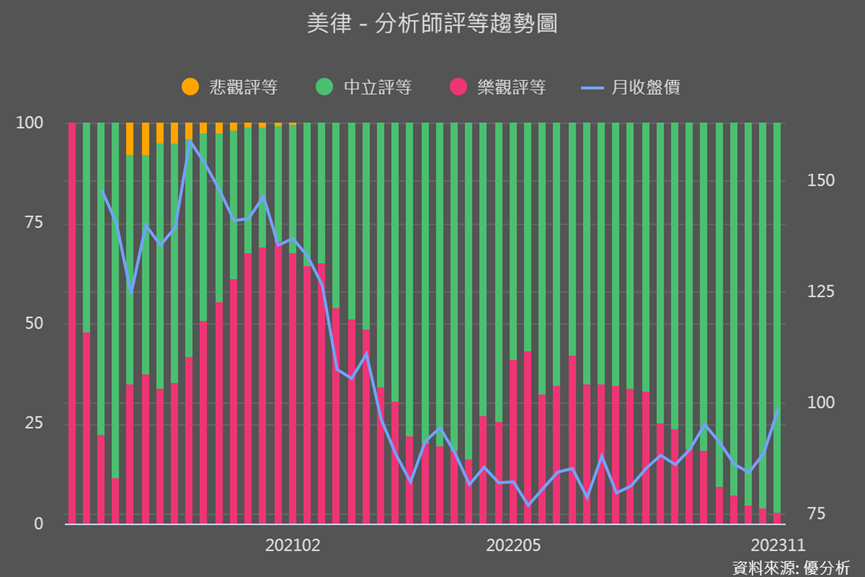

不要過注意,雖然法人在11月已進行盈餘預估值的上調,但是對於美律的樂觀評等目前沒有看到回升,反而出現繼續探底的情況。

如果說前面數據能判斷營運谷底後、近幾季是否能回溫,那下圖分析師評等則意味著法人是否看好美律「未來」的潛力。

考慮到美律的產品主要應用於增長潛力有限的消費性電子市場,在當前的經濟環境中,公司的營運仍面臨壓力。因此,在進行估值時,應該將短期營運的可能回升與長期成長潛力結合起來進行綜合評估,在追蹤營收的同時 ,分析師評等趨勢也是我們值得觀察的一項重要指標喔!