2025年3月18日(優分析產業數據中心)

一般認為,美國消費者財務狀況的最大問題是債務,但聯準會最新的金融帳戶數據及近期波動的股市顯示,真正的風險可能來自資產端,而非負債端。

根據聯準會的最新報告,去年第四季家庭財富增加約1630億美元,總額達到創紀錄的169.4兆美元。儘管債券及房價下跌,但股市及「其他」資產的增長足以彌補這些損失。

如果以家庭資產佔可支配所得的比例來衡量財富,美國家庭幾乎從未如此富有。然而,這種財富表象下開始出現裂縫。

股市波動如何影響消費?

目前市場正在動盪不安。在本季僅剩兩週的情況下,標普500指數已下跌4%,那斯達克指數更下滑8%。過去一個月,美國股市市值蒸發約5兆美元,這是自2022年熊市以來最劇烈的財富縮水現象。

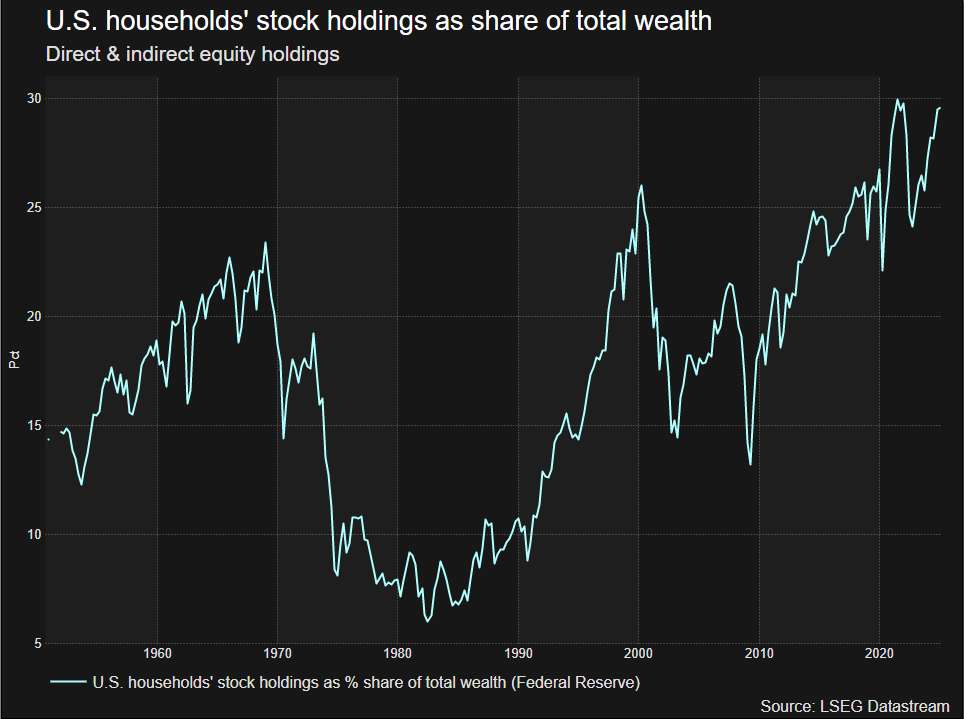

截至去年底,美國家庭直接或間接持有的股票總值達56兆美元,創下歷史新高。以總財富的佔比來看,股票配置比例亦處於歷史高點,這使其在市場下跌時特別脆弱。

美國家庭的股票持有量佔總財富的比例

美國家庭財富越來越集中於股票市場,這可能帶來雙面效應——當市場上漲時,家庭財富將顯著增長;但當市場下跌時,也可能對消費與經濟活動帶來重大衝擊。因此,這樣的高股票持有比例是一種潛在風險,尤其是在當前市場波動加劇的情況下。

這種現象對於依賴消費驅動的美國經濟可能產生深遠影響。特別是,美國最富有的前10%人口擁有幾乎所有的金融資產,而這個族群的消費支出約佔全國總消費的一半。因此,儘管「股市並非經濟」這句話經常被引用,但這個說法可能並不完全正確。

牛津經濟研究院(Oxford Economics)美國首席經濟學家Ryan Sweet指出,家庭淨資產對於消費支出的影響比以往更為重要。他上週表示:「較強的財富效應已經成為整體消費支出的順風,但如果進入熊市,這種效果可能迅速轉變為沉重的拖累。」

美國經濟增長是否已達頂峰?

Ryan Sweet的觀點有其道理。近年來,美國經濟在名義上增長了50%,這一增幅距離2020年疫情低點還不到五年。

家庭財富在這波成長中扮演關鍵角色,形成「良性循環」——強勁的消費支出帶動企業獲利,進一步推升股市,最終促進整體經濟活力。然而,如果這個循環中的資產價格已達高點,未來可能會迎來「惡性循環」。

事實上,這一變化的早期跡象已開始浮現。根據密西根大學的調查,美國消費者信心指數已降至兩年半以來的最低點,而零售銷售數據疲軟也進一步引發市場擔憂。

債務狀況是否好轉?

另一方面,美國家庭的負債情況似乎相對穩定。去年第四季,家庭總負債規模小幅下降至20.79兆美元,這是近五年來首次下滑。

此外,若排除因疫情期間政府補助所造成的短期波動,家庭債務佔可支配所得的比例目前為1999年以來最低。而若單獨計算房貸,這一比例則為1998年以來最低。

換句話說,當前美國家庭的債務水準相對低且穩定,而資產價值則處於高點並可能面臨回落風險。

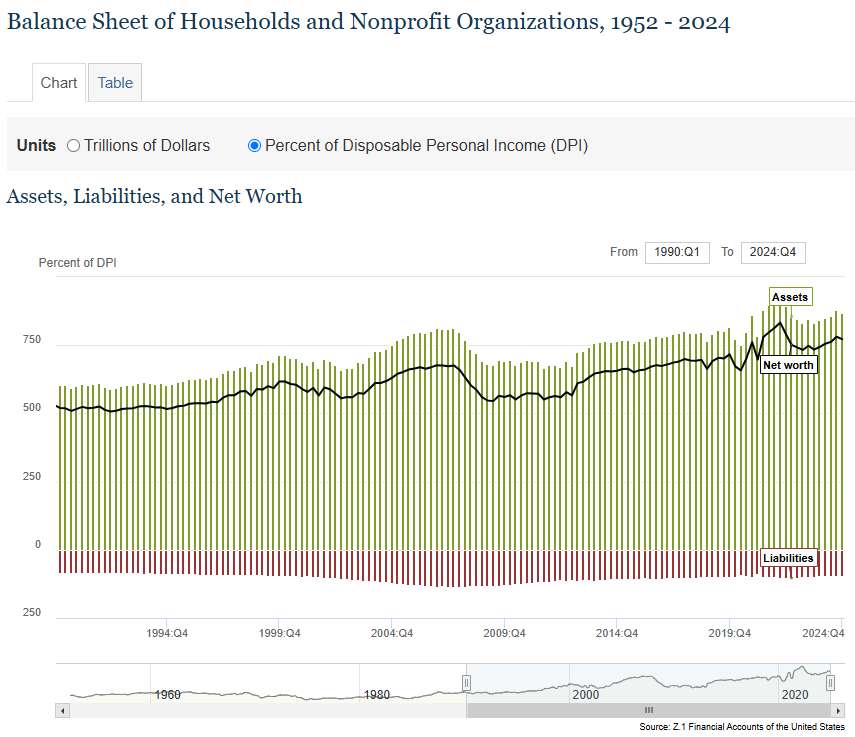

美國家庭與非營利組織的資產負債表(1952-2024年)

● 資產 ● 負債 — 淨資產

美國家庭的財富主要來自資產增長,而負債水準相對穩定。然而,近期資產與淨資產的波動顯示市場不確定性上升,特別是股市與房地產價格變動可能對家庭財務造成影響。儘管整體財務狀況仍健康,但若資產價格回落,可能對消費與經濟活動帶來壓力。

過去幾年,美國消費者的財富累積主要依賴股市及資產價格上漲,而非實質收入成長。如果市場持續走低,將可能引發消費降溫,對整體經濟產生負面影響。

在這種情況下,投資人和政策制定者需要重新評估美國消費市場的風險來源,並密切關注資產價格變動對於經濟的潛在影響。