2025年5月16日(優分析產業數據中心)

隨著美歐加速「去風險化」,中國正將出口重心轉向南方,尤其是東協(ASEAN)。這種出口轉向所帶來的不是單向利多,而是對東南亞製造業構成實質競爭壓力,形成新一波的「中國衝擊」。

中國出口轉向

中國對美國的出口比重2018年從20%下滑至2024年的14.7%,而歐盟則從17%至14.4%,對東協的出口占比卻攀升至16.4%,高於美歐。

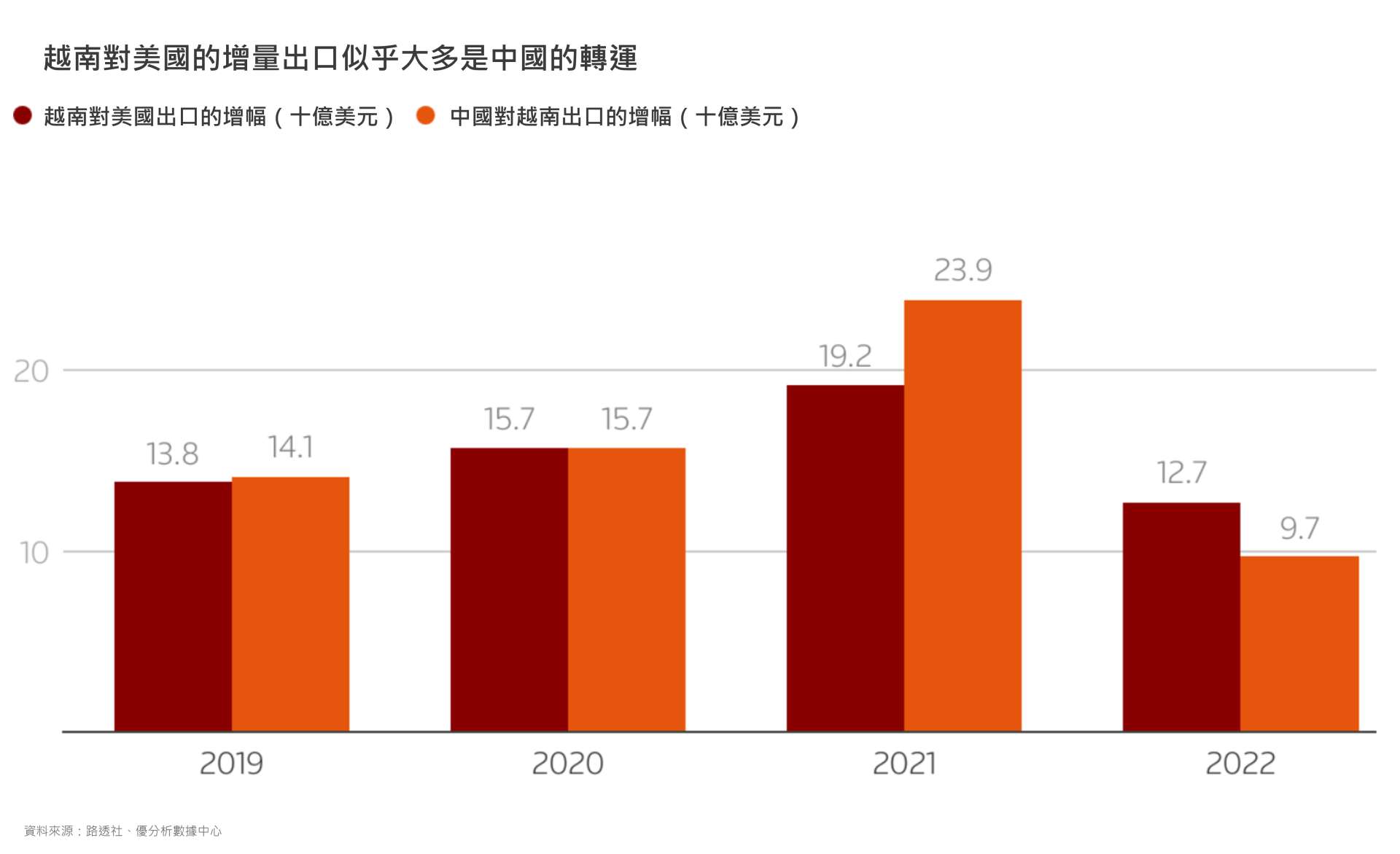

初期的出口轉向以轉口貿易為主,例如越南的對美出口激增,幾乎等同於自中國的進口增量。隨著美國對東協進口重新課徵報復性關稅,加上區內各國加強原產地審查,轉口紅利逐漸消退。

取而代之的是中國直接出口終端產品至東協市場,低價傾銷現象開始在印尼、泰國等地顯現,直接對當地傳統製造業構成壓力。

低價產品衝擊本地產業

中國對東南亞的布局並不僅止於出口,透過新能源產業投資加強在地影響力。

比亞迪 BYD 去年在泰國設立15萬輛年產能的電動車工廠,寧德時代 CATL 2023年宣布對印尼鎳產業投資58億美元,雖後續金額縮減,但仍為區域供應鏈變動的指標事件。

泰國中小企業近年平均每月關閉超過百家,受衝擊產業包含電子、家具、鋼鐵與汽車零組件等。電動車供應過剩導致傳統汽車市場爆發價格戰和減產,已有10多家汽車零組件工廠關閉。

印尼服裝業去年裁員8萬人,預估今年將有28萬人失業風險。

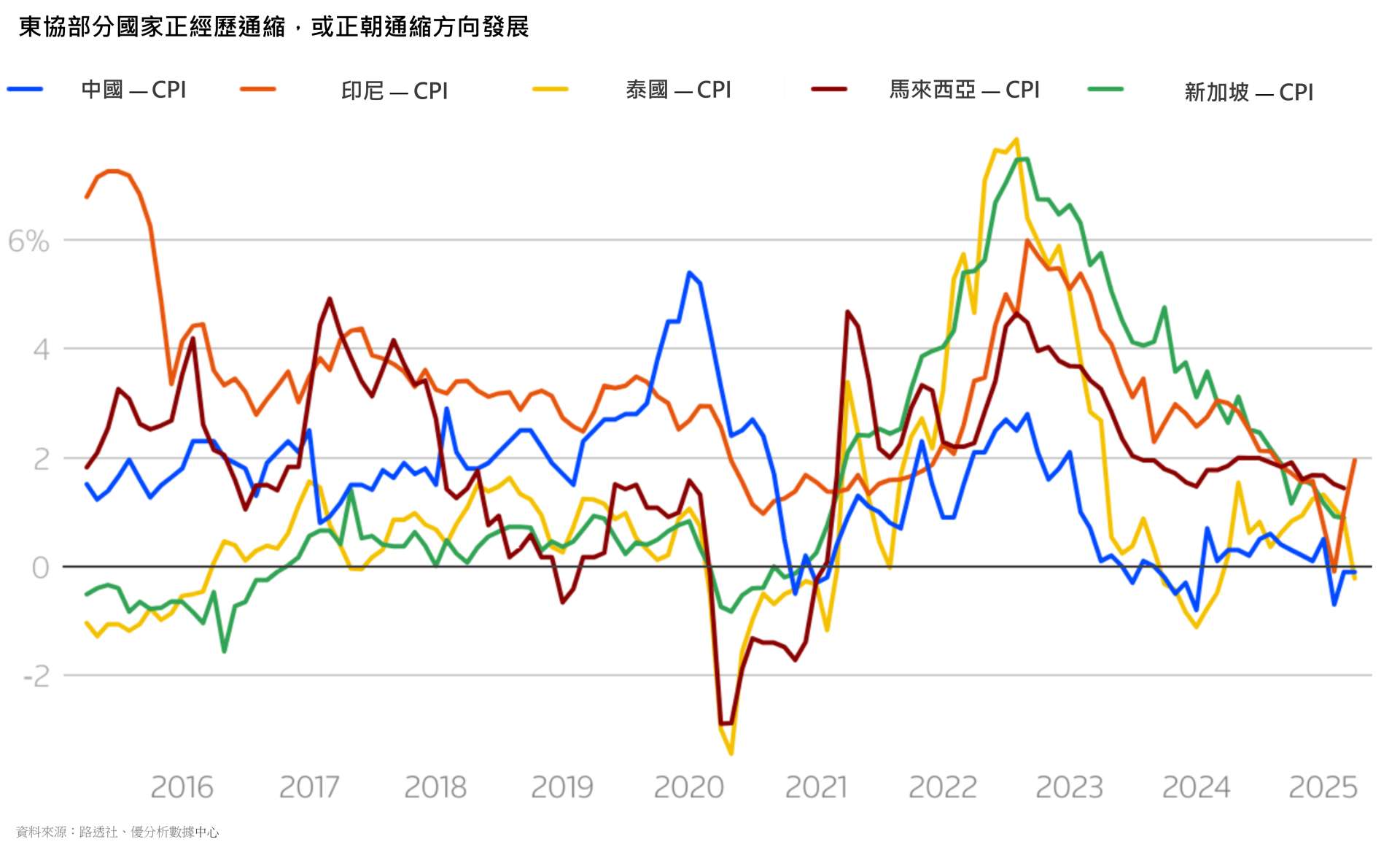

低價進口導致輸入性通縮

來自中國的低價商品正在壓低整體物價水準,引發輸入型通縮。目前泰國已進入通縮區間,馬來西亞與新加坡也呈現快速靠近。這種「進口型通縮」不僅壓低物價,更可能抑制消費與企業投資意願,導致惡性循環。

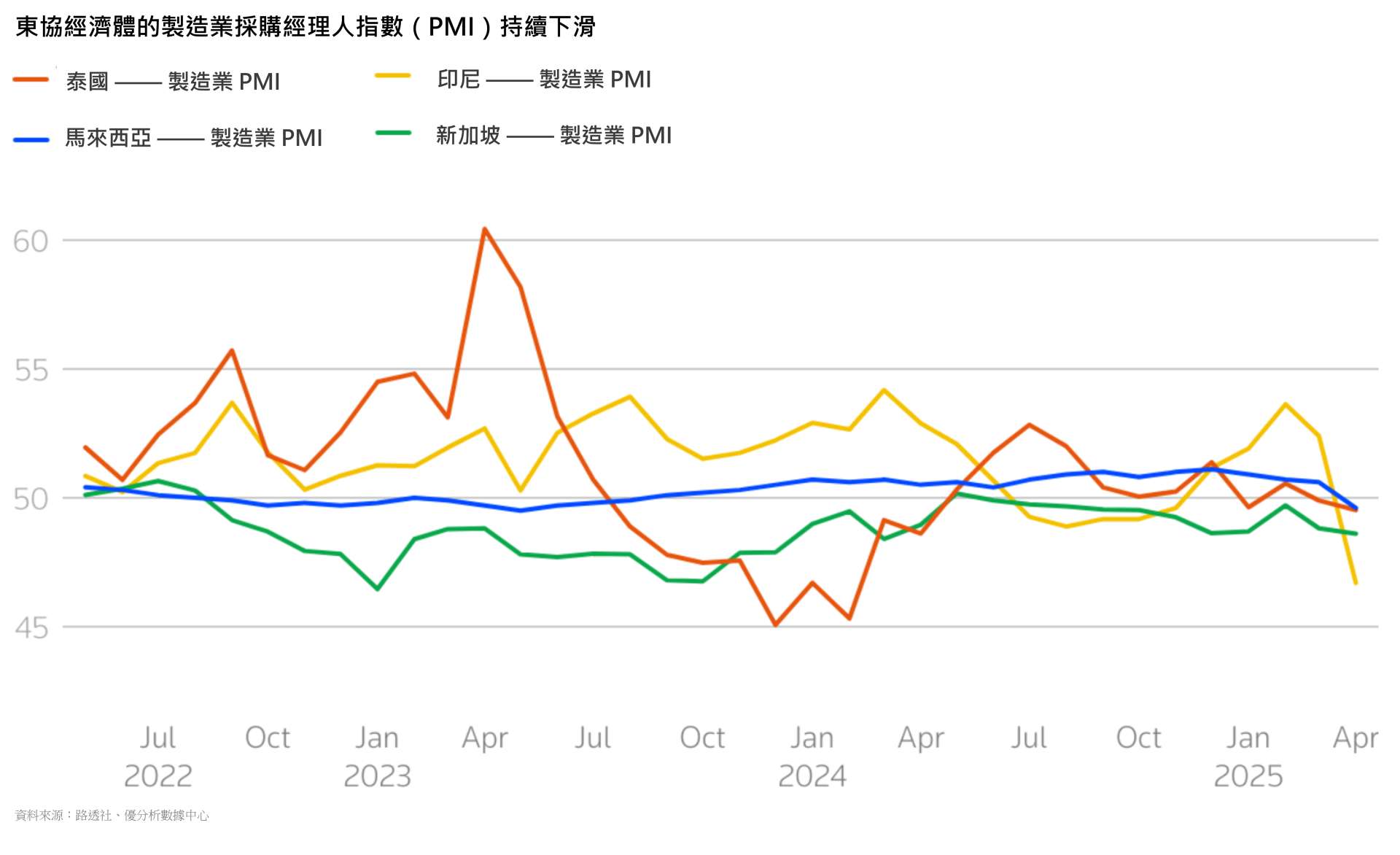

印尼、泰國、越南與馬來西亞等主要東協國家的製造業PMI自2023年中以來持續處於50以下的收縮區,顯示整體出口與內需雙重疲弱。

若中國擴張趨勢未見緩解,東協製造業恐將面臨結構性轉型壓力與「被去工業化」的風險。