2025年11月26日(優分析/產業數據中心報導)⸺ 敬鵬有75%的營收來自車用PCB,而且是全球前四大廠。照理說,這種需求即使有衰退,應該也是在一個穩定的區間範圍內,但為什麼,公司的毛利率與盈餘卻出現大幅不如預期的程度?

其實,車用 PCB 訂單具有長期性,以燃油車來說,供應鏈每 5–6 年尋找一次供應商,產品上市前 2 年確認。以電動車來說,因為中國車廠等新平台開發速度更快,所以新車種能縮短到一年內就會確定 。

對敬鵬來說,公司每年約有八成的訂單來自舊車款、既有平台、長期合作的車型 、20% 為新車種出貨。

換句話說,公司不管接單狀況如何,都應該至少會有八成來自可預期的訂單。

這個特性讓公司營收結構穩定,但同時也需要長年保持車規認證能力與生產穩定度。

照這樣來說,公司出貨給車廠客戶的PCB價格,應該不會有多大的變動,成本的變動也不會太劇烈。

在成本與收入都相對固定的情況下,為什麼毛利率會變動如此大呢?

主要是因為匯率。

由於公司的客戶遍布歐美與亞洲,銷售大多以美元計價,而生產則分散在台灣、中國與泰國三地,使得收入端與成本端同時受多組貨幣波動的牽動。

在收入端方面,由於公司超過九成營收以美元計價,美金的升貶會立刻反映在財報上。當美元升值時,海外收入換回台幣的金額增加,即使銷售量沒有成長,帳面上的營收與毛利仍會同步提升。

反之,當美元走弱,敬鵬的每一筆銷售換回台幣後的價值就會縮水,毛利率也隨之下降。

更重要的是,敬鵬持有大量以美元計價的應收帳款,美元貶值會使這些帳款在財務評價上出現虧損,形成實質的匯兌損失。

生產成本的波動則與人民幣和泰銖的變化密切相關。

中國廠占公司產能的三成以上,人民幣匯率左右當地人工、材料和製造費用,進而影響整體毛利表現。人民幣貶值代表中國生產變得更便宜,公司以美元取得收入後支付的成本相對降低,毛利率因此提升。而人民幣升值時,生產費用增加,便會形成毛利壓力。

泰國廠目前占約一成產能,但公司已將泰國設定為未來主要擴產基地,因此泰銖的影響力也將逐年提高。

雖然背後有很多因素,有收入端的匯率變動,也有成本端的匯率變動,但以敬鵬為例,主要還是與收款的美元波動有關。

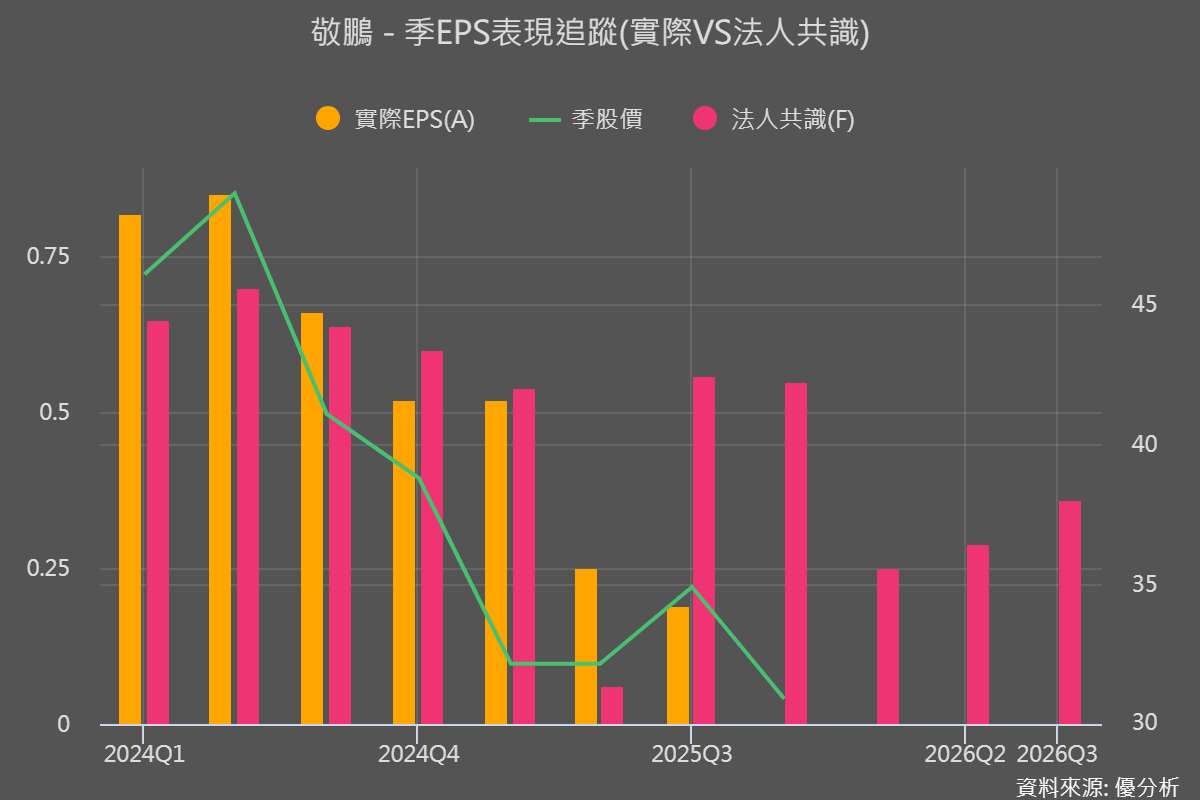

敬鵬的真實景氣到底如何?

看到這裡,其實就能理解我們一直強調的一個關鍵盲點:如果只看營收去推估公司所處的景氣循環,雜訊會非常多;而如果用獲利來判斷循環位置,錯誤幅度只會更大。

以敬鵬為例,就是最典型的示範。從毛利率或 EPS 看起來,公司彷彿陷入深度衰退,甚至像是經營狀況惡化。但當你真正回頭檢查它的生產活動與營運基礎,會發現完全不是這回事。實際上,公司的出貨節奏與生產能量都維持在相對平穩的水平,並沒有像毛利率顯示的那樣劇烈惡化。只是匯率的影響太大,財務數字被扭曲得比實際狀況更悲觀,相反地,看到公司獲利創新高的時候,也不一定是反映公司的真實情況。

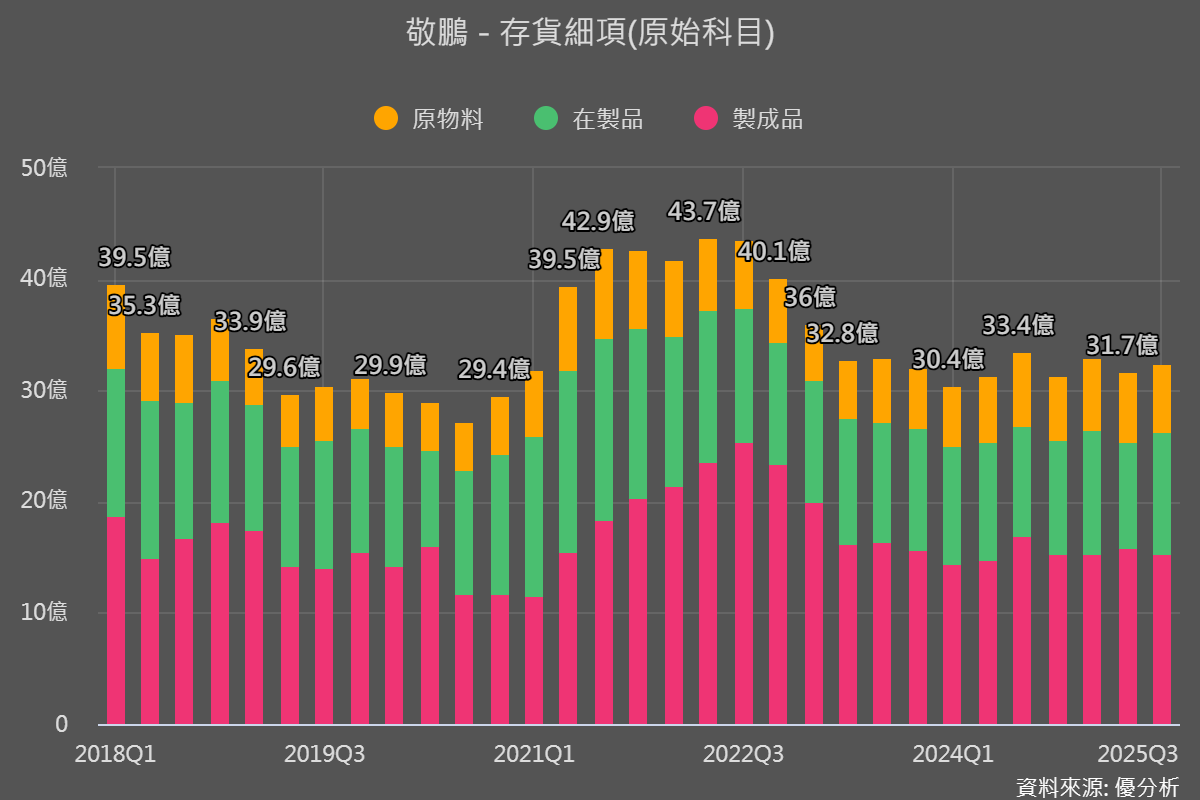

更能反映經營體質的,其實是去觀察公司的投入項目,例如存貨。

從存貨水位、原物料備料與製成品變化來看,敬鵬的營運步調一直穩穩地落在合理範圍內。製成品並沒有堆積,也沒有滯銷跡象,顯示客戶需求與公司排產維持健康銜接;原物料與在製品的水位也沒有異常波動,代表公司生產緩急掌控得宜,而非進入大幅砍單或急單的混亂階段。

總結來說:營收會被出貨時點干擾,獲利會被匯率崩壞誤導,但存貨比較會說實話。當你願意把這些數據交叉比對,就能避開財報表面的雜訊,看見市場可能忽略、甚至誤判的真正訊號。