每當新聞說XX公司市值蒸發了幾億,大家知道是怎麼蒸發的嗎?其實就是股價掉了多少、去影響到公司的總價值!

市值的意思

市值是一家上市公司在「市場上的總價值」,這個價值是由「市場給予的」,公式是:最新股價X公司發行股份總數。因為是最新股價,所以會有浮動、反映市場對其的期待與買賣氛圍。

台灣上市股票市值加總起來,除以個股的市值,就能知道個股的權重。市值越大、在股市占比越大,也會影響加權指數的漲跌,我們說的權值股,就是這個意思。像是台積電目前市值404,784億、權重25%,是最大的權值股。

為什麼我們要講到市值?之前的文章我們有說過,ABF載板未來前景比較有疑慮,但業者都還在花錢擴廠,是比較難評估的一個族群。

但我們可以靈活運用市值、市值營收比(PSR)、加上從併購的角度,來進一步了解載板三雄誰被低估。

從臻鼎(4958)併購成本的角度來思考

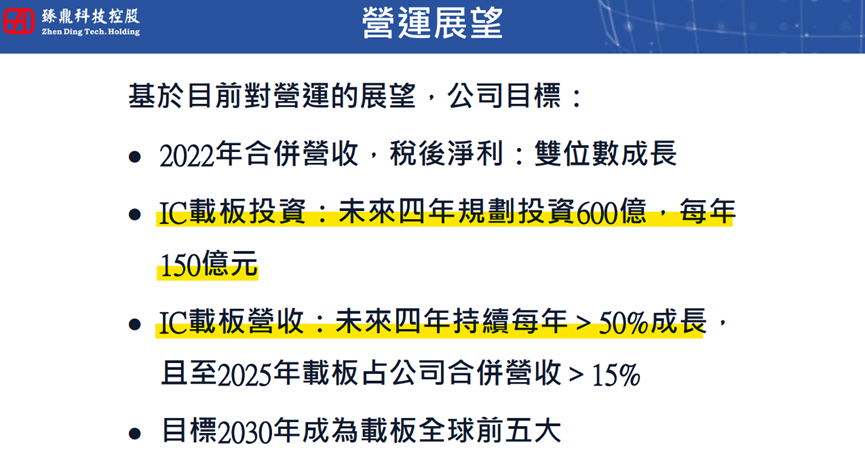

之前文章有說過臻鼎也要進入載板產業(ABF和BT都有),而且規劃每年150億的支出還要持續四年、共支出600億,並預計載板營收每年都將成長50%以上。

臻鼎2021年載板營收46.5億,按照每年50%的成長率,預計2025年將達到約235億規模。且預計ABF未來會占臻鼎載板營收60-70%,所以可以大概估算出2025年臻鼎的ABF營收約有155億。

要是ABF業者中,有公司市值低於臻鼎的劃建廠成本了、營收也比臻鼎預計的還要多,那臻鼎幹嘛花時間、花錢蓋廠買設備,直接併購就好啊!

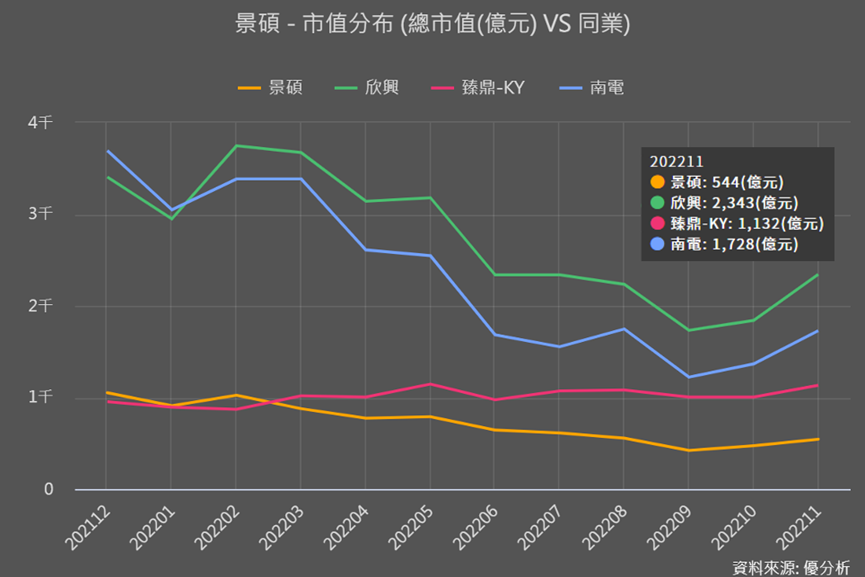

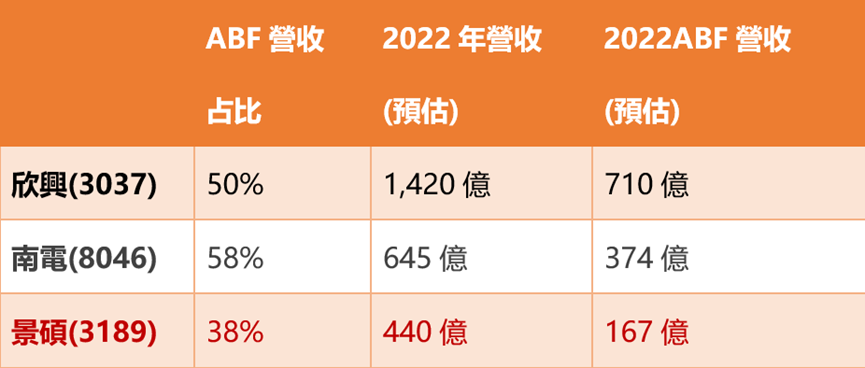

從下列表格我們就能清楚知道,載板三雄中規模最小的景碩,ABF占營收約38%,2022年ABF營收將會有約167億,目前總市值544億、ABF市值約206億。

所以臻鼎想要155億的ABF營收,需要投資600億,但景碩目前已有167億ABF營收,市值卻只要206億!是臻鼎太笨還是景碩太被低估?

這樣運用市值的比較方式,不是臻鼎真的會砸錢併購同業,而且人家景碩也不會賣!只是從併購價值角度,是一種判斷業者有沒有被嚴重低估的方式。

載板三雄的市值營收比

其實剛剛這樣估算的結果,也透露一個訊息:臻鼎不是傻子,它未來不一定按照計畫每年花150億、擴充這麼多的ABF產能!來得到其實沒有很強的效益

我們之前也說過,ABF產業未來充滿疑慮,市場對這產業最大的擔憂在於「供過於求」,一旦臻鼎並沒有如期擴充這麼大的產能,產業利空會大大去除

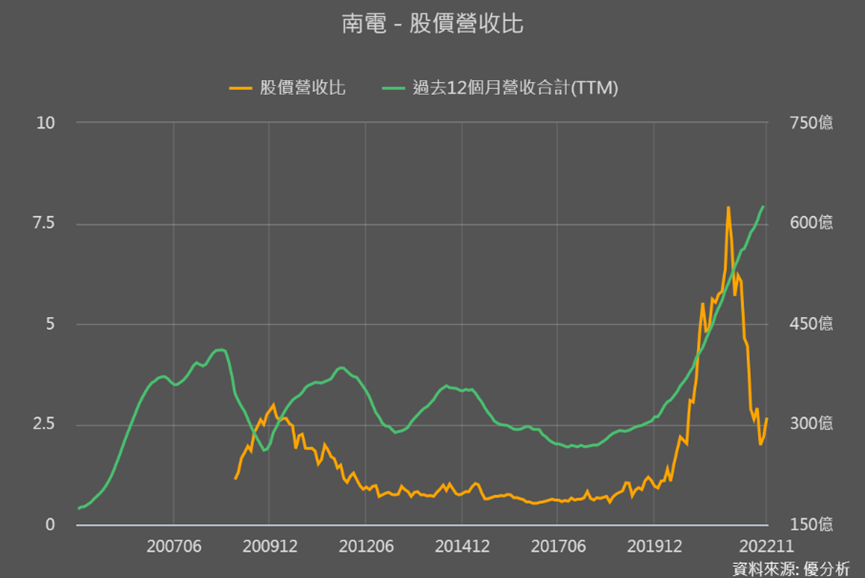

而要是未來沒有ABF供過於求的利空,就可先不考慮未來三雄誰的載板技術更高階,可單純看「現有ABF帶來的營收價值」,這部分我們可用三雄的「市值營收比(PSR)」來評估,目前價值有沒有被低估。

PSR稱為市值營收比、股價營收比,是將公司的市值除以營收,表示市場願意用幾倍的錢去購買這家公司的營收,數字越高表示市場期待越高、數字越低市場越沒有期待。

從上面三張圖可看到景碩的PSR處在相對更低的位置,如果單以ABF營收來比較的話,呈現出來的PSR結果也一樣、都顯示景碩目前價值是被低估的,也意味著向上期望值被拉大了。

結論

之前我們的文章都有提過,欣興和台積電、英特爾的關係很好,最積極投入研發、發展高階ABF載板的前景最被看好;而南電則是成本結構較佳、ABF集中度最高,目前產品庫存水位也最低

景碩過去股價大漲主要是因為產能擴充大,營運槓桿大開情況下、成長幅度很驚人,只是目前景碩營運相對來說較缺乏優勢,但若以併購資產評價的角度,再搭配PSR來看,又能了解到景碩ABF營運價值有被低估的優勢!

預估未來實在太難,更何況是ABF這種疑慮與前景並存的產業,我們只能邊走邊看,然後記得:買在期望值最大時、賣在期望值實現後!

優分析開課囉!

最後告訴大家一個好消息,優分析發現大家看指標都有看沒有懂,其實這些指標都蘊含極大價值,我們都是這樣在找股票的。

最近我們開了一堂課,要教大家未來一年的選股與分析技巧,如何分析公司的存貨循環,當企業存貨變低了之後,假如長期估值還在谷底,這時候的潛在報酬率最高。

我們會教你如何尋找機會,十年一遇的股價下跌,你不會想錯過的!

很棒的講義跟教室都幫你準備好囉(現場照片實景),點此連結:我要看更多關於課程的介紹~