文章摘要:

- 中鼎(9933)公布Q3財報,毛利率部分令人失望。

- 然而毛利率並非長期股價驅動因子,營收與獲利仍處於長期上升週期,未來兩年獲利穩健。

- 股價重挫後,2022預估本益比已經低於11倍,2023預估本益比低於10倍。

文章內容:

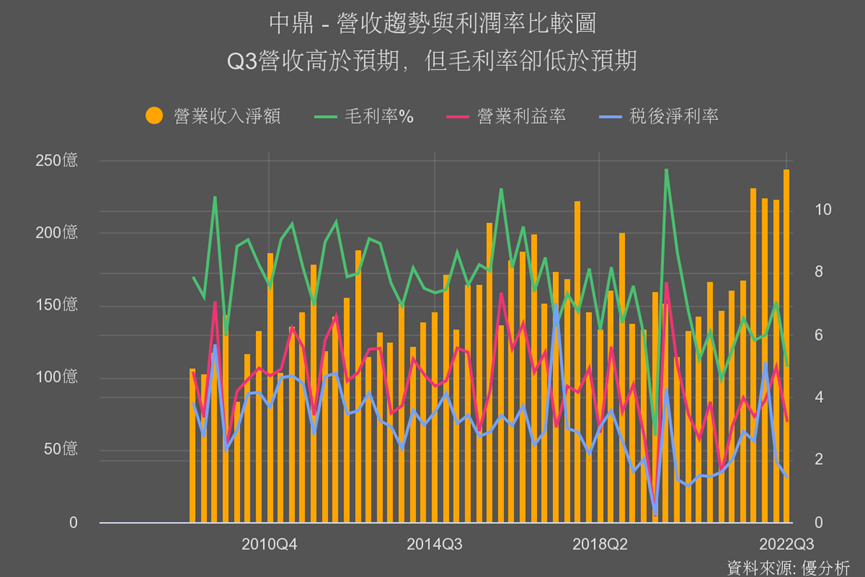

Q3財報公布後,中鼎工程(9933)股價出現重挫。

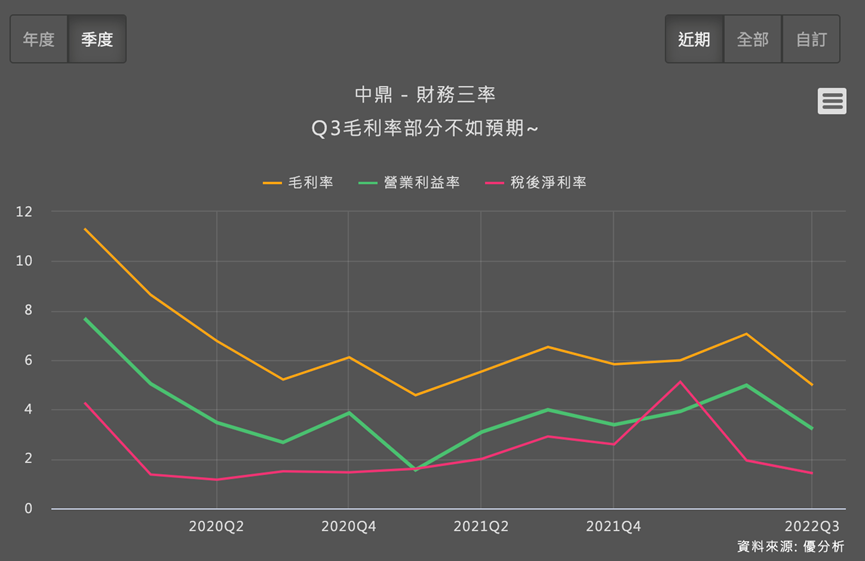

主要原因是毛利率的部分,令市場失望,Q3毛利率不到5%,近年來最低水準之一。

像是中鼎這種工程公司,接案後要購買原材料,先前原物料大漲毛利率差可以接受,但現在這個壓力應該要變小才對,結果反而變得更低,是令人意外之處。

Q3因為有個大型標案完工認列進度比預期快,所以之前公佈月營收的時候就已知Q3營收是比市場預期來的高,現在財報公布後,又出現毛利率低於預期,這代表什麼意思?

代表這個案子的毛利率偏低,那麼這個新訊息會影響到市場對中鼎的評價嗎?

可能影響只是短期的。

中鼎是全台灣最大的工程公司,都是以大型標案工程案為主,客戶來自綠能業、石化業、鋼鐵業等等。

這種營運模式都是看客戶需求,有的標案毛利率高,有的標案毛利率低,但只要公司用IRR來評估投資報酬率後,發現總報酬率是可以高於資金成本的(ROIC>WACC),何樂不為。

但現在因為通膨,原物料波動劇烈,管理毛利率本來就是困難的,所以這算是管理上的一次性失誤。

所以這個事件對中鼎長期股價循環來說,影響應該只是短期的。

看中鼎這家公司,最好用長期角度來思考,那什麼是長期股價的驅動因子呢?

在手接案量。

半年後原物料價格多少,Who Knows?

但這無所謂,因為中鼎接案時一定會考慮很多因素,原物料價格波動因素、資金成本、現金流入時程等等,公司做那麼久了,又不是北七,一開始就知道會賠錢的案子誰要接?

所以能接越來越多工程案,市場就會對未來營運成長有期待,這才是影響中鼎長期股價趨勢的關鍵。

原物料價格不小心壓縮到毛利率,很重要嗎?當然不太重要。

講到了工程案的利潤率,其實資金成本才是中鼎現在出現的優勢之一。

由於美國升息,企業的資金成本偏高,很多本來可以賺錢的案子,都變成無法賺錢。

簡單假設,比如說某個工程案依照完工時程,可以獲得10%的投資報酬率(IRR),而工程公司取得資金的成本(WACC)是8%,雖然只賺額外的2%,但反正是發包給別人做,所以還是可以接案。

但如今利率飆升後,美國的工程公司資金成本大增,本來可以賺的案子變成不能接了,但是位於台灣的中鼎工程,由於台灣利率還是偏低,別人接不了的,中鼎還是能接,這應該是一個有利的環境。

目前中鼎在手訂單其實比過去幾年都來的旺,接下來幾年的營收與獲利其實都穩了。若能因為較低的資金成本多搶些案子來,其實股價還是偏多看的循環。

從過去看到現在,中鼎工程目前已經出現一波新的成長循環,若股價因為短期因素而出現評價過於便宜的時候,反而可以多注意。