由於通路商為整合零組件備貨與庫存管理的角色,所以與各產業市場的景氣息息相關,所以我們若想要觀察PC市場是否有所起色,也能夠同步觀察通路商的產品組合變化。

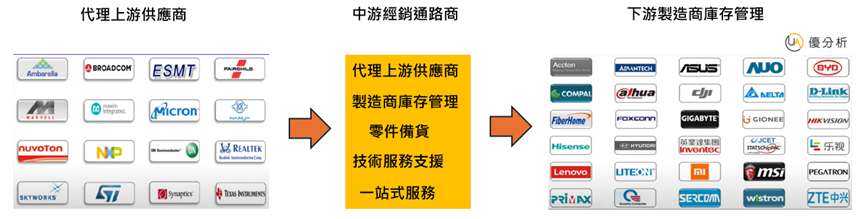

在半導體的供應鏈當中,上游是半導體整合元件廠IDM與IC業者,下游則是電子產品製造商,而通路商就是扮演串聯上下游的中間人,主要工作為做好管理與服務的角色,幫助上游打進下游製造商,提供下游物流、零組件備貨與庫存管理等。

OEM 主要是生產者,ODM 提供設計和生產,OBM 專注於自有品牌,而 IDM 擁有製程與銷售能力。

由於通路商毛利通常較低,所以必須透過併購模式來拓展市佔率與營收,形成大者恆大的慣性策略,其中文曄在今年4/2完成future的收購,目前在全球半導體通路市場市占率排名第一,大聯大位居第二。

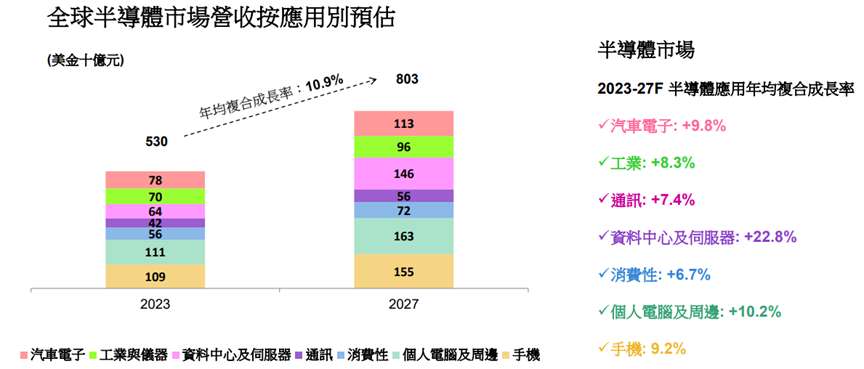

根據文曄(3036)的觀察,目前全球半導體營收應用別表現當中,2023-2027年的CAGR以資料中心伺服器最佳,成長來到22.8%,個人電腦部分則維持穩定成長10.2%,顯示整體半導體各市場規模長期仍呈現成長趨勢,對於相關通路商來說相對有利。

圖片來源:公司法說會

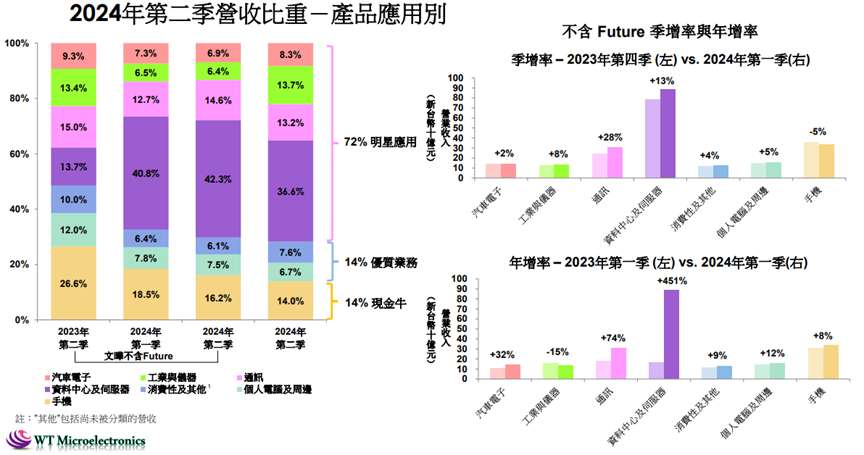

若我們再細分來看的話,文曄(3036)在不含併購Futrue時的季增率,除了手機部分其他均為正成長,年增率的話由於工業與儀器在歐洲部分還處於庫存調整階段,所以呈現-15%的衰退。

圖片來源:公司法說會

文曄的營收占比當中,最高的還是在資料中心與伺服器36.6%,個人電腦與周邊僅占比6.7%,顯示目前市場在受惠AI伺服器部分仍然較高,尚未來到終端PC市場,所以PC仍呈現溫和復甦階段而已。

我們可以觀察到文曄客戶當中中國占比相對較高,在如今中國宣布降息政策激勵之下,中國市場有望復甦,對於文曄在中國市場來說有一定幫助。

圖片來源:(優分析產業數據庫)

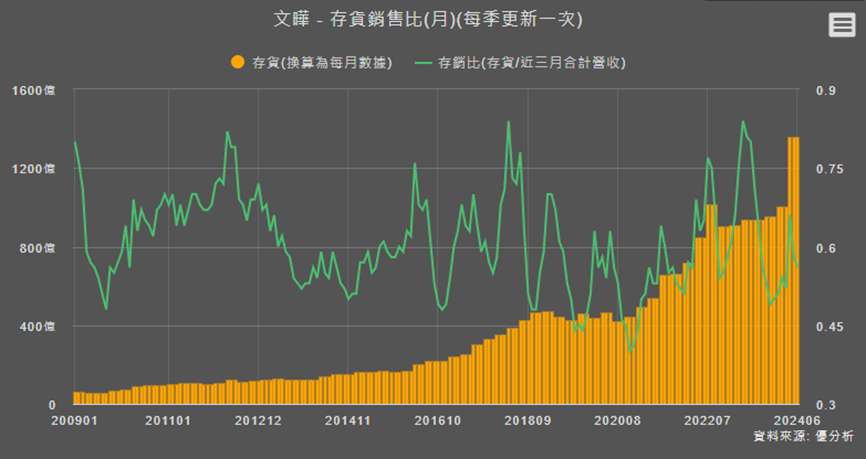

另外我們也可以觀察到文曄的存銷比控制的相當穩定,即使拉高存貨,整體存銷比並沒有顯著拉升,表示市場有一定需求量,正在為後續做準備。

圖片來源:(優分析產業數據庫)

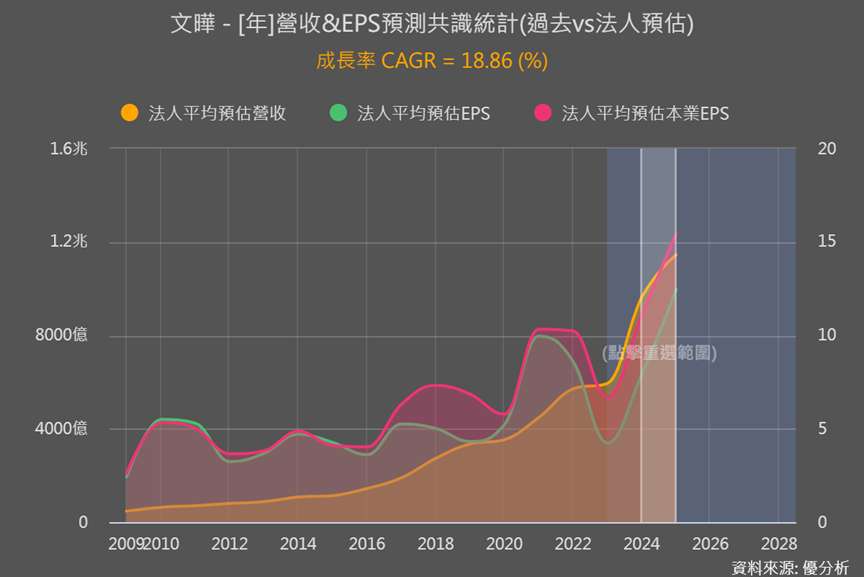

隨著通路商大者恆大的局面,透過併購來穩定市場之下,也成為了許多長期投資人穩定領股息的標的,法人預估2024-2025仍然有18.86%的年複合成長率表現供參考。

圖片來源:(優分析產業數據庫)