車用電子成長明確、AI伺服器基期還低潛力高,加上高毛利產品線成長,健鼎(3044-TW)的獲利成長動能可望延續到至少2025。

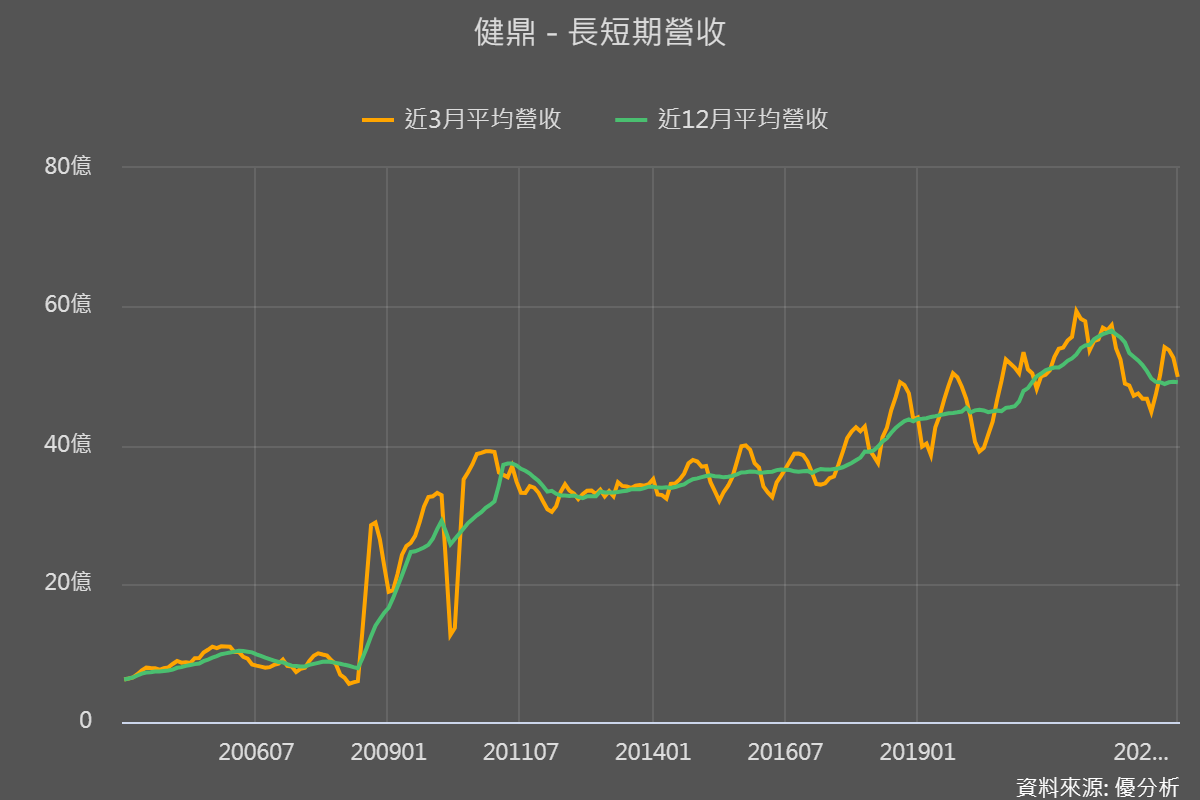

但是為何營收跟財報上都看不出來,這是因為去年其他市場客戶都進行「庫存去化」的動作下,健鼎的營收趨勢還無法顯現出潛力。

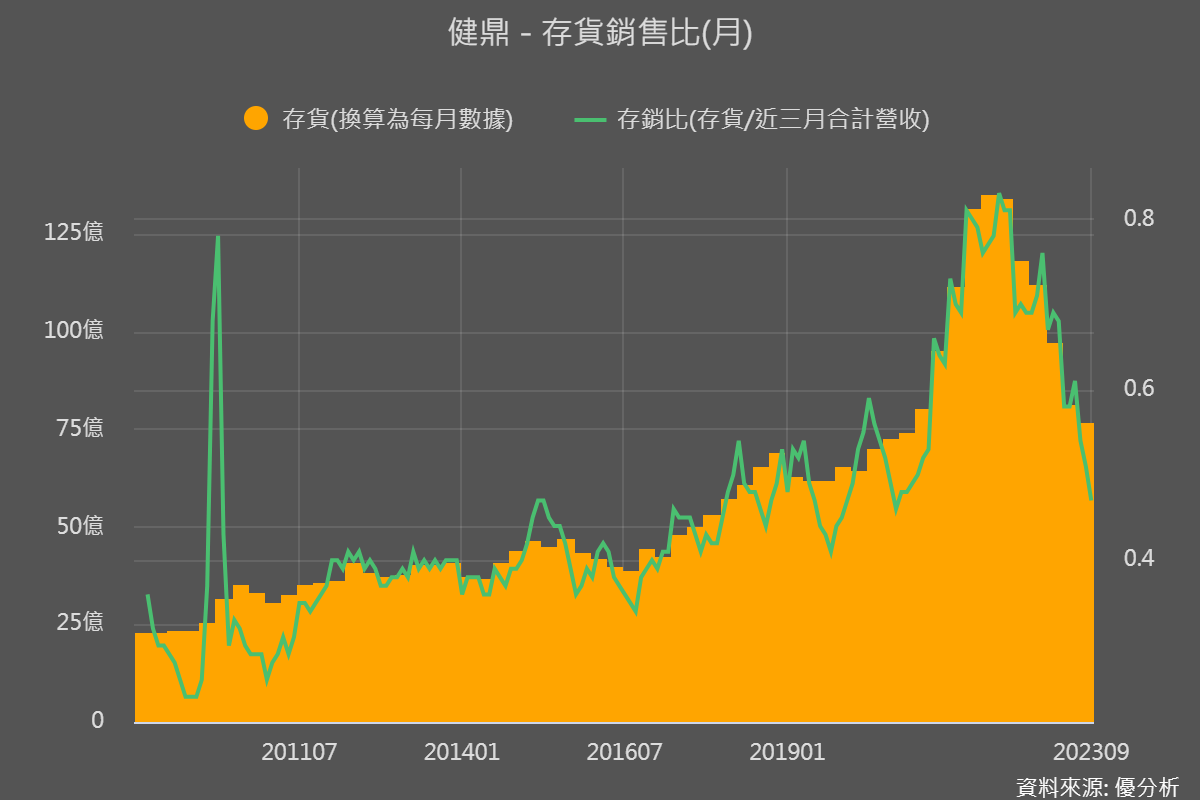

不過還是可以看出一些端倪,與同業相比,健鼎這家PCB板廠的庫存去化十分迅速,這代表整體需求相對良好,背後可能就是有成長型產品在推動,使得存貨相對於營收的比值能夠快速降低,回到非常健康的歷史水準。

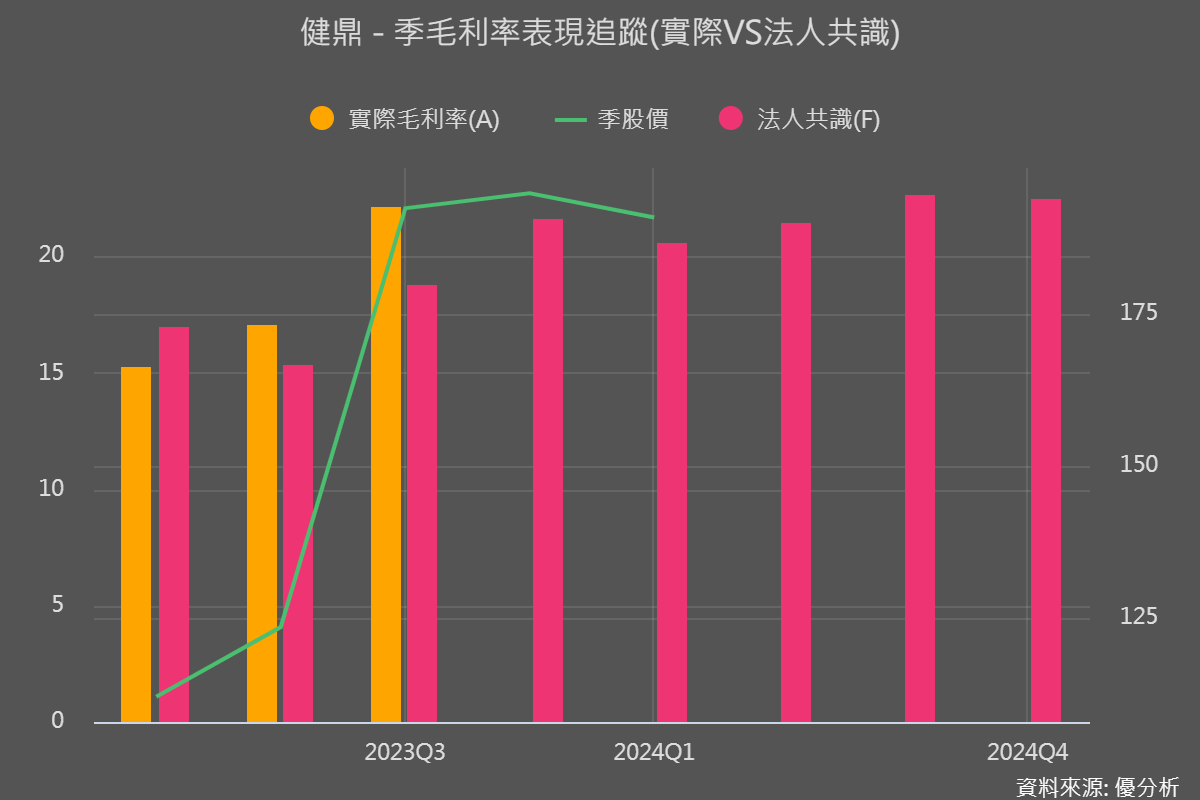

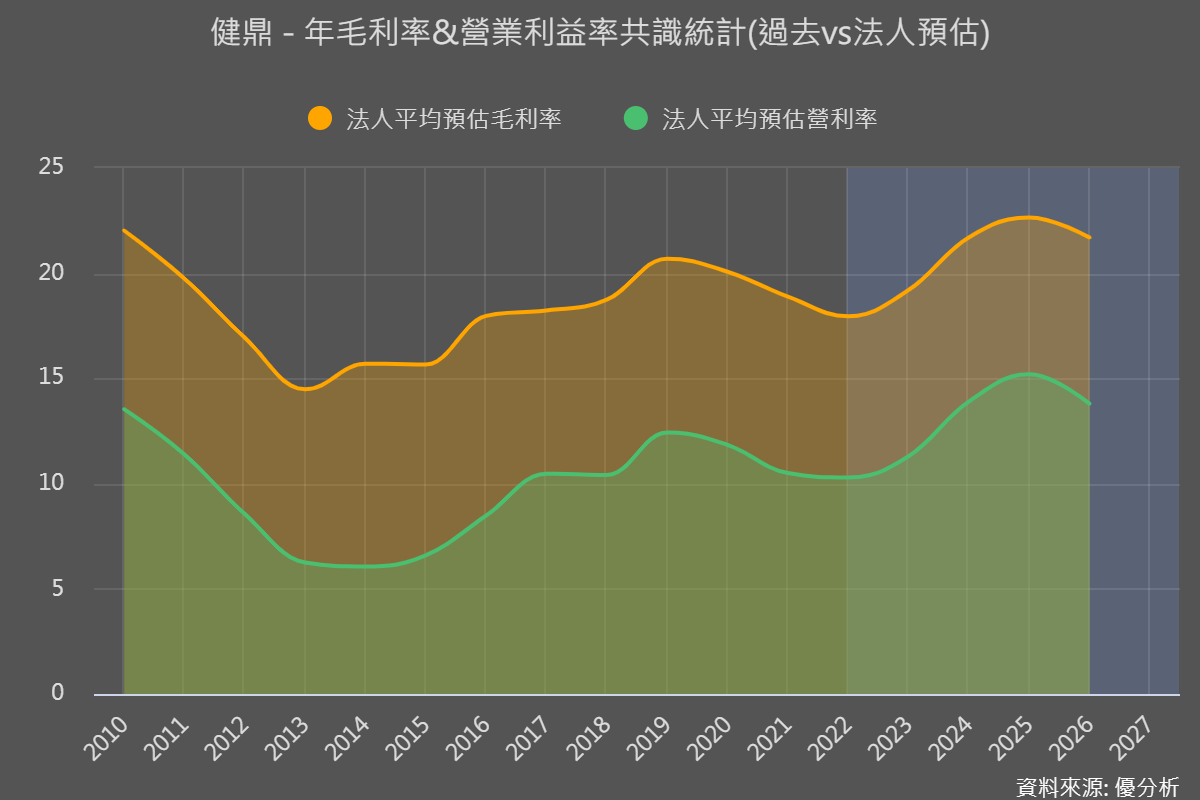

還有另一個證據是毛利率表現,照理說營收衰退毛利率應該下滑,可是健鼎卻在第三季繳出優於預期的表現,且逆勢上升至22%以上,比歷年度的毛利率都還要高(最高年度毛利率出現在2019年的20.69%),亦證明公司內部獲利結構有出現變化。

根據以上種種跡象來推敲,當衰退的產品營收變低之後,就不會再拖累整體營收,而成長的產品出貨繼續成長,且又屬於高毛利率產品線,健鼎(3044-TW)的營運動能會出現在2024年~2025年這段時間。

成長動能來源

健鼎(3044-TW)是一家成立於1991年的 PCB 廠商,產品線涵蓋面板、手機、伺服器、汽車等各大終端,並在台灣和中國地區設有主要生產基地。

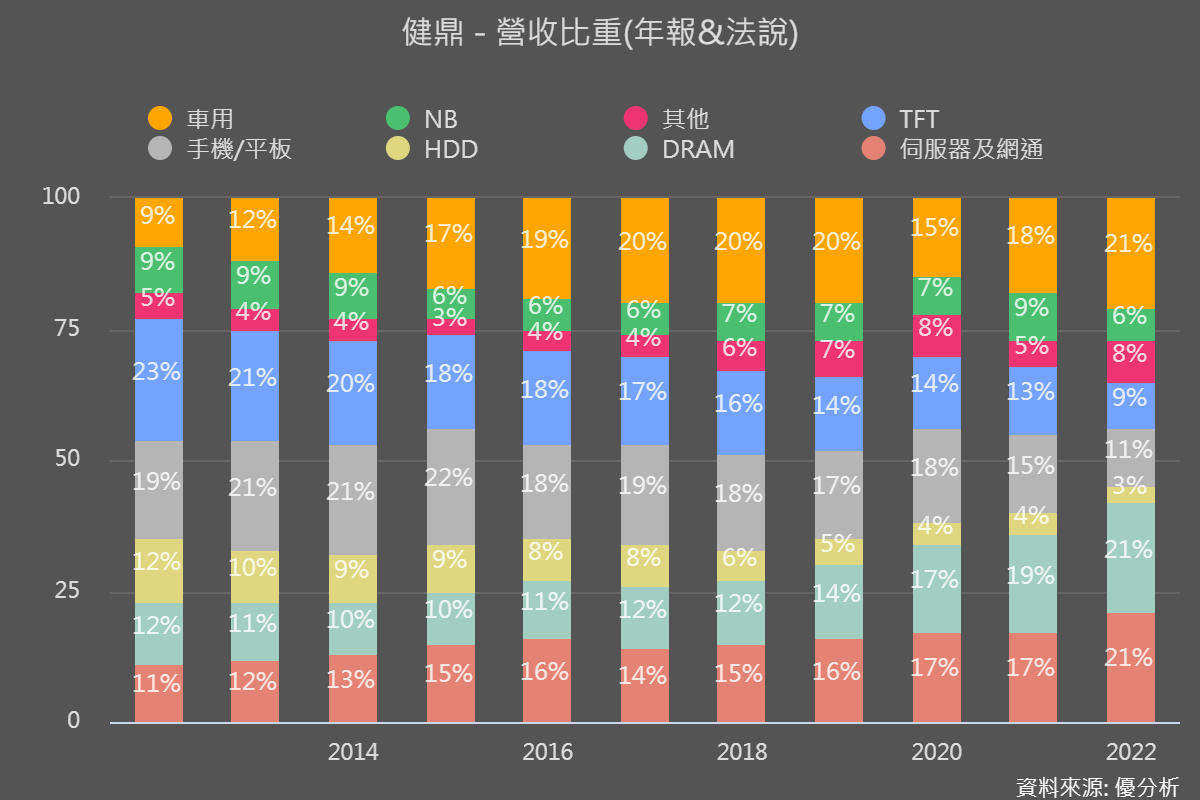

健鼎的產品組合目前(統計2023Q3)包括汽車(25%)、伺服器(22%)、記憶體(20%)、手機(10%)、面板(9%)、筆電(6%)、其他(8%)。

特別是伺服器和車用產品部分,由於其毛利高於公司平均,且是成長潛力最高的區塊,靠著這兩塊產品線的比重持續提升,健鼎未來的獲利成長性,很大程度決定於平均毛利率的上升幅度。

根據優分析統計,法人平均預估今明兩年健鼎的毛利率將上升到21.7%/22.65%,所以接下來健鼎的觀察重點就是毛利率能否優於法人預估。

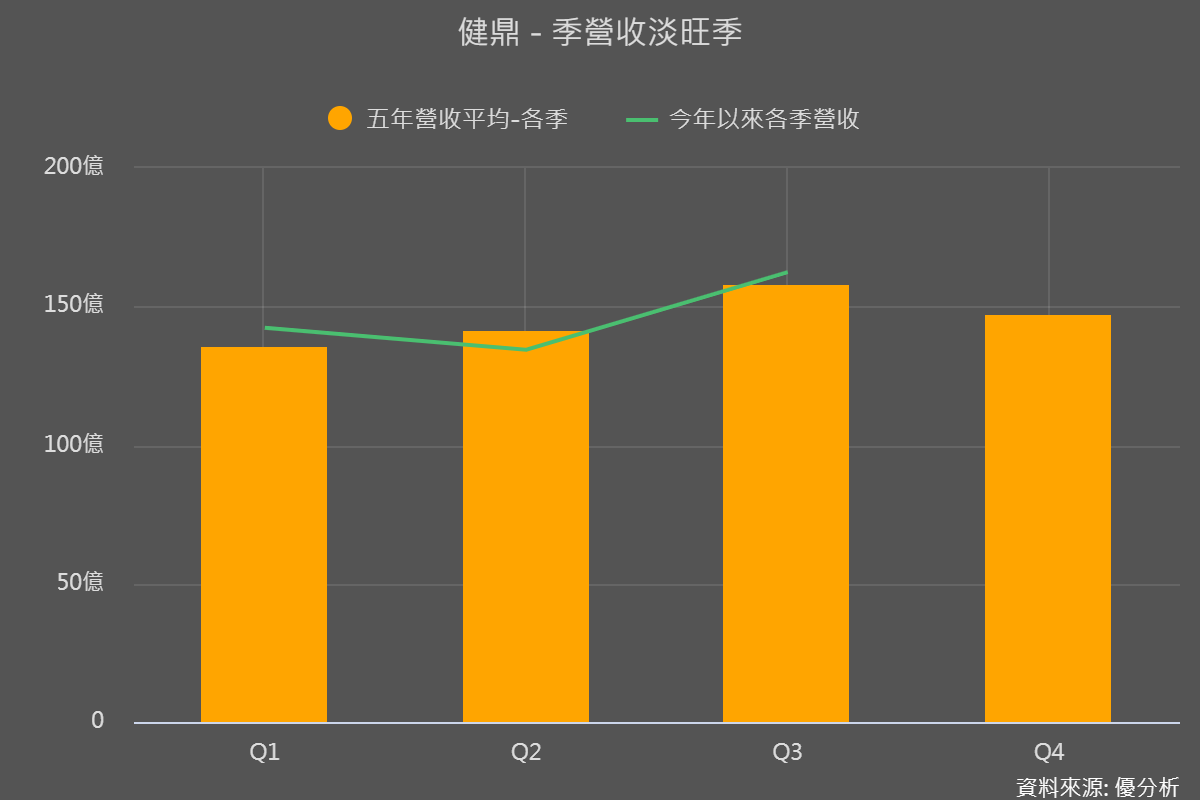

2024年第一季度將進入傳統淡季,因為其他客戶對於下單還是偏保守,不過管理層預估這將是全年的低點。能不能展現獲利成長的爆發力,觀察時間點就在Q1之後的數字。

2024年三大成長動能,重點整理

-

伺服器: 伴隨著Eagle Stream和Genoa等新平台的推出,預計到年底其滲透率將達30~40%。內部PCB層數增加,有利於提升平均銷售價格(ASP)。AI產品的製程難度高,這不僅有利於提升市場評價,也為健鼎帶來了額外的增長動能。隨著AI伺服器市場的發展,健鼎在這一領域的基礎仍然較低,提供了巨大的成長空間。

-

車用電子化: 隨著汽車電子化趨勢的持續,使用HDI製程的汽車板需求增長。健鼎的車用產品主要供應歐美車廠,已成為第一大營收來源。

-

記憶體: 市況持續好轉,客戶備貨轉趨積極。DDR5滲透率預計將持續提升,從而推動健鼎記憶體產品的需求增長。