2024年9月5日(優分析產業數據中心)

今年美國油氣生產商的併購活動接近去年創下的紀錄,儘管美國最大的產油區「二疊紀盆地」的交易活動有所放緩,但對較小油田的興趣正逐漸上升。

根據顧問公司Rystad的分析,截至8月下旬,美國生產商在併購方面已經投入了將近1000億美元,並且還有價值460億美元的資產正在待售。

併購活動集中在生產和勘探領域

去年,美國油氣行業的併購交易總額達到創紀錄的1550億美元,這些交易主要集中在生產和勘探領域。

當時整個行業的整合達到高峰,大型油氣生產商通過大型併購來提升產量並擴展其鑽井庫存。

對於私人股本支持的油氣公司來說,這也提供了一個難得的機會,讓他們能夠在市場需求旺盛時高價出售資產。

Rystad上游併購分析副總裁Atul Raina指出,私人股本支持的油氣生產商可能會繼續出售資產,以利用上市公司對資源庫存的需求,並在競爭加劇的情況下獲得溢價估值。

二疊紀競爭加劇,其他地區機會上升

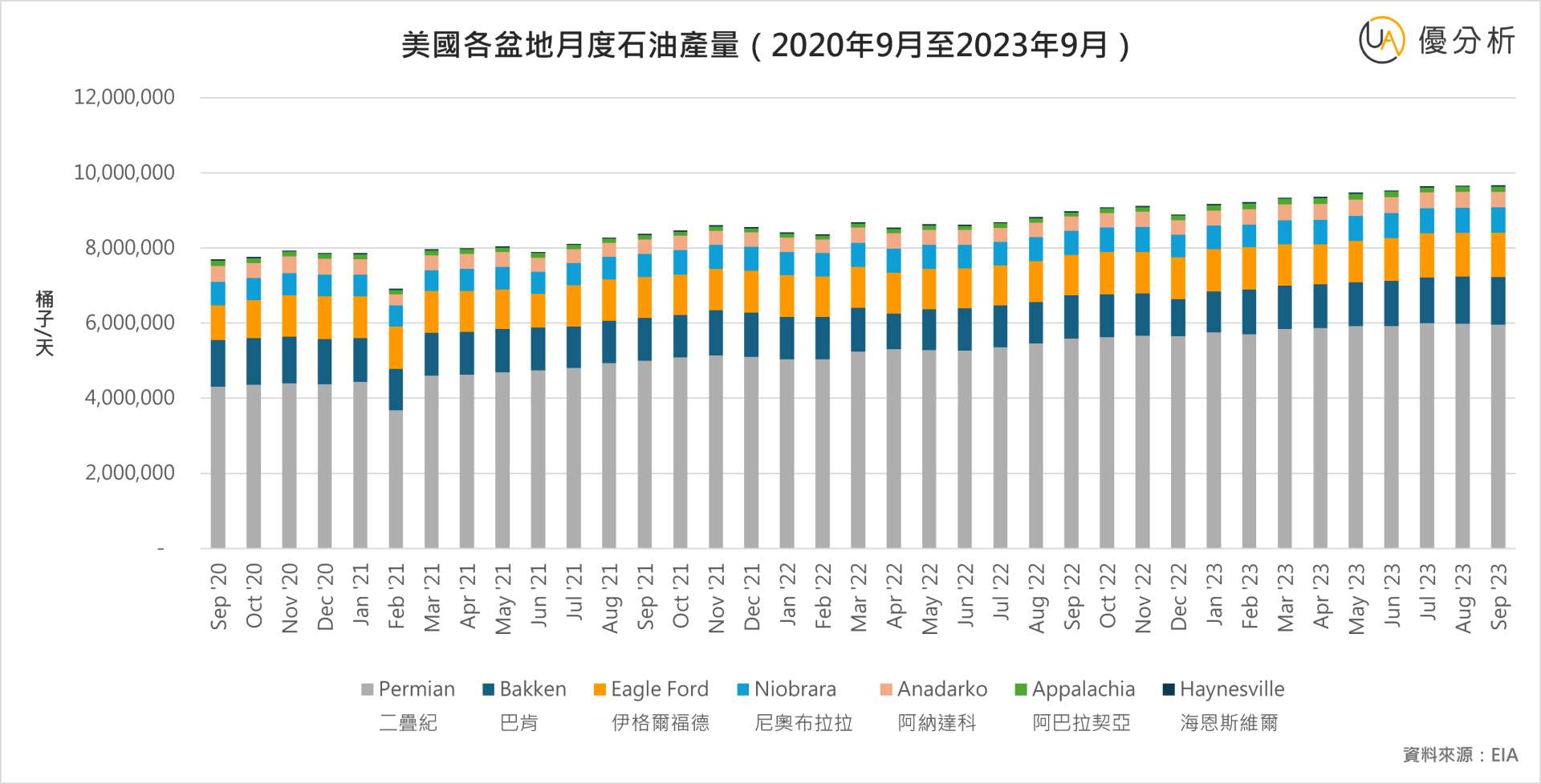

從上圖中可以看出,二疊紀盆地一直是美國石油產量的主力,截至2023年9月,日產石油約596萬桶,佔據了最大的比例。

巴肯盆地排名第二,產量約為每天 127 萬桶,緊隨其後的是伊格爾福德盆地,產量為每天 118 萬桶。

其他重要產油盆地包括:尼奧布拉拉(675,308 桶/日)、阿納達科(417,832 桶/日)和阿巴拉契亞(136,020 桶/日)。

然而,近期的併購趨勢顯示,二疊紀的優勢正在受到挑戰。

去年的併購活動幾乎全部集中在德克薩斯州和新墨西哥州的二疊紀盆地,但該區域的激烈競爭已經讓機會主義的買家開始將目光轉向其他地方的油田。

例如,SM Energy公司最近以20億美元收購了XCL Resources,擴大其在猶他州Uinta盆地的佈局。該公司首席財務官Wade Pursell表示,目前在二疊紀盆地找到同樣價值的交易變得越來越困難。

根據Rystad的數據,與去年下半年佔比92%的二疊紀盆地交易相比,今年上半年該地區的交易僅佔總額的46%。

相比之下,北達科他州的Bakken盆地在今年上半年的交易佔比增至12%,而去年下半年幾乎沒有相關交易。

賓夕法尼亞州的Marcellus盆地和東南德州的Eagle Ford盆地在今年上半年分別佔併購總量的14%和13%。

這顯示出二疊紀以外地區的併購活動正在增加。