9月8日 (產業訊息中心) - 華為的重新振作引起了全球投資人關注,由於中美科技戰的關係,很多台股供應鏈過去兩年都受到了不小的影響。終端市場需求板塊在少了華為之後,不斷往蘋果供應鏈移動,蘋果的主導權增加之後,是後來看,對台股供應鏈來說並不是個好消息。

而這次中國手機市場在低迷許久之後,短期的銷量已經在華為的帶動下開始回升,根據Counterpoint預測,Q4將是全球手機市場復甦的季度。是時候讓我們重新檢視一下手機供應鏈的狀況。

以下列出台股市場中幾個市場正在關注的幾家華為供應鏈公司,假如華為產量與銷量最後能優於預期的話,營運都可能有優於預期的表現。

華通(2313-TW)供應華為PCB (印刷電路板)

2023(F) EPS YoY:-42.18%

2024(F) EPS YoY:43.04%

華通從事PCB製造業的業務。主要生產高階手機主板、HDI板、軟板、軟硬結合板等產品,並供應給手機、平板、NB、伺服器、車用電子、衛星通訊等產業。

華通的主要客戶包括美系手機廠商、中系手機廠商、衛星通訊客戶、網通客戶以及PC廠商。目前,華通受惠於iPhone的新機備貨效益,並且華為也推出了5G手機,短期的展望是傳統旺季的循環,手機應用佔比約38%。

此外,華通還掌握了星鏈計畫的衛星通訊板和AI Server板的訂單,並且預計在2023年衛星板需求回溫,2024年衛星板和網通板將有高成長的潛力。

AI Server訂單公司認為要等到泰國廠2025年量產後才有比較大的貢獻機會,目前仍處於練兵階段。

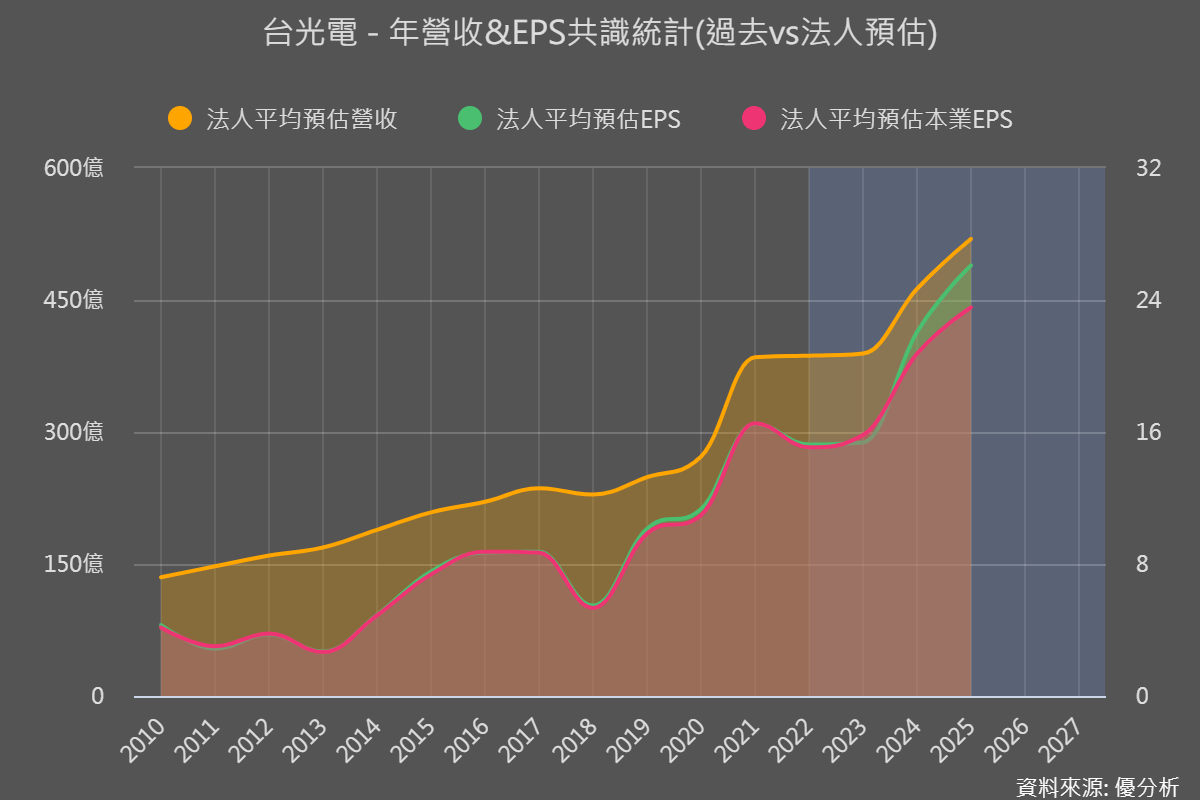

台光電(2383-TW)供應華為手機PCB上游材料CCL

2023(F) EPS YoY:0.85%

2024(F) EPS YoY:43.53%

手機應用佔比約3成。銅箔基板在越高階的手機材料價格越貴,因此華為此次的升級對台光電有利,不過台光電真正的利多還是在於AI產品線的發展。

台光電在AI產品線的發展表現強勁。AI伺服器材料已成為公司營收的重要來源,佔比在2Q23達到6-7%,並有望在未來持續增加。公司在AI伺服器材料方面佔有市場份額超過60%,並預計在2023年AI伺服器的市場份額將達到18%。此外,公司也在其他AI相關產品領域取得了一定的市場地位,如800G交換機和低軌道衛星通訊板材料。

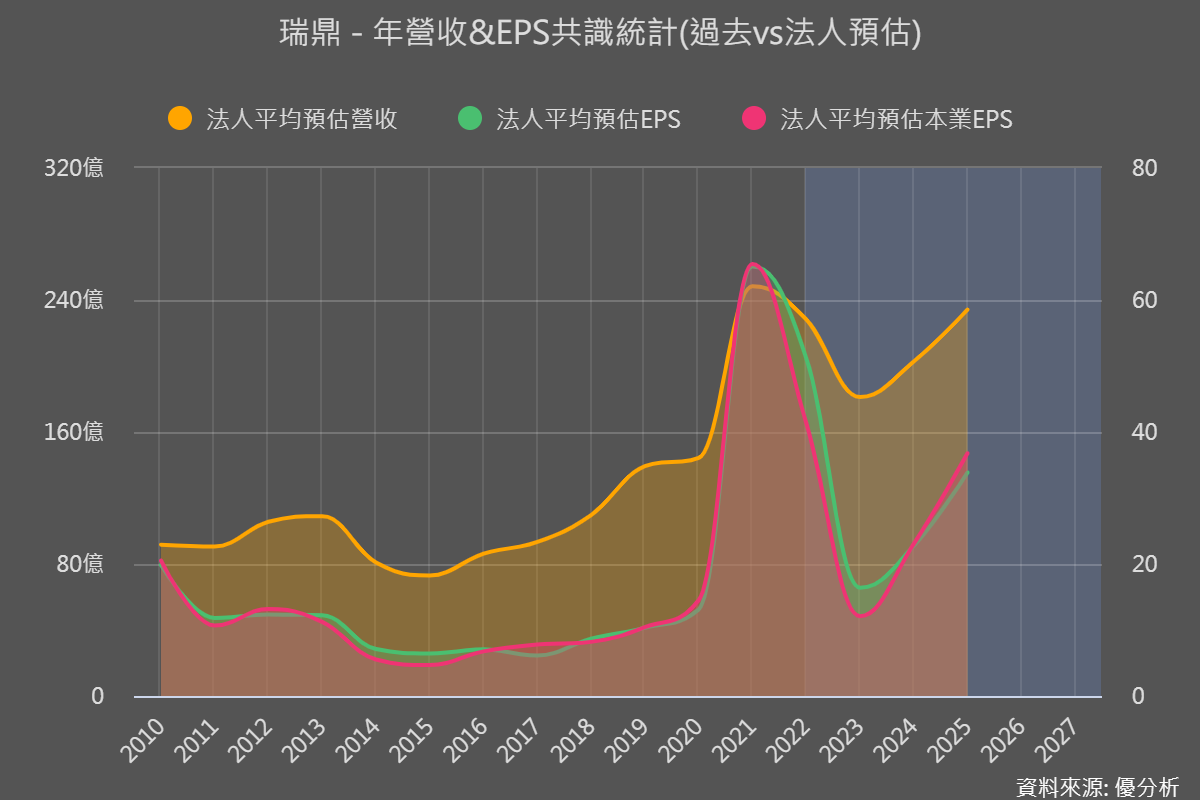

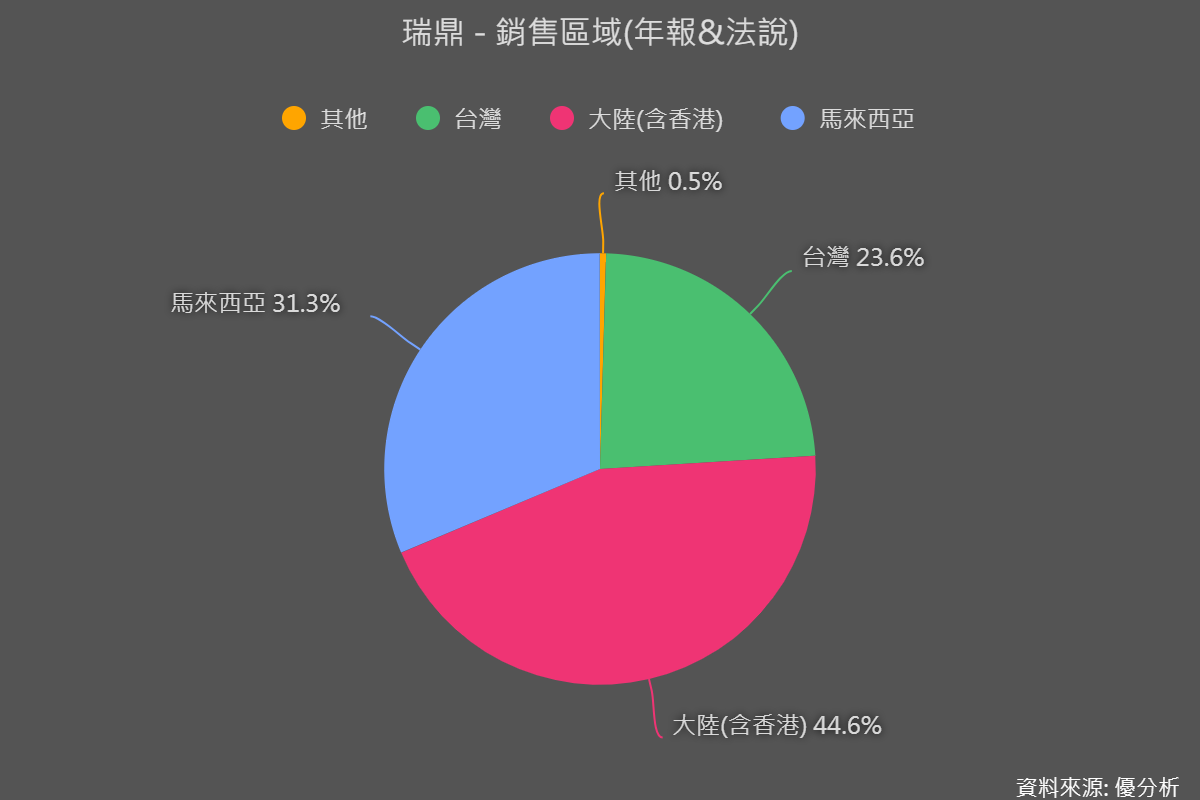

瑞鼎(3592-TW)供應華為驅動IC

2023(F) EPS YoY:-67.99%

2024(F) EPS YoY:38.78%

瑞鼎是一家從事IC設計的公司,主要業務包括設計和製造AMOLED驅動器、LDDIC、SMDDIC、車載/工控DDI和時序控制/電源管理IC等產品。他們的產品主要應用於中小尺寸面板驅動IC如手機、穿戴裝置、平板電腦和車載應用等領域。此外,瑞鼎還致力於開發新興技術,如車用TDDI和Micro LED DDI等產品。

其實台灣區動IC設計公司聯詠也是有出貨給華為,不過由於聯詠在手機營收比重較小,因此瑞鼎(3592-TW)比較會是關注焦點。

瑞鼎在手機應用佔比約40%,最大客戶都是中國手機品牌,因此成為華為重生後的受惠者,不過仍需注意若將來中國將所有半導體的供應逐漸國產化,可能長期上也會受到中國本土廠商的競爭影響。

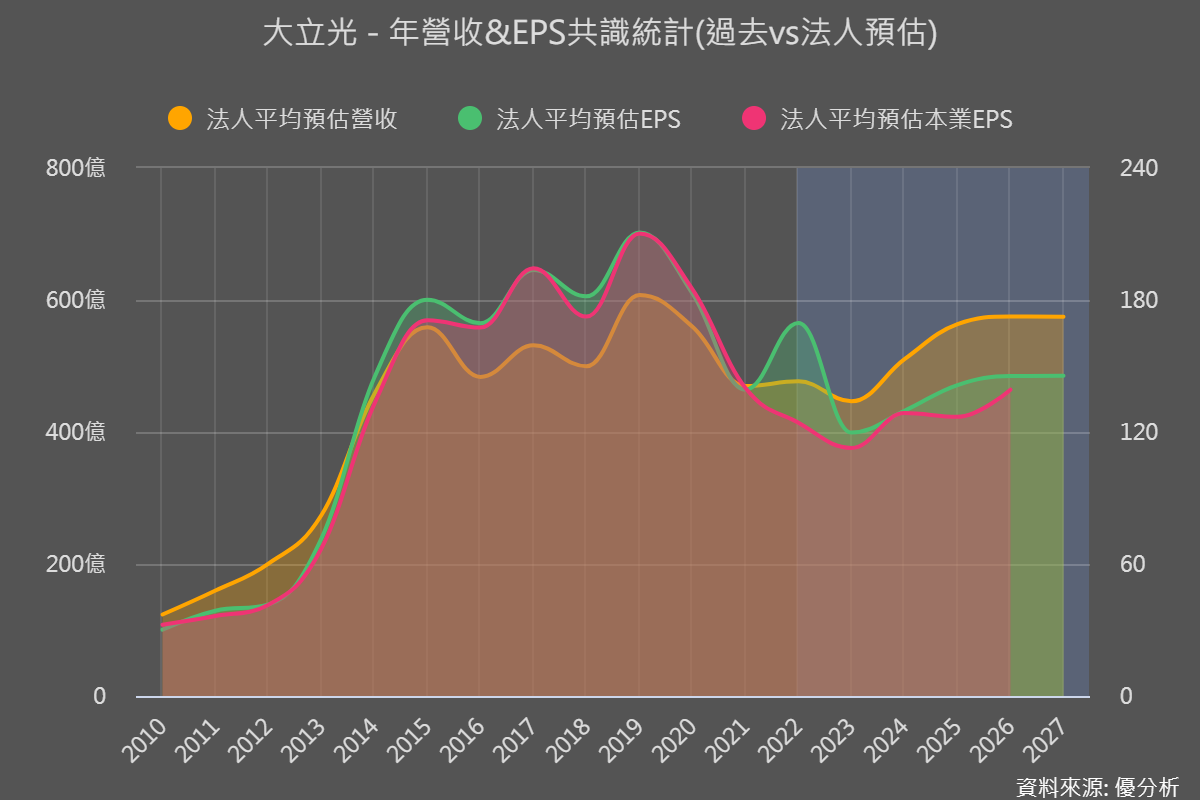

大立光(3008-TW)提供華為手機鏡頭

2023(F) EPS YoY:-29.35%

2024(F) EPS YoY:8.27%

大立光預計在2023年第三季度將受益於潛望鏡頭的訂單。他們預計新款iPhone將採用潛望鏡頭,並且預計更多的旗艦Android手機也將跟隨這一設計。

此次華為雖然在鏡頭規格雖然不算是大躍進,不過還是有些為提升。這次的新機種共有四顆鏡頭,背面三科,其中主鏡頭5000萬畫素、高廣角鏡頭1200萬畫素、長焦鏡頭4800萬畫素。前鏡頭1300萬畫素。如果華為手機銷量能夠提升的話,對大立光幫助不小。

不過由於目前市場不確定中芯國際良率高低,能夠有多大的晶片產量供應華為來做銷售,尚且是一個未知數。

蘋果新機種的部分則是預估銷量持平至微幅增長,屬於傳統的旺季循環,以量來看對大立光提升有限,主要觀察重點會是在消費市場對於潛望鏡頭的興趣,看看能否帶動其他手機廠牌競相採用,才是大立光最大的成長利多。

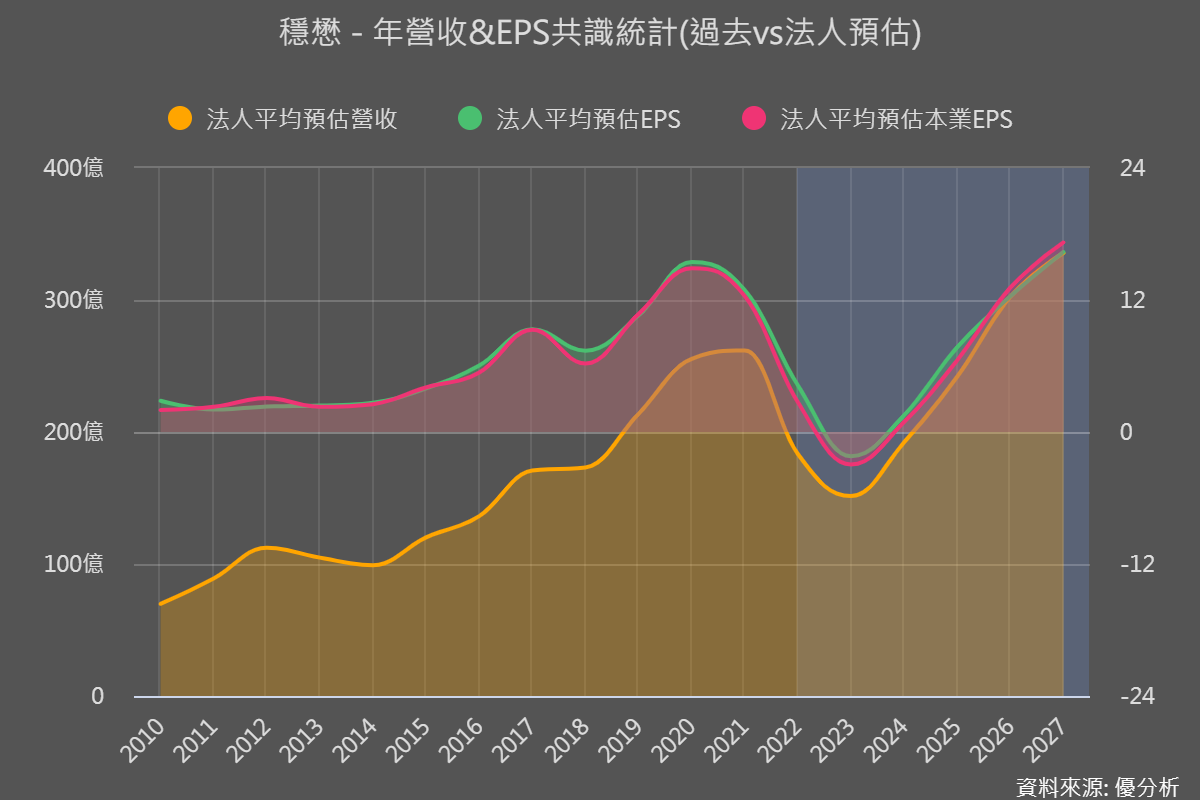

穩懋(3105-TW)提供華為手機使用的PA

2023(F) EPS:-2.2元(虧損)

2024(F) EPS:1.53元(轉盈)

由於美國阻擋了中國手機5G手機的發展,連帶的使PA市場的出海口少了一個重要引擎,假如未來中國能夠靠自己的力量往新世代高階手機邁進,對於台灣深化鎵供應鏈如穩懋,以及更上游的晶圓製造商全新光電(2455-TW)來說就是大利多。

華為的手機PA是由中國廠商唯捷創芯統合供應,再晶片的部分是交由穩懋(3105-TW),上游晶圓的生產是交由全新光電(2455-TW)。

不過,華為已經打算在明年之後提高中國自製率,將自建PA晶片產能,但暫時還不會自建磊晶的業務,因此穩懋的回升幅度有雜音,全新光電可能暫時較無疑慮。

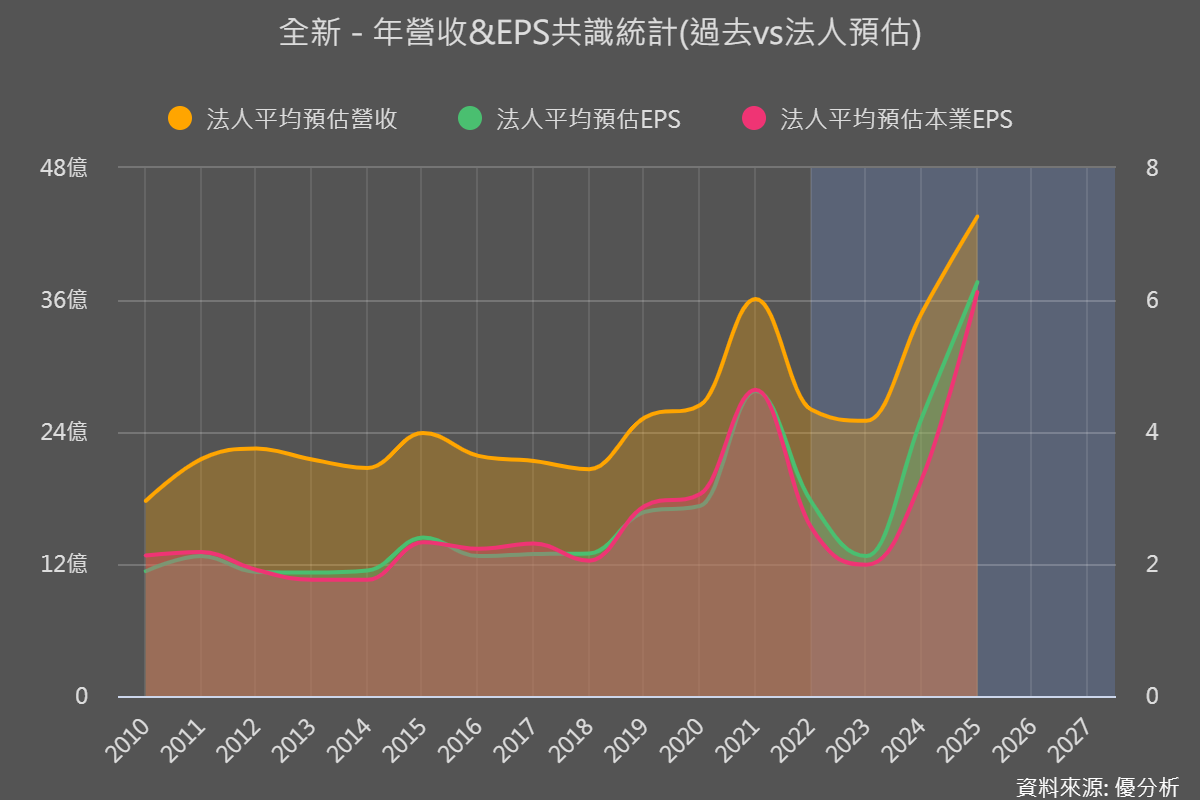

全新光電(2455-TW)提供PA磊晶

2023(F) EPS YoY:-28.14%

2024(F) EPS YoY:99.06%

公司主要生產射頻產品和光電產品,其中射頻產品包括cellular PA、Wi-Fi PA、switch、LNA等,而光電產品則包括光纖通訊元件、與3D sensing相關的車用LiDAR、手機ToF鏡頭等。

最近的發展方向包括5G手機的滲透率提升帶動射頻需求增加,以及資料中心、AR/VR和3D感測等應用的需求增加帶動光電產品的成長。此外,公司也在開發新產品,如銅轉光的光模組元件和新專案的供貨份額增加等,以擴大業務範圍和提升營收。

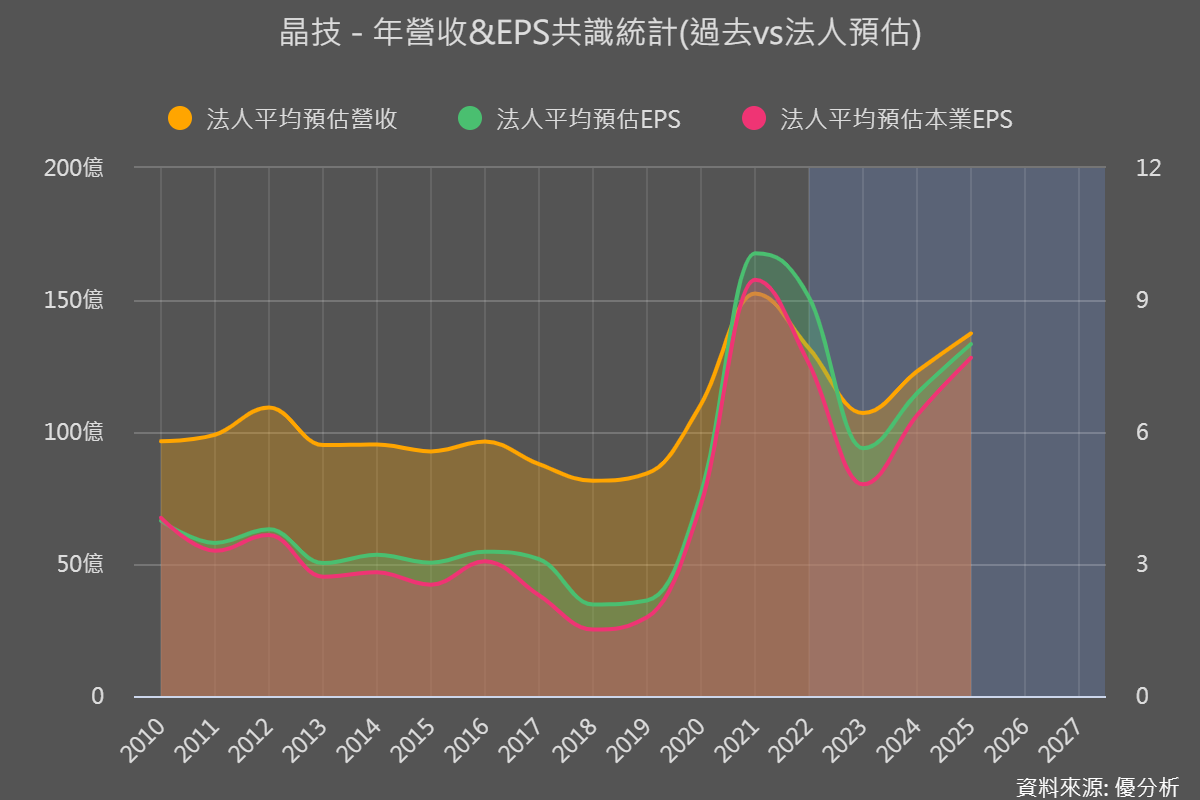

晶技(3042-TW)提供手機用石英元件

2023 EPS YoY:-37.86%

2024 EPS YoY:22.2%

晶技有30%以上來自手機產品業務,最大客戶就是蘋果,其次為中國品牌手機包括華為。就跟華通與大立光一樣,目前都受惠於華為與蘋果新機種備貨的需求。

近年來車用是公司發展重點,車載產品營收占比預計在2025年超過20%。另外,公司早在2-3年前就開始布局AI相關產品規格,並取得了Nvidia、AMD、Intel等國際大廠的Design in資格。晶技的AI產品線主要包括高頻、高效、高溫和小型化的石英元件,用於應用於基礎建設、伺服器等各個產業,法人預技AI產品營收占比預計在2023年達到12%,並預計在2025年提升至16%。

展望2023年下半年,公司預計庫存水位逐漸回到正常水準,訂單能見度也開始增強,整體稼動率有望提升至85%。這將帶動營收和毛利率的回升。

根據Counterpoint的預測,全球手機市場將於Q4開始進入小幅度復甦,整體而言,不只是華為,整個手機行業的近況對公司短期營運有利。