在AI伺服器對高速傳輸需求爆發的浪潮下,訊芯-KY(6451-TW)深耕SiP與光收發模組封裝技術,並透過子公司訊芸掌握CPO關鍵技術。法人指出,訊芯-KY可望藉由CPO業務在2026年迎來營收爆發的契機!

掌握核心技術,訊芯-KY 卡位 CPO 市場

訊芯-KY(6451-TW)成立於2008年,核心業務為半導體封裝及測試,尤其專精於系統級封裝(SiP)與高速光纖收發模組。產品線涵蓋高速光纖收發模組與 SiP/感測器兩大類,2024年營收佔比分別為54%及46%。隨著AI伺服器對傳輸速度的需求日益增加,訊芯-KY近年積極佈局共同封裝光學元件(CPO)領域。CPO技術能有效降低功耗及提升傳輸效率,成為下一代資料中心關鍵技術。

光收發模組需求回溫,毛利率受產品組合影響

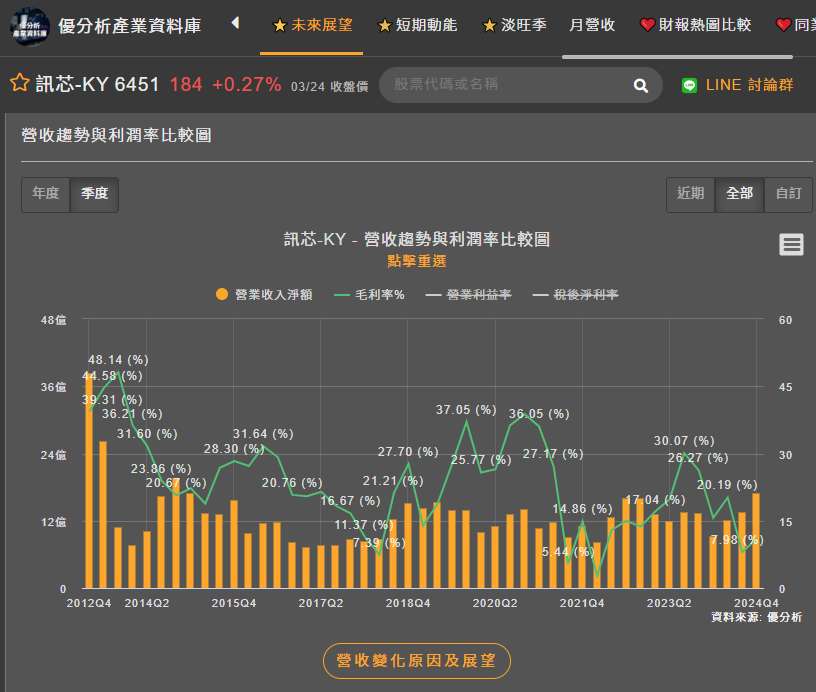

受益於光收發模組客戶在2024年第四季積極回補庫存,訊芯-KY的營收顯著成長。2024年Q4營收季增24.3%、年增26.8%,毛利率為16.7%。

然而,若觀察全年表現,2024年營收仍較2023年同期下滑0.5%,毛利率則為13.2%。

儘管營收成長主要來自光收發模組業務的回溫,2024下半年光收發模組佔營收比重提升至60%,但由於產品組合的變化,以及新產能尚未達到經濟規模,高毛利的SiP及感測器產品佔比下滑至40%,拖累整體毛利率表現。目前CPO模組對營收的貢獻仍有限。

(資料來源:優分析產業資料庫)

擴產計畫持續,迎接 CPO 爆發期

訊芯-KY的毛利率從2024上半年18.2%下滑至下半年9.67%,主要受到以下兩大因素影響:

- 擴產初期成本壓力,北江廠房於2023年中完工,盛帆蘇州則在2024年7月完成收購,產能整合及初期量產尚未達經濟規模,加上北江廠設備折舊攤提,均對毛利率造成壓力。

- 產品組合變化,光收發模組營收佔比提升,相對壓縮了高毛利SiP及感測器產品的佔比。

然而,為了改善毛利率下滑的問題,訊芯-KY積極進行產能擴充和產品結構調整,以期在未來提升獲利能力。

2025 Q1 展望:光收發模組訂單暢旺,CPO 潛力可期

展望2025年第一季,儘管進入傳統淡季,但在光收發模組強勁需求的帶動下,法人預估2025年營收仍可望較去年同期大幅成長94.1%,季增6.0%,但毛利率仍面臨壓力,預估為10.8%。SiP產品線雖受淡季影響,但光收發模組的訂單能見度高,可望支撐整體營收成長。

CPO業務方面,自2024年第三季起已進入小量生產及送樣驗證階段。考量到目前單通道100G/200G速度仍以Pluggable方案為主,法人預期CPO的大規模放量需待單通道200G以上規格成熟(約2026~2027年)。

長期展望:新客戶、新產能挹注,營收爆發可期

展望2025至2026年,受益於光收發模組新增客戶以及越南SiP產能逐步開出,營收可望進入爆發期。毛利率方面,隨著營收規模擴大及SiP產能效益顯現,預期2026年將有顯著改善。法人預估,訊芯-KY 2025年營收年增率為48.7%,毛利率16.1%;2026年營收年增率為38.3%,毛利率22.4%。

訊芯-KY仰賴子公司訊芸在SiP及Transceiver封裝領域深耕多年的技術優勢,自2021年起與美國客戶合作開發CPO產品。該客戶不僅成功量產全球首款CPO產品,更是業界領先採用Edge coupling光耦合方案的領導者。此關鍵技術由訊芸負責,使訊芯-KY在CPO領域相較其他OSAT同業具備獨特的競爭優勢,並將成為未來營收爆發的關鍵動能,預期2026年起CPO業務將開始顯著貢獻營收。

隨著頻寬需求持續攀升,資料中心升級勢在必行,共同封裝光學元件(CPO)成為支撐此趨勢的關鍵技術。目前,訊芯-KY的51.2T CPO模組已於2024年第三季進入小量生產及送樣驗證階段,下一代102.4T產品亦與雲端服務供應商(CSP)客戶共同開發中。

訊芯-KY在光收發模組封裝領域佈局完整,涵蓋傳統Pluggable、矽光插拔乃至CPO技術,無論未來傳輸技術如何演進,皆能掌握市場機會,並從矽光及CPO需求的成長中長期受惠。

(資料來源:優分析產業資料庫)

擴大東南亞產能,搶攻後段封測商機

為滿足SiP客戶不斷成長的產能需求,訊芯-KY積極進行增資擴產。地緣政治因素驅動美國IDM客戶要求產能轉移至東南亞,加上該客戶出售後段封測廠房,預期將釋出更多外包訂單,有利於訊芯-KY的長期業務發展。隨著新產能在2026年陸續開出,營收規模擴大後,毛利率可望逐步回升至過往水準。

(資料來源:優分析產業資料庫)