重點摘要:

-

DaVita第一季調整後每股盈餘達2美元,超越市場預期

-

腎臟透析需求穩定,推動營收年增5%至32.2億美元

-

公司雖面臨營運成本壓力與資安事件,仍有效控管開支

-

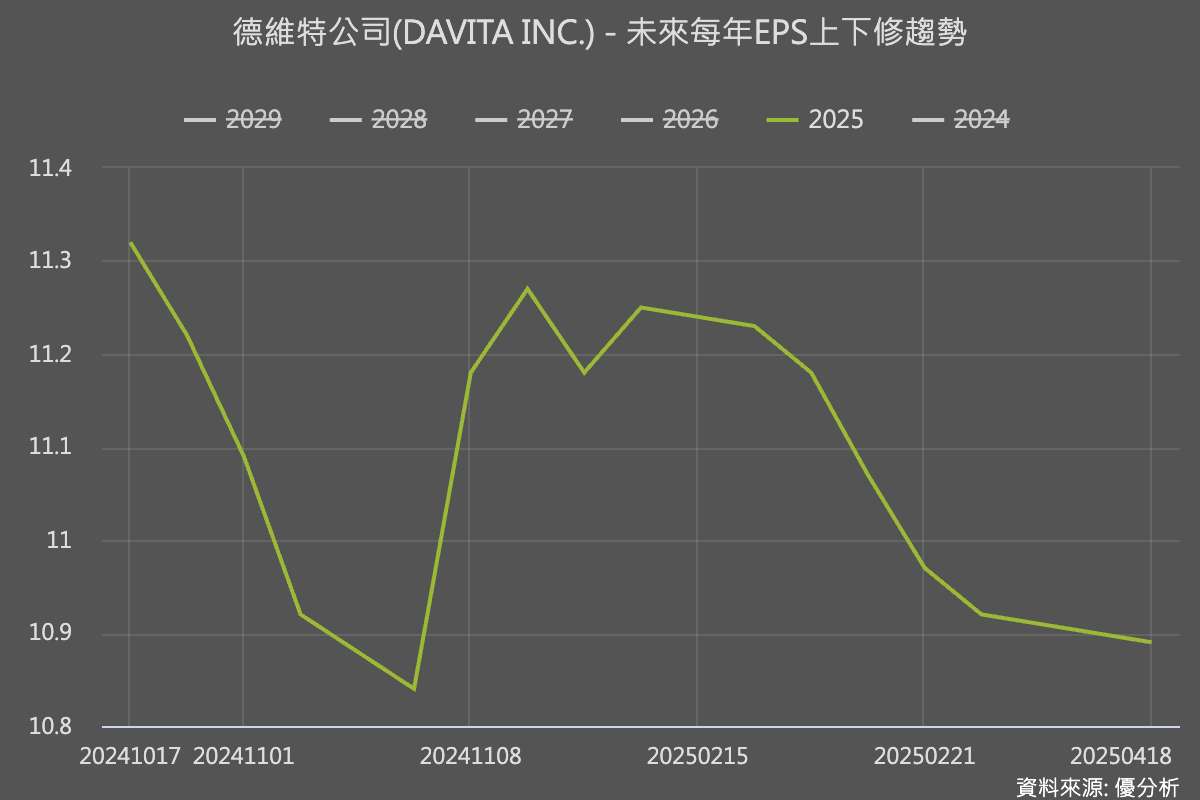

預期2025年全年每股盈餘區間維持在10.20至11.30美元

公司營運架構與收入來源解析

DaVita(DVA-US)是美國第二大腎臟透析服務提供者,主要提供門診與居家透析服務,專為慢性腎衰竭病患設計。透析治療為一項長期且定期需求的醫療服務,使DaVita營運模式高度穩定,並具備強烈的防禦型產業特性。

根據研調機構IBISWorld,整體透析中心在美國急診與門診照護中心產業中占比為15.4%,產值達340億美元。公司收入結構方面,主要來自於三大管道:私人健康保險(占比31.7%)、公共保險(如Medicare與Medicaid,占比26.1%)、以及自費與其他營收(如醫療器材銷售等)。

透析需求穩健支撐業績表現

DaVita於週一公布2025年第一季財報,其調整後每股盈餘為2美元,優於市場預估的1.95美元,反映出其在慢性腎衰竭病患的穩定透析需求帶動下,核心業務維持良好動能。公司在全美擁有遍布各地的門診透析診所與居家服務網絡,成功支撐營運基本面。隨著人口老化與慢性病增加,透析需求預期持續上升,為DaVita提供長期成長基礎。

儘管風險事件頻仍,公司控制成本表現出色

儘管DaVita在本季面臨營運挑戰,包括醫療照護與管理成本上升,以及受颶風與資安攻擊所造成的營運干擾,但其仍有效控制開支。根據公司向監管單位申報,4月中旬DaVita遭遇勒索軟體攻擊,導致部分網路系統加密、作業中斷,雖然主要診療服務仍持續提供,但部分系統仍處於恢復階段。目前公司已將受影響系統與其他網絡分離,並聘請第三方資安專家協助調查,並通報執法機關處理事件。

雖無法估計干擾持續時間,但公司在中心關閉費用、健康福利支出與保險支出方面的下降,展現成本管理韌性。

營收成長略高於預期,基本面穩定

DaVita本季營收達32.2億美元,年增5%,略高於分析師預期的32.1億美元,顯示市場對透析治療的持續需求有利於其收入穩定成長。

公司在法說會中亦表達對未來病患成長持審慎樂觀態度,強調高齡化人口與慢性腎病盛行率上升將持續推升服務需求,特別是居家療程的採用率預期將顯著提升。

雖然營收增幅不大,但在穩定的保險給付與病患需求支撐下,DaVita展現出在波動環境中的營運韌性,有助於維持投資人信心。

政策激勵推升獲利,財測維持突顯管理層信心

2025年起,美國聯邦醫療保險署(CMS)正式將「磷結合劑」納入洗腎治療的整體報銷制度(透析支付系統,PPS)。這項改革讓透析中心可直接提供藥品,並向CMS申請費用補償,取代過去需由患者自行申請的流程。此舉不僅簡化了作業,也讓像DaVita這類業者能更有效控管藥品供應與利潤。據公司預估,僅此一項政策,全年便有望貢獻高達5,000萬美元的營業利益。

展望後續,DaVita仍維持其2025年全年財測,預期調整後每股盈餘將落在10.20至11.30美元區間,未因資安事件、季節性治療人次下滑等短期因素下修財測,反映管理層對營運穩定性與風險因應機制具高度信心。

此外,在政策支持下,如「ESRD居家透析擴張計畫」(ETC Model),未來透析治療將加速由門診轉向家庭模式。ETC計畫自2021年推動以來,鼓勵透析中心提升居家療程占比,透過調整報銷誘因提高彈性與效率。DaVita預期可藉由擴展家庭透析佈局,不僅強化市場滲透率,也有助於進一步優化成本結構與服務品質。