為什麼股價會重挫 ?

2024 年 12 月巴西政府因通膨持續升溫等情況,不僅意外宣布基準利率調升 100 個基點(4碼)至 12.25%,甚至還暗示接下來兩次例會將保持同樣升速,換句話說,今年 3 月前基準利率可能會調升 200 個基點(8碼)至 14.25%,這將會大幅衝擊巴西地區所有銀行的信貸業務表現。主要原因有三個。

營收可能降低,大幅升息可能會降低客戶的借款意願,進而影響到信貸總額的成長性,再加上市場需求降低可能會造成同業競爭更加激烈,想要維持和提高市場份額就必須犧牲信貸利率,進而衝擊到信貸利息營收的成長性。

營業成本提升,巴西大幅升息會增加銀行資金成本,如果沒有提高信貸利率,就很難再繼續保持原有利差,這表示企業獲利能力可能會明顯下降。

呆帳風險提升,巴西大幅升息會降低客戶還款能力,如果有愈來愈多客戶無法償還貸款,企業就必須認列更多呆帳費用,這表示企業獲利能力可能會明顯下降。

巴西數位銀行龍頭 Nu Holgings ( NU-US ),最主要的營收就是 信貸利息營收 ( 目前佔總營收比重約為 58% ),市場本來就擔憂巴西升息對企業營運會造成相當的衝擊,再加上 2025 年 2 月 20 日企業公布的財報不如市場預期 ( 實際 EPS 0.113 元不如市場預期 0.119 元 ),當天股價直接從 13.34 重挫至 10.82 元,單日跌幅高達 19%。充分顯示市場對於企業的成長性越來越悲觀。

衝擊真的有那麼大嗎 ?

其實 Nu Holgings 的信貸利息營收可分成 信用卡利息 & 個人貸款利息 ( 可參考下圖 )

信用卡利息,又可分為 循環利息 和 分期付款利息,1Q24 以前,隨著信用卡發行數量快速提升,信用卡利息的成長速度也相當驚人,但是從 2Q24 開始,信用卡利息不僅明顯趨緩,甚至開始衰退 ( 請參考下圖藍色框框部分 )。主要原因有兩個。

首先,NU Holgings 透過 巴西央行推出的 Pix 及時支付系統 推出 Pix 融資服務,允許用戶使用信用額度進行即時轉帳,這本質上是一種 信用卡現金預支,而且因其利率明顯低於循環利率,所以用戶通常會優先使用 Pix 融資服務,進而衝擊信用卡利息。除此之外,因為 Pix 交易手續費接近 0,因此也會影響 NU Holgings 的刷卡手續費收入。

其次,NU Holgings 從 2023 年開始推出 擔保貸款 ( 例如 薪資擔保貸款 ),因為利率比較低,所以能夠申請擔保貸款的用戶,基本上就不太會使用信用卡申請貸款,自然就會衝擊信用卡利息。

最後再加上 巴西突然大幅升息,未來一段時間 NU Holgings 的信用卡利息營收 想要恢復過往的成長速度,可說是相當困難。這也是為什麼市場情緒越來越悲觀的主要原因。

個人貸款利息,又可分為 擔保貸款 和 無擔保貸款,因為這兩個服務比較晚推出,因此營收基期比較低,再加上利率相對低,申請的用戶數量愈來愈多,故目前的成長動能依然相當強勁 ( 請參考下圖紅色框框部分 )。

值得注意的是,4Q24 個人貸款利息已經高達 8.65 億 ( 季增 10%,年增 55% ),幾乎等於信用卡利息 8.67 億,根據目前的發展趨勢,2025 年開始,NU Holgings 最重要的營收類別將從 信用卡利息 轉變為 個人貸款利息。換句話說,個人貸款業務將成為最新的營收火車頭,帶領企業營收繼續成長。因此我們能夠推斷出,雖然信用卡利息確實受到不小的負面衝擊,但因為個人貸款利息依然成長,整體衝擊可能沒有多數投資人想像的那麼大 !

( 資訊來源 : 優分析自行整理 )

重要結論

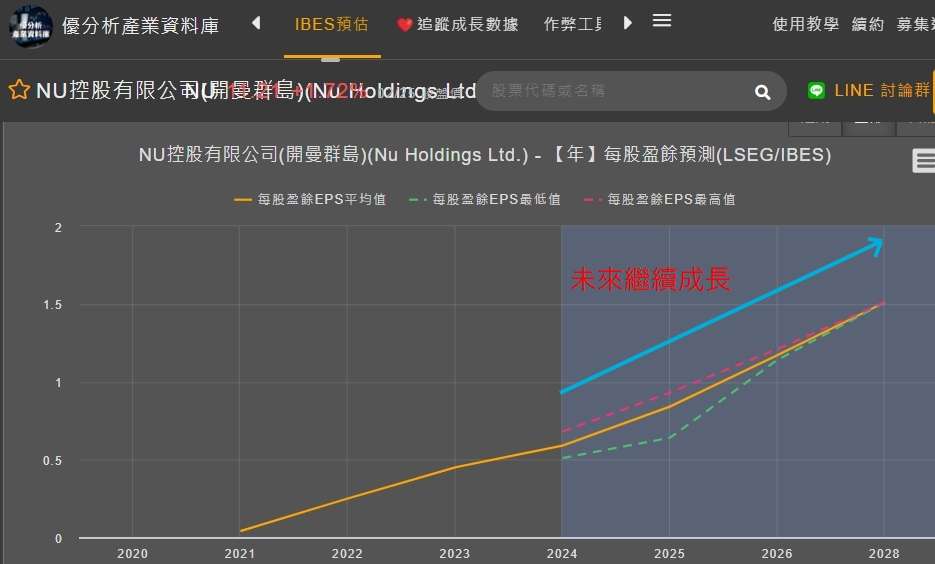

拉美經濟和科技的發展速度相對慢,目前信貸業務的滲透率並不算高,未來還具有很大的成長空間,NU Holgings 既然有能力成為 巴西數位銀行龍頭,表示企業肯定擁有相當的競爭優勢,根據優分析產業資料庫,多數法人皆認為 2024-2028 年 NU Holgings 的營收和 EPS 還是會繼續成長 ( 請參考下圖 )。

由此可見,本波股價下跌可能只是 市場估值過高的向下修正,面對這種情況,投資人不妨想一想, NU Holgings 的合理價格約為多少,股價如果跌到合理價附近,甚至跌破合理價格,有可能會是一個不錯的投資機會嗎 ?

( 資料來源 : 優分析產業資料庫 )