2024年11月5日(優分析產業數據中心)-

聚陽(1477-TW)第三季(3Q24)營收達到104.65億元,季增36%、年增12.9%。略高於市場共識的102.97億元,營收表現能夠優於預期,主要因快時尚的回補庫存需求出現,使訂單增長優於預期。

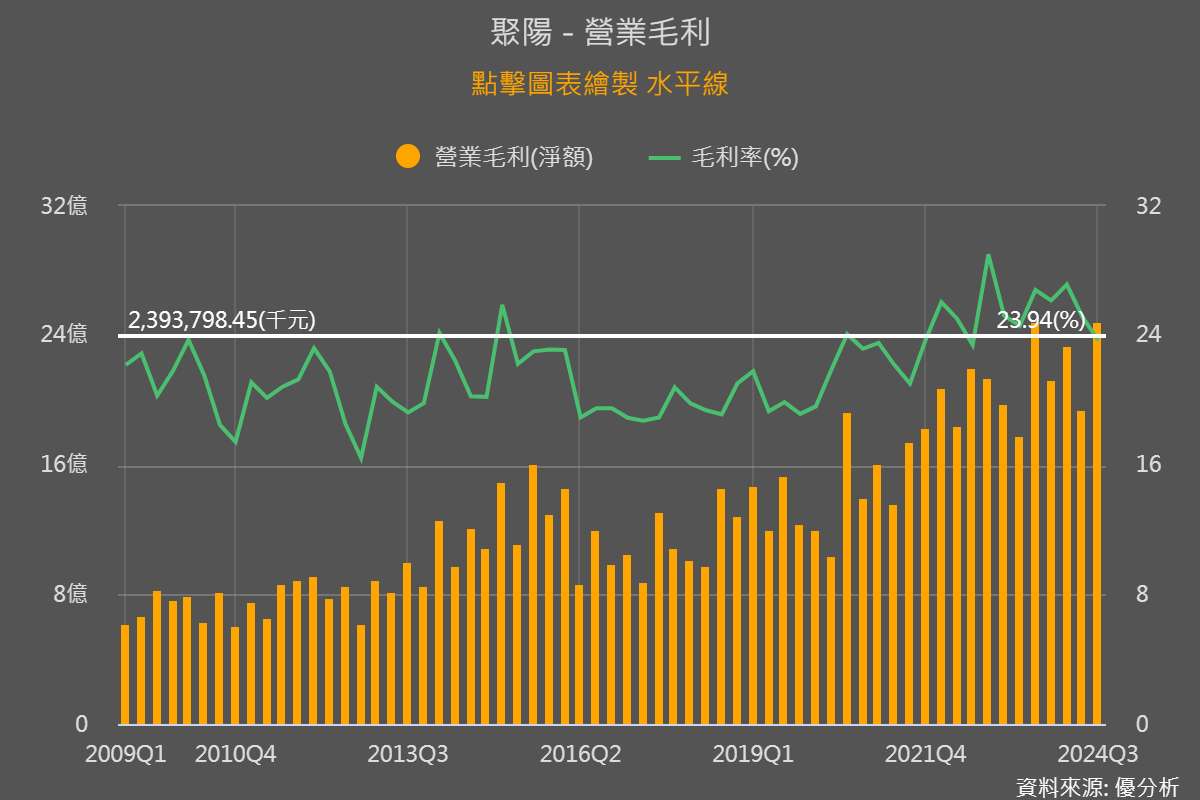

不過令人意外的是毛利率僅達23.7%,遠低於共識的26.46%,低了快要三個百分點,主要因為兩個因素。

(資料來源:優分析產業數據庫)

首先是船期不穩,導致聚陽在生產的排成被打亂,為了準時交付訂單只好不顧成本的做,但這只是其中因素之一,更大的因素是急單的比例下降。

短交期訂單通常具有較高的毛利率,因為它們能夠快速滿足客戶需求並獲得較高的議價能力。之前成衣業景氣不明朗的時候,很多客戶即使庫存已低,但為了避免誤判情勢使得庫存再次升高,都還是以短單為主。如上圖所示,在前一陣子景氣不好的時候,聚陽的毛利率反而維持得不錯,就是因為短單比例高。

而現在訂單能見度拉長了,下單回歸正常狀態後,異常高的毛利率就消失了,不過如上圖所示,即使23.94%是近兩年低點,聚陽目前的毛利率水準仍高於疫情之前。

長期趨勢支撐聚陽增長潛力

儘管短期獲利未達市場預期,聚陽的長期增長前景仍看俏。

根據Statista數據,2023年全球服飾產值約1.74兆美元,這個產值很大,供應商卻很分散,隨著品牌商逐漸傾向於選擇大型供應商,以提升庫存效率與快速反應,聚陽與儒鴻等業者在供應鏈中的地位順勢提升。

而聚陽正在印尼和孟加拉積極擴充產能,以應對未來的訂單增長。印尼新廠計劃分兩階段啟動,共160條產線,第一階段將在2024年逐步投入運營,為長期需求提供更充足的產能。

隨著美系客戶如GAP等業者完成庫存調整,回補庫存需求增強,加上日系客戶Uniqlo訂單的穩定增長也預計將為公司帶來穩定的收入來源。

綜合來看,2025年對於成衣業者如聚陽來說,應該仍會是個好年。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)