隨著全球運動鞋市場回暖、品牌端庫存結構優化,志強-KY作為全球足球鞋代工龍頭,正逐步重回成長軌道。

2024年在品牌訂單拉貨帶動下,公司全年營收184億,年增29.8%,稅後純益達15.98億元、年增將近兩倍,EPS達8.15元,為歷史次高。展望2025年,法人預估公司營收將進一步成長至224.8億元,EPS上看10.42元,年增27.8%。

(圖片來源:優分析產業數據庫)

志強-KY的成長動能主要來自以下三個面向:

1.主力客戶Adidas營運成長

Adidas於2024年全年交出優於預期的營運表現,其貨幣中性銷售額成長12%,顯著優於公司最初的預期,且匯率雖然影響巨大,但毛利率仍提升了3.3個百分點至50.8%。

能交出這樣的成績主要是因為在歐洲、北美、大中華區、新興市場、拉丁美洲等地皆有雙位數的成長,且在Originals、Football 及 Training 系列的產品也有強勁的雙位數成長。

而Adidas展望2025,預期所有市場營收仍能維持高個位數至雙位數的成長。作為Adidas足球鞋最主要代工廠,志強-KY持續承接F50系列產品,法人預估2025年足球鞋出貨量將達2,200萬雙(YoY +10%)。

2.Brooks與ASICS訂單放量,產品組合優化提升獲利結構

2025年志強營運另一項亮點來自客戶組合的優化。2024年Brooks與ASICS各貢獻約100萬雙出貨,2025年法人預估將雙雙翻倍至200萬雙,年增100%。主要來自:

Brooks:印尼廠於2025 Q2投產,預估2027年後Brooks產能將達到600萬雙/年,為Brooks主力生產基地,並可避開美國潛在對越南關稅風險。

ASICS:2024年營收比重約為3~4%,預估2025年ASICS出貨量將翻倍,ASICS品牌創新度提升,受年輕族群青睞。

這些客戶雖目前營收貢獻仍小,但毛利率優於平均,且成長性高,對整體產品結構改善將有助益。

3.2026世界盃足球賽

隨著世界盃足球賽將近,NIKE與Adidas兩大客戶皆已於2024年就開始提早準備,將開發時程提前,志強-KY作為足球鞋代工大廠在2024年美洲市場的銷量由2023年的40.9%提升到41.75%,歐洲市場銷量佔比也從36.3%提升到36.85%,法人預期2025年在世足熱潮的帶動下預計出貨量將持續成長,創歷史新高水準。

(圖片來源:優分析產業數據庫)

營運狀況

從近期的追蹤成長數據來看,志強-KY的營收表現亮眼,當月超乎法人預期33.48%,主要原因公司有備註為:「品牌銷售增加,訂單增加,營收增加」。

(圖片來源:優分析產業數據庫)

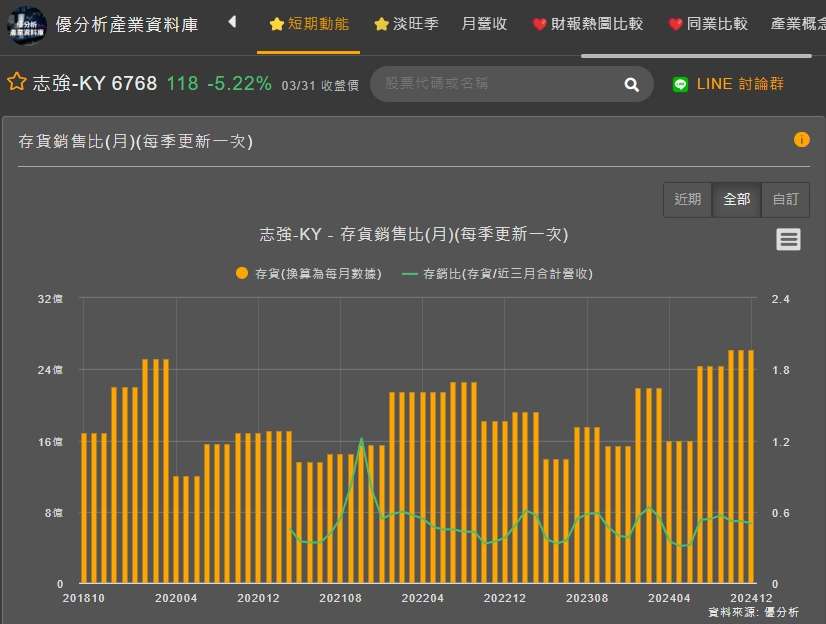

從志強-KY的存銷比來看,雖然最近三季的存貨有明顯增加,但因為銷量也有增加,所以存銷比指標並沒有太明顯的上升。

且志強-KY會有提前1季到2季備貨的特性,目前存貨的增加,可能反映著公司正為2025年6月15到2025年7月13將舉行的世俱盃足球賽而準備。

(圖片來源:優分析產業數據庫)

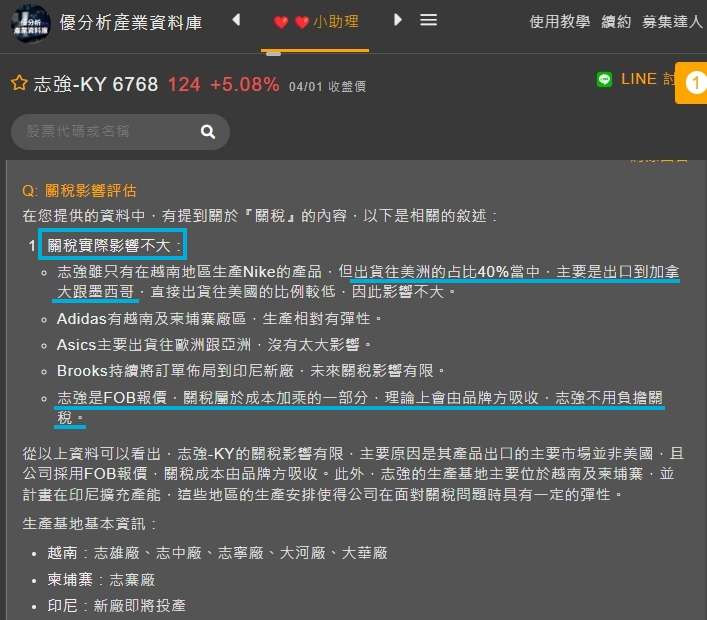

另外有些人可能會擔心對等關稅的影響,從下圖中可以得知關稅對志強-KY的影響性不大,且所謂的FOB報價是指:「賣方負責將貨物運送至指定出口港並裝船完成,之後的運費、保險、進口關稅等成本,則由買方(品牌客戶)負擔。」

(圖片來源:優分析產業數據庫)

根據法人預估的EPS,2025年志強-KY將有機會賺到10.42元,而2026年則是成長到13.76元。

(圖片來源:優分析產業數據庫)

且公司的毛利率與營業利益率也將維持成長。

(圖片來源:優分析產業數據庫)

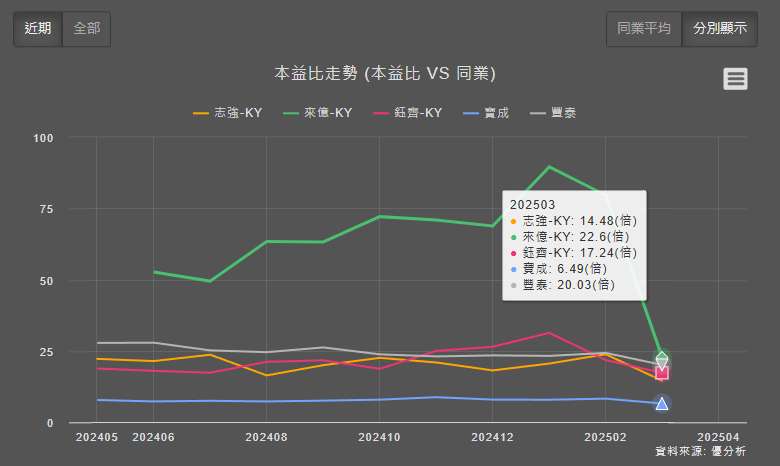

對比同業本益比來看,志強-KY有明顯低於同業的情況。

而若是考量到近期下跌的股價,以2025年法人預估EPS本益比僅有11.9倍。

(圖片來源:優分析產業數據庫)

重要結論:

在目前這個盤勢波動度比較大的行情中,志強-KY有著不易受到關稅影響的特性,且製鞋產業並非是中美貿易戰的核心產業,影響較小,加上未來的營運成長可期,值得投資人留意。

另外志強-KY還是兼具殖利率的一間公司,在3/5公司公告了2024年度賺8.15,將會配出6.18元的現金股息給投資人,以目前124元的收盤價來看,有近5%的殖利率保護,在最近波動較大的盤勢中,可謂進可攻退可守的一間好公司。

(圖片來源:優分析產業數據庫)

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。