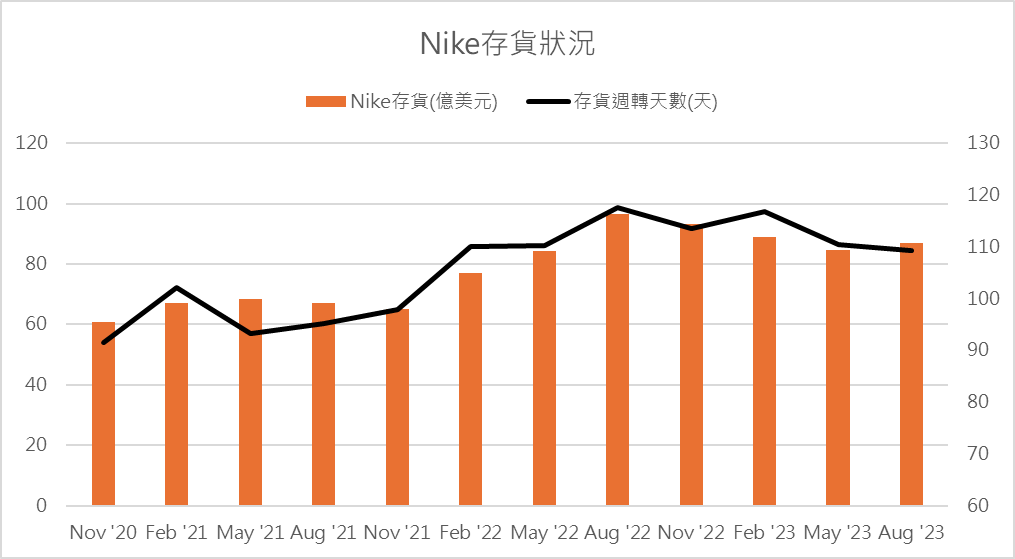

目前為止,Nike的銷售成長率一直上不來,使得整體庫存消化的速度慢,雖然存貨已經比去年高峰下降了14%,但以庫存週轉天數來看,目前Nike的存貨週轉天數雖有下降,但109天還是高於先前常常低於100天的水準。因此,不管從絕對金額或者相對來看,Nike的存貨都還有下降空間。

這次宣布長達三年的計畫中,高管似乎把庫存管理視為成本節約的一大來源,因為存貨佔總資產比重高達23%,庫存的持有能相對少一點,又不會影響到銷售成長的話,確實能節約很多資金積壓及相關成本。

但這對台灣供應商來說可不是好消息。以Nike製鞋代工廠豐泰(9910-TW)來說,雖然代工廠端的存貨銷售比重已經回到正常區間(綠色線),但是如果未來客戶佔比高達九成的Nike想要降低平均庫存水準的話,豐泰的未來成長性就可能低了一截,而且長達三年。

比如說,Nike未來三年需求可能每年成長10%,但是在精簡庫存的作為下,不用像過去一樣準備那麼多的庫存量等客戶來買,對於代工廠豐泰來說,它的訂單成長率就可能低於10%。

Nike最新財報中,鞋類產品營收總額約86億美元,佔總營收134億美元約64%。

剛剛說的10%只是一個假設,實際上可能只有5%,因為就連最好賣的運動鞋種類,其成長率大概也只有7~8%左右。

運動鞋市場概況

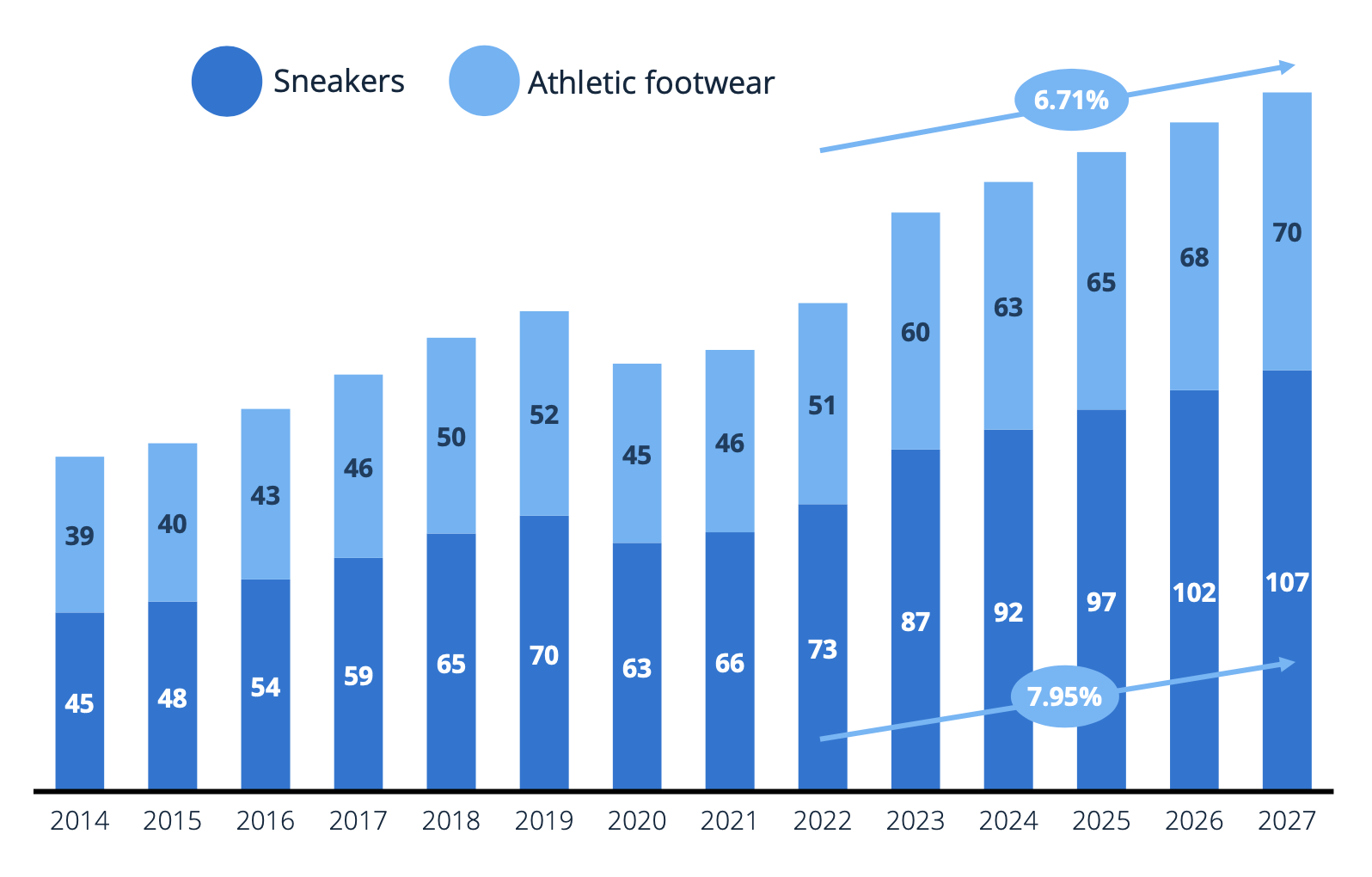

每年全球銷售約140億雙鞋子,但整體需求量幾乎沒有顯著增長,大致在13億至15億雙之間波動,取決於經濟狀況。這也解釋了為什麼全球最大鞋業製造公司寶成國際(9904-TW)的營收看起來不太成長,因為它幾乎什麼種類的鞋子都有生產。

但是在專業運動鞋市場(athletic footwear)則是有每年6~7%的成長性,休閒運動鞋(Sneakers)的成長性更高,可達到8%左右,這是因為人均GDP不斷提升,本來平均消費單價就不斷在提升,消費量的成長則是主要來自新興市場。

這也是過去豐泰(9910-TW)成長性優於寶成的原因之一,因為豐泰的最大客戶是運動鞋最強霸主Nike,且豐泰主要代工的也是增長性較高的運動鞋類別。