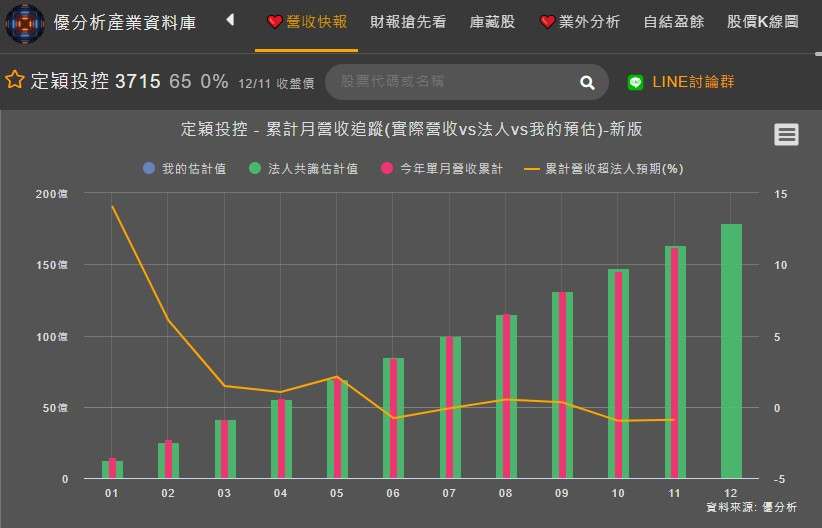

定穎投控(3715-TW)11 月營收16.23 億元,為歷史新高,月增 15.34%,年增 13.67%,符合法人預估營收,其中黃石二廠的HDI擴充產能已於2024年10月全開,產能利用率達90%,新接車用HDI訂單大部分為12層2階HDI以上。

(資料來源:優分析產業資料庫)

2024年Q3,定穎的汽車板營收占比攀升至66%,反映出其在車用電子市場的強勁競爭力,儘管電動車市場增速放緩,但主要客戶需求仍穩步成長,使得2024年前三季汽車板營收金額較去年同期增加11%,尤其是自動駕駛ADAS及控制單元相關需求持續放量。根據公司預估,隨著汽車電子化趨勢加速,以及主要電動車客戶在2024年銷售低迷的情況下依舊穩定下單,2025年汽車板營收將延續成長。

在產能擴充方面,定穎於2024年下半年取得多項突破。其泰國廠新增的50萬平方呎產能於Q3開始逐步釋放,預計將顯著提升供應能力,泰國廠以美系客戶為主,主要生產AI Server、Server、Switch及汽車板,並計劃在2025年進一步擴大產能。同時,中國大陸黃石二廠的15萬平方呎HDI製程全面啟用,進一步鞏固其高階板材市場的地位。此外,公司持續聚焦高附加值產品線,包括高層數、高頻高速HDI板,以及車用AI加速卡等領域,強化未來業務發展動能。

在新產品開發方面,定穎與歐美頂級車廠和科技企業的合作愈加緊密。今年陸續有來自美國與歐洲市場的自動駕駛解決方案、攝像頭模組以及AI加速卡產品投入量產,推動公司逐步轉型為高階車用電子解決方案的主要供應商。法人指出,這些新產品的快速成長,將有效提升公司毛利率與市場占有率。

法人預期毛利率回升的時間點

此時市場聚焦問題,依然在毛利率,2024年第三季毛利率為23.83%,季減3.6%,主因為泰國廠處於營運初期,以及黃石二廠二期仍處初期量產階段。其中,泰國廠處於營運初期,影響毛利率約2個百分點,黃石二廠二期處於初期量產階段,且因HDI產品升級而導致生產難度上升,對毛利率影響約1個百分點。法人預期提升學習曲線時間約為一年,將在2025年Q3重新迎來毛利率的高點。

(資料來源:優分析產業資料庫)

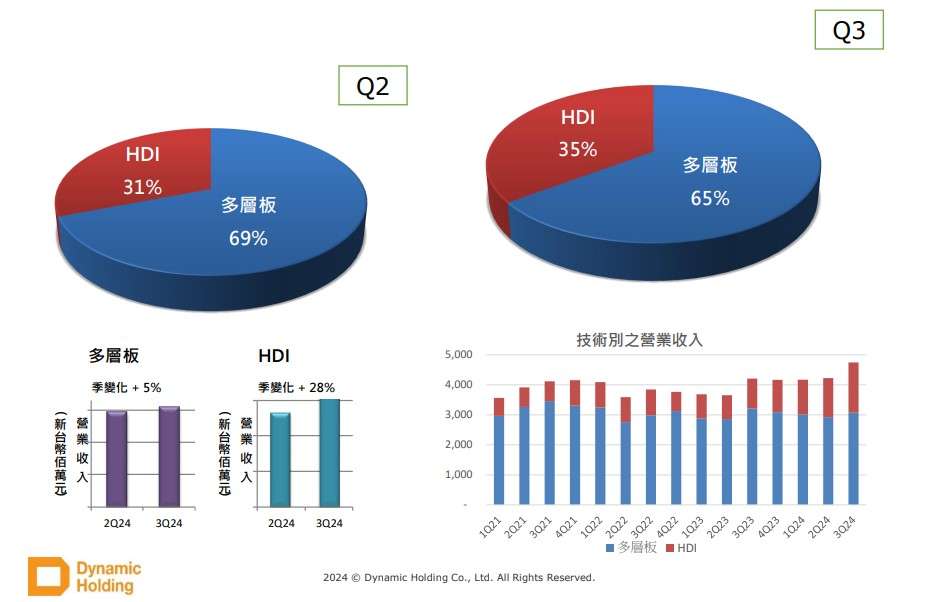

高階HDI產品的產能顯著提升

根據法說會釋出訊息,Q3 HDI產品占比已提升至35%,並且毛利率表現優於平均水準。這類產品主要應用於AI、光模組、衛星及汽車等高階領域,市場需求潛力巨大。在AI Server、Server、Switch及汽車板領域,泰國廠的32層板產品已順利通過認證,並計劃於2024年底進一步通過50層板產品認證。而針對低軌衛星產品,公司積極爭取訂單,初期將以地面板產品切入市場,並逐步推動天上板產品的認證進程,目前,公司與四大營運商均有接洽。

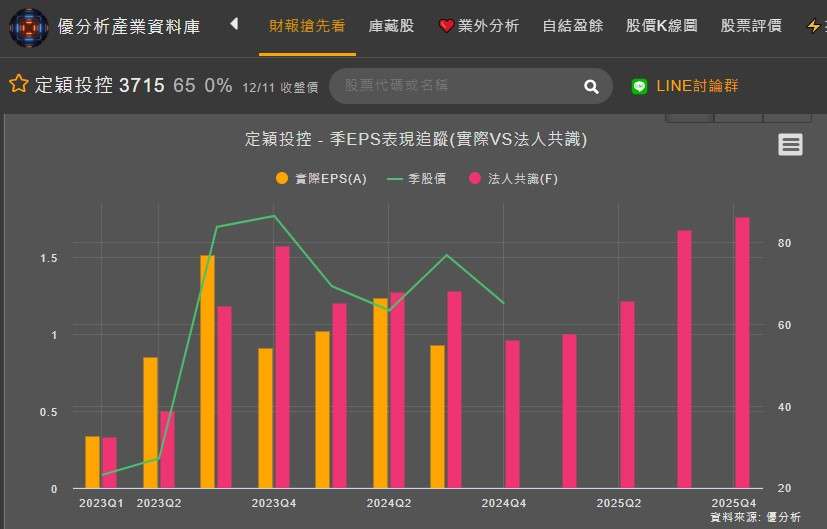

根據優分析產業資料庫,【單季】每股盈餘預測(LSEG/IBES),定穎投控有望在Q4落底後重啟增長趨勢,未來發展將取決新產能是否能順利開出及公司在高階HDI產品的布局策略。

(資料來源:優分析產業資料庫)