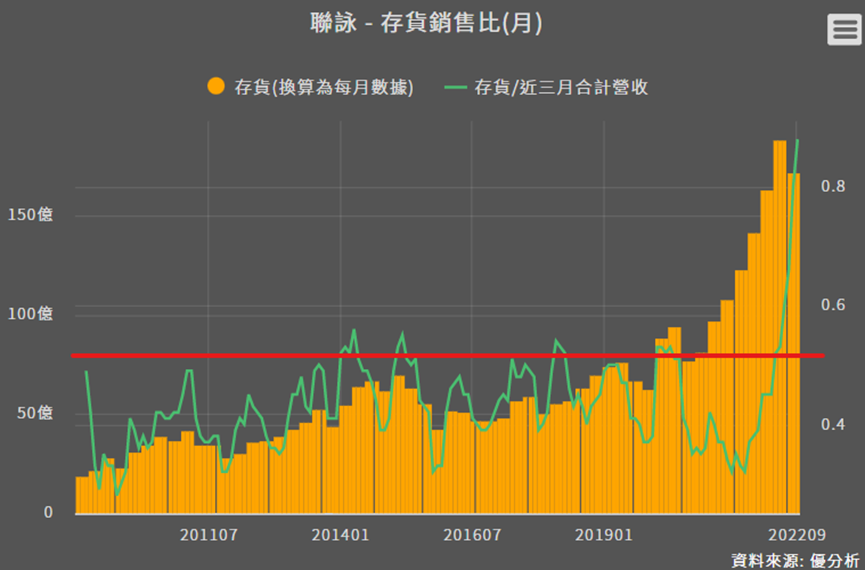

驅動IC產業龍頭聯詠在2/7法說會中公布2022Q4財報,顯示毛利率與OLED手機驅動IC出貨優於預期,加上大尺寸急單挹注下,加快存貨去貨速度,存貨金額較上一季大幅下降近30%,帶動Q4存銷比回到健康水位!

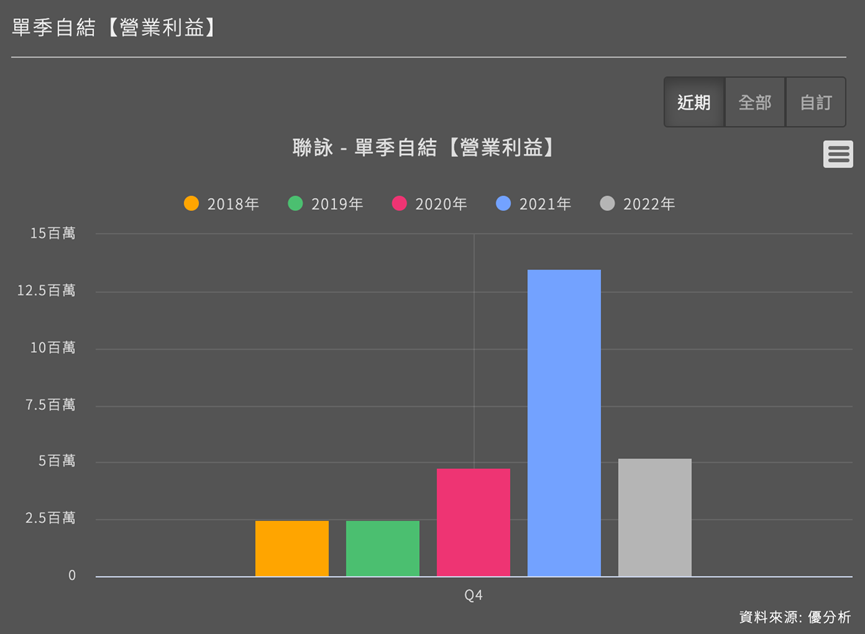

去年Q4聯詠的毛利率40.55%,雖季減2.1個百分點、年減10.9個百分點,但整體表現優於市場預期。營益率23.24%、季減1.49個百分點、年減13.56個百分點。單季EPS 6.64元,合計2022全年EPS 45.96元,也略高於法人預期的平均值。

去年Q3相比一次認列25億跌價損失、存貨下降12%的敦泰來說,聯詠庫存金額僅比高峰Q2下降8.8%,庫存去化速度的確較慢。

但這次法說會中表示Q4存貨金額已比Q3的171.8億、大幅減少近30%,庫存金額約降至120億的水準。

再和Q4營收相比的話,去年12月的存銷比更是成功的下降到約0.5-0.6倍,和過去庫存水位相比,顯示庫存水位已成功的下降到近正常區間。

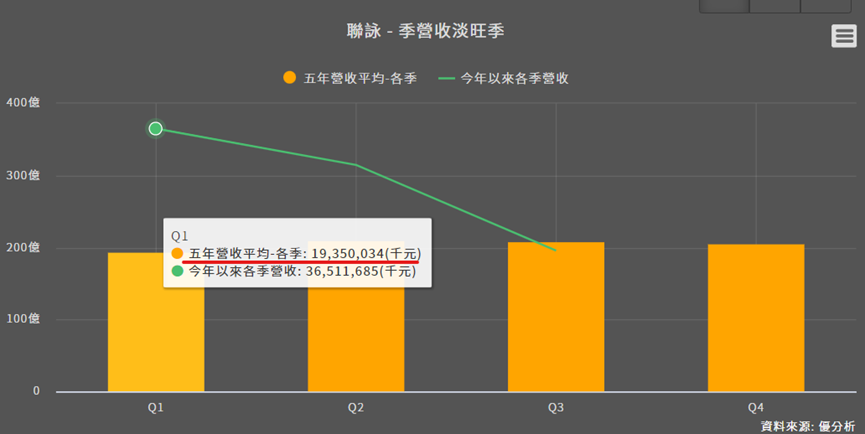

聯詠也給出今年首季的一些展望,因為產業都在去庫存,所以也容易有急單出現,所以法說會中也表示首季將有NB與IT應用的急單挹注,是淡季不淡的助力!

總經理並給出了首季營收在222至232億之間的樂觀預期,有多樂觀?

以過去五年首季平均營收為193.5億,這樣的預期優於過去五年平均營收15%以上。

且從過去平均來看,首季傳統淡季會比Q4營收下降5.9%,不過去年Q4營收224.2億,今年首季營收的預期不但不會有近6%的下降,更有機會比去年Q4還高。

而以最新1月營收72.23億來看,月營收表現未達標(以最低222億的預期來算,單月營收要至少有107億),不過因為1月農曆年因素工作天數少,還須搭配2月營收一起來驗證是否真的這麼樂觀!

而接下來的第2季需求,聯詠也表示有機會逐漸恢復季節性水準(從前面的圖就可知道Q2是旺季),也就是淡季不淡而旺季有望回復水準。

整體看來法說釋出庫存回到進健康水位,今年表現也會很不錯,但我們最後還是要看現在評價位置。

2022Q4雖然庫存去化速度慢,但評價落底所以股價已領先反彈,如今法說公布後顯示庫存已差不多修正完成,加上釋出不錯的展望,有興趣的投資者也可再用目前席勒本益比位置偏離平均水準多少,來參考報酬空間。

由於聯詠(3034)為全球第二大驅動IC設計供應商,市佔率約20%,僅次於三星的25%,此事件足以改變未來一年驅動IC的庫存去化速度。

除此之外,此事件所影響的其實不只是驅動IC產業。

由於聯詠的營收規模排名全球第八大IC設計公司,驅動IC背後所應用的終端市場也非常廣泛,因此聯詠這次「優於預期」的概念,也可延伸到整個半導體市場(包括半導體代工廠的展望),此法說會所釋放的訊息足以影響市場對於「未來一年整體IC庫存去化速度」的判斷。

與聯詠(3034)同產業概念股包括: