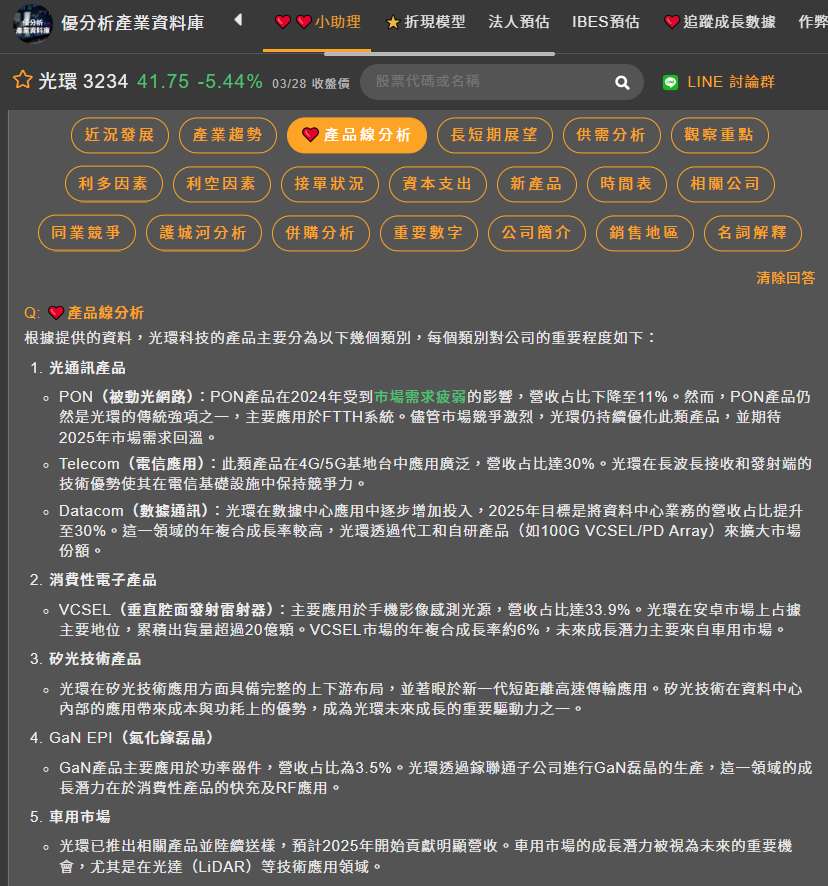

光環(3234-TW)能否在2025年第四季轉虧為盈,取決於連續波雷射(CW Laser)代工訂單對產能利用率的拉動效果,以及自有機種的客戶驗證進度。資料中心被光環視為未來營運成長的關鍵,原因在於「數據中心設備從現階段的400G和800G逐步邁向1.6T甚至3.2T,對高速傳輸技術的需求不斷提升」。

資料中心市場成營運重心

2025年,光環(3234-TW)將重心放在成長快速的資料中心應用市場,並透過代工切入高功率連續波雷射(CW Laser)產品市場。

管理階層指出:「在長距離數據傳輸設備方面,光環計畫採取代工模式,如高功率連續雷射產品(CW DFB Laser);短距離數據傳輸設備,如100G VCSEL/PD Array則自行發展,目前已送樣給客戶測試」。

到2024年底,代工佔比接近一成,預期2025年底能增加至三成。這意味著,公司期望在一年內將代工業務的營收貢獻提升200%,顯示其對代工業務的高度重視。

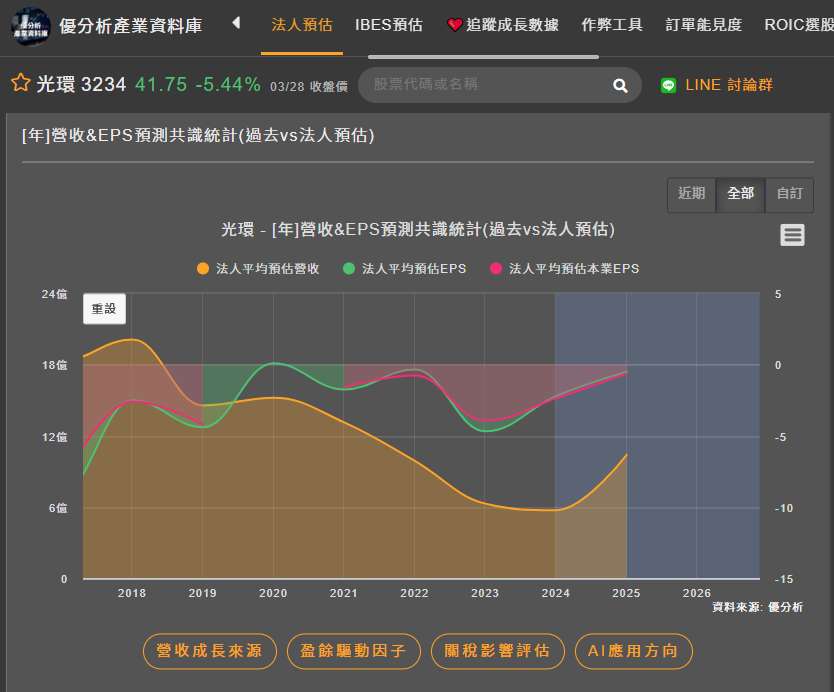

(資料來源:優分析產業資料庫)

連續波雷射代工業務毛利率優於平均

CW雷射代工業務不僅能擴大營收規模,更重要的是,其毛利率優於公司平均水準,產品以晶圓代工為主。

隨著CW代工比重增加,PON市場低價比重降低,產品組合將進一步優化,有助於提升整體獲利能力。

管理階層預估,在擴產計畫順利進行下,產能利用率將從3成提升至7-8成。然而,由於產品以晶圓代工為主,其營收成長速度可能不如銷售自有機種快速,公司仍需積極發展自有機種,以提升整體營收爆發力。

(資料來源:優分析產業資料庫)

自有產品驗證進度攸關營收爆發力

除了代工業務,光環也積極開發自有產品,包括短波長VCSEL/PD陣列等資料中心應用產品,以及手機P感測器和TWS等消費性市場產品。

在資料中心應用方面,公司專注於100G VCSEL/PD Array等產品的開發,並結合光機電整合和高精密封測技術。

然而,這些自有產品目前尚待客戶驗證,能否順利通過驗證並量產,將直接影響公司營收的爆發力。

(資料來源:優分析產業資料庫)

營收能否逐季攀升?

2024年光環(3234-TW)營收年衰退9%,毛利率4.12%,營益率-44.53%,但透過降低管理及研發費用,以及減少業外損失,虧損已有收斂。

累計至2025年2月營收年增45%,顯示營運已出現轉機。

公司預期,隨著代工訂單陸續出貨,營收可望逐季攀升。

(資料來源:優分析產業資料庫)

轉虧為盈的挑戰與契機

光環(3234-TW)將2025年營運目標設定為雙位數成長,並期望透過CW代工比重增加、PON產品低價競爭降低等方式,優化產品組合。同時,公司也積極擴充後段測試產能,預期產能利用率將從3成提升至7-8成。

儘管如此,由於過去產品以晶圓代工為主,營收難以快速成長。

光環預估2025年虧損幅度將持續縮小,並有機會在第四季轉虧為盈。

應密切關注連續波雷射(CW Laser)代工訂單能否帶動產能利用率有效提升,以及公司自有產品驗證是否順利過關,將決定公司能否在代工業務之外,開闢新的營收來源,並提升整體營收爆發力。

此外,由於產品報價和收款皆以美元計價,國際匯率波動也可能影響公司營收和毛利率。