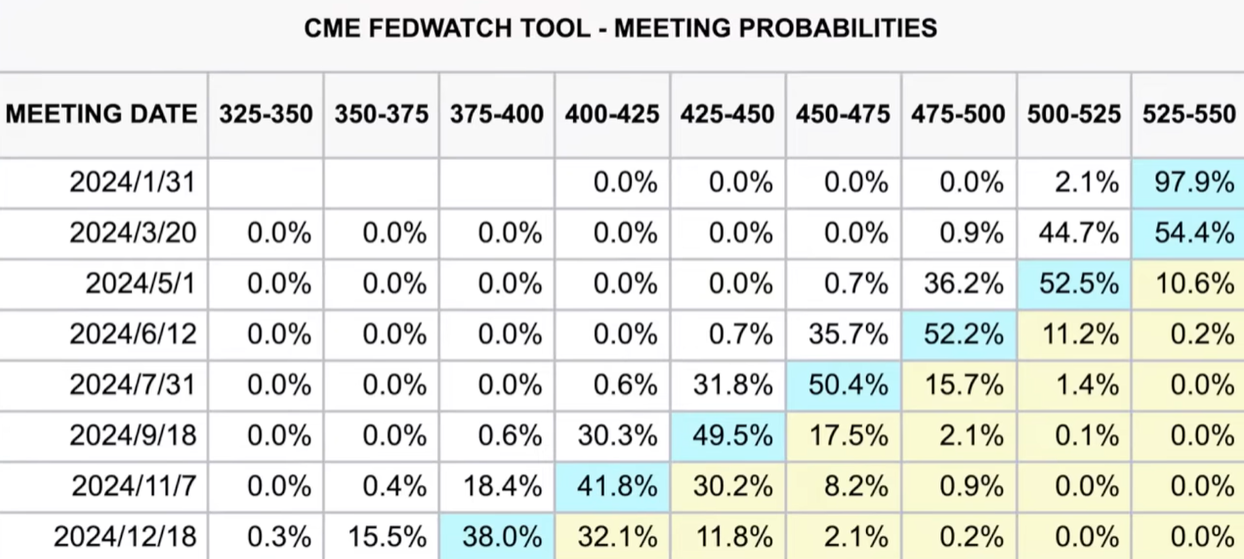

2024年2月2日,美國公布的1月非農就業數據出現了驚人的增長,顛覆了市場對於近期Fed可能降息的預期。今日 (02/06) 顯示美國10年公債殖利率已回升至4.13%,在美元走強下,短線債市回跌,股市則迎來一波上漲。目前市場認為最可能降息的的時間點已經由3月推移至5月。

就業數據與市場反應

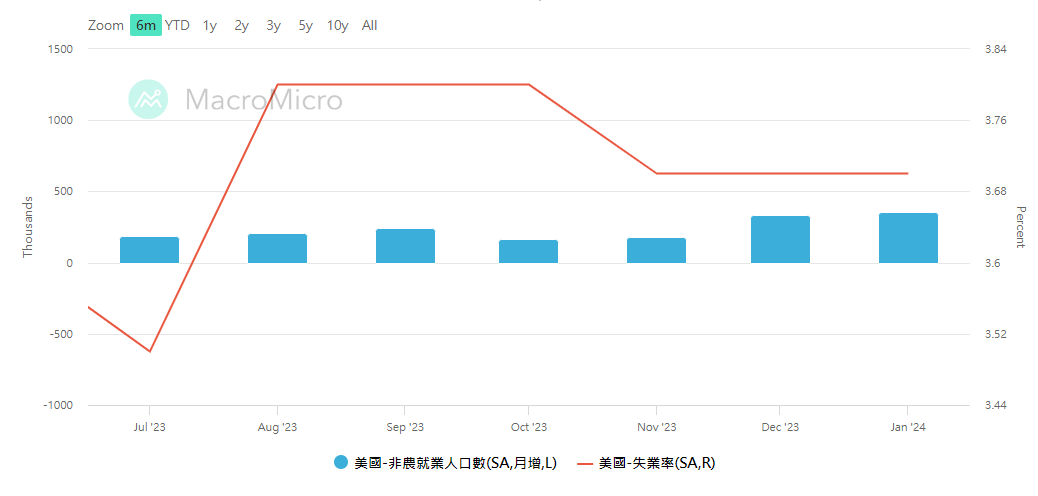

美債回跌,主要原因來自1月份非農就業人數增加了35.3萬人,遠超過經濟學家預期的18.7 萬人,其中服務業就業月增,教育醫療、專業技術、零售、交通運輸、休閒娛樂業等亦保持溫和成長,為美國經濟穩健提供動能。

在2017年以前,充分就業被認為是失業率在4.5%,觀察目前失業率僅僅為3.7%,這和後疫後時代退休潮和死亡人口有著絕對的關聯性,此時幾乎看不到市場硬著陸的可能性,甚至經濟軟著陸的觀點也開始有所鬆動,少數經濟學家往經濟不著陸的方向探討。

回顧歷史經驗

我們將利率增長原因,拉回源頭探討,升息與降息的條件取決於通膨是否放緩,目前聯準會認為,升息成效初步已達目的,但通膨能否獲得控制仍需觀察。回顧歷史上1965年至1981年大通膨時代,當時因為聯準會太早降息,使得通膨反覆死灰復燃,最終必須將基準利率一口氣拉至近20%的水準,才徹底壓制通膨。為避免相同的情勢發生,聯準會維持高利率的時間可能將比想像中長,以確保通膨在2025年回到合理區間。

投資美債的思維

從景氣循環的角度來看,美債確實為風險極低且具備投資獲利的標的,但在景氣超乎預期強勁的同時,投資人要考量的將不能只是獲利,還必須兼顧時間尺度,若經濟軟著陸或不著陸,意味降息將慢慢來,現任財長葉倫表示,利率正返回新冠疫前低水準的可能性不高,前財長桑默斯也持類似看法,認為美國債息均值在2030年底前可望逾3%水準,高於白宮去年預測的2.4%。近期滙豐銀行表示,美國通膨壓力趨緩,經濟軟著陸可能性高,預估最快6月開始降息,估今年有望降息3次,每次1碼,而明年則再降3碼。