(圖片來源: Mordor Intellgence)

根據Mordor Intellgence的預估,2024年到2028年間,鞋類市場規模的年複合成長率約為5.25%。這一成長為各年齡層對時尚、舒適鞋類產品需求增加的推動,特別是在運動鞋和環保鞋的需求上升方面。

公司簡介:

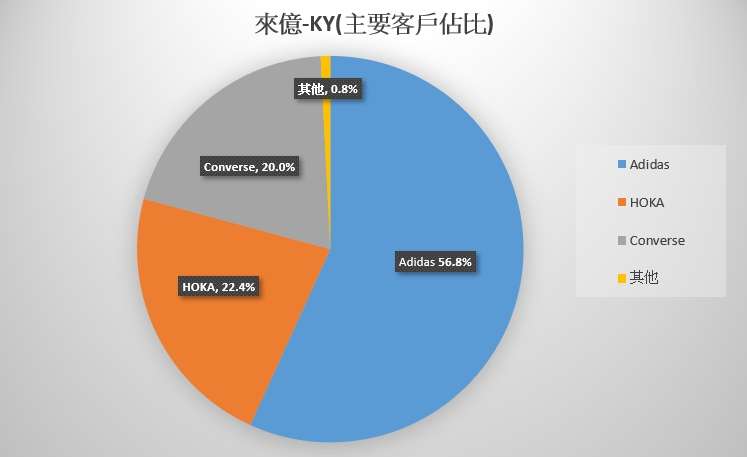

而來億-KY 是全球知名的鞋類產品代工製造商,專業生產高級休閒鞋、運動鞋和特殊功能鞋,主要客戶包括 Adidas、Hoka、Converse、The North Face、Vans、ALTRA、TEVA 和 Uniqlo 等國際品牌。

(圖片來源: 來億-KY、優分析整理)

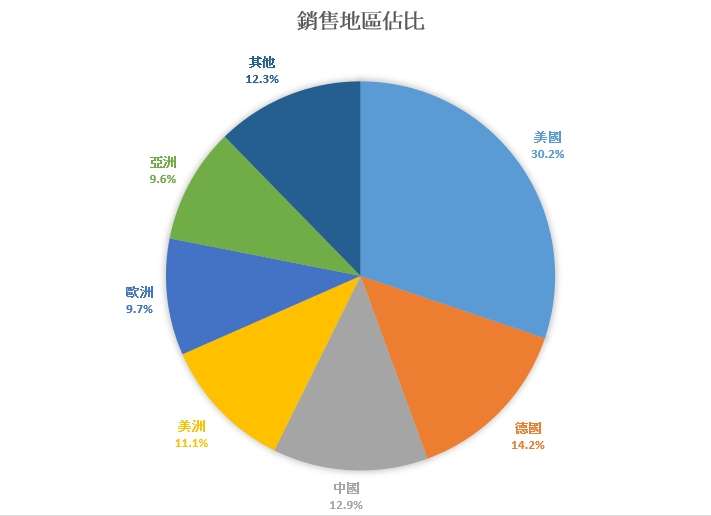

其生產基地位於越南、中國、緬甸和印尼,越南生產基地占比達九成,年產能超過1億雙,且仍持續擴充以支應未來成長需求。

目前主要銷售地區為:美國(30.2%)、德國(14.2%)、中國(12.9%)、美洲(11.1%)、歐洲(9.7%)、亞洲(9.6%)、其他(12.3%)。

(圖片來源: 來億-KY、優分析整理)

產業展望:

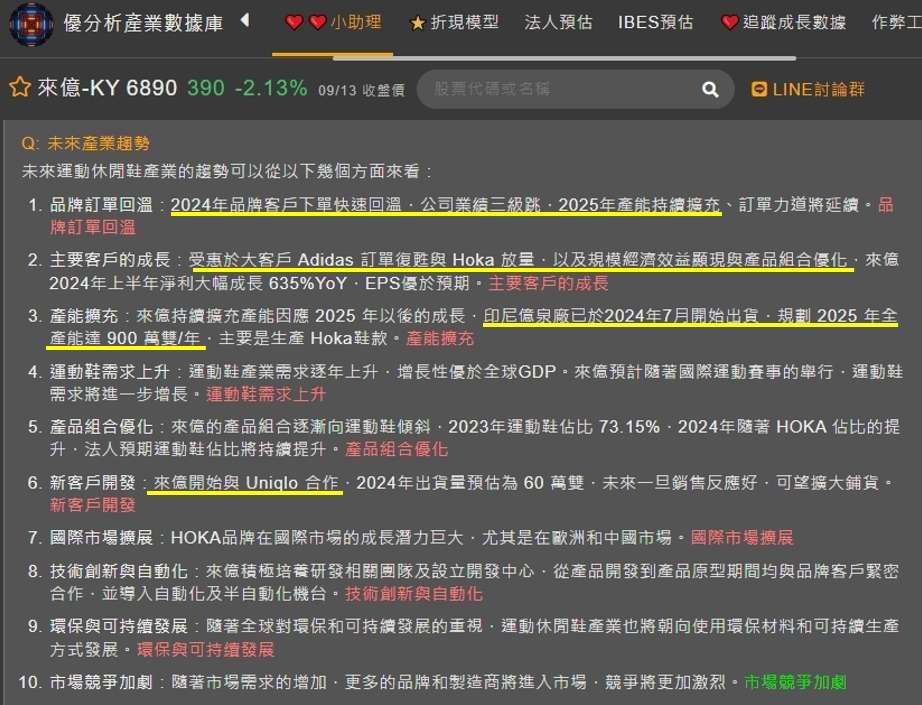

根據小助理資料,來億-KY 受益於主要品牌客戶回溫,加上HOKA品牌客戶在全球鞋類市場的穩定增長,2024 年和 2025 年的營收預估維持雙位數成長,且公司目前仍有接洽新客戶(Uniqlo), 未來若是銷售反應良好,可望再擴大鋪貨,挹注成長動能。

(圖片來源:優分析產業數據庫)

另外值得留意的是:

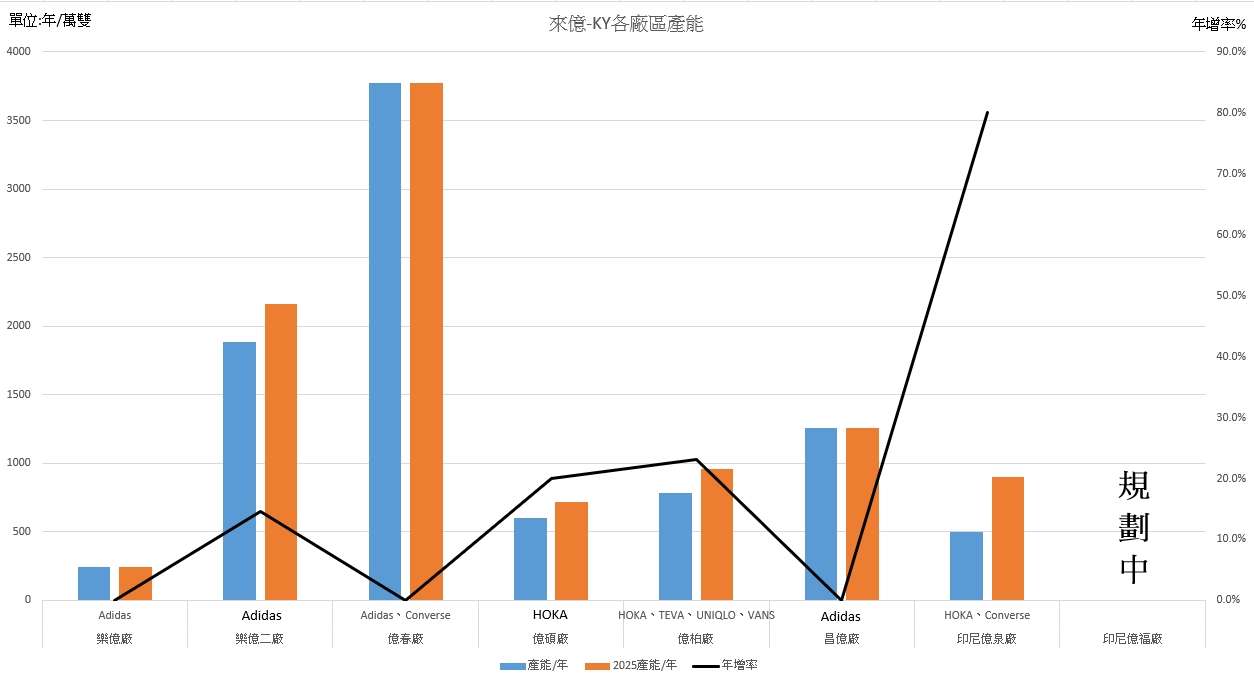

來億-KY正積極擴大各廠區的產能,以應對全球鞋類市場的需求增長。主要廠區包括越南和印尼,在樂億二廠和億柏廠、億碩廠,這三個廠區於2025年的產能將分別增長14.6%和23.1%、20.0%,而印尼億泉廠的產能增幅更是高達80%,主要支援HOKA和Converse的生產需求。

尤其是HOKA品牌的快速增長,推動了產能的大幅提升。公司預計至2031年將公司總產能擴充至1.4億雙,通過技術創新和環保投入,滿足全球對高質量鞋類產品的需求。

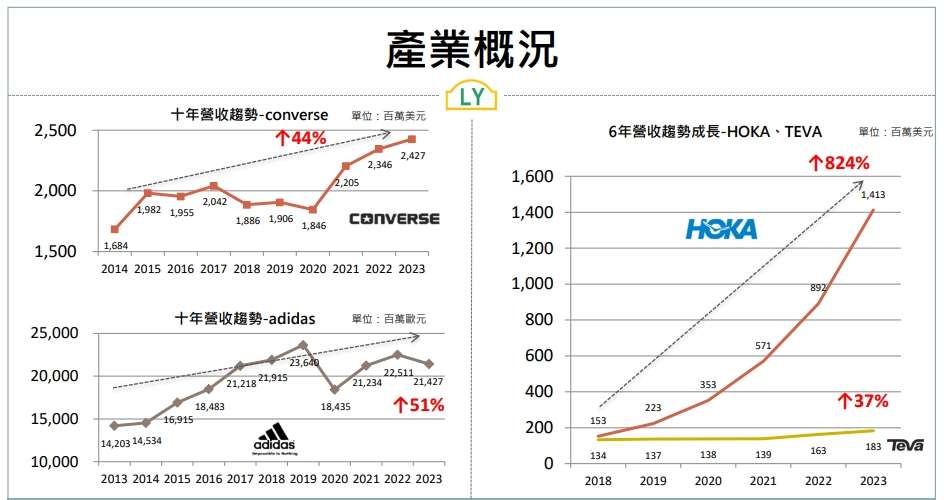

(圖片來源: 來億-KY、優分析整理)

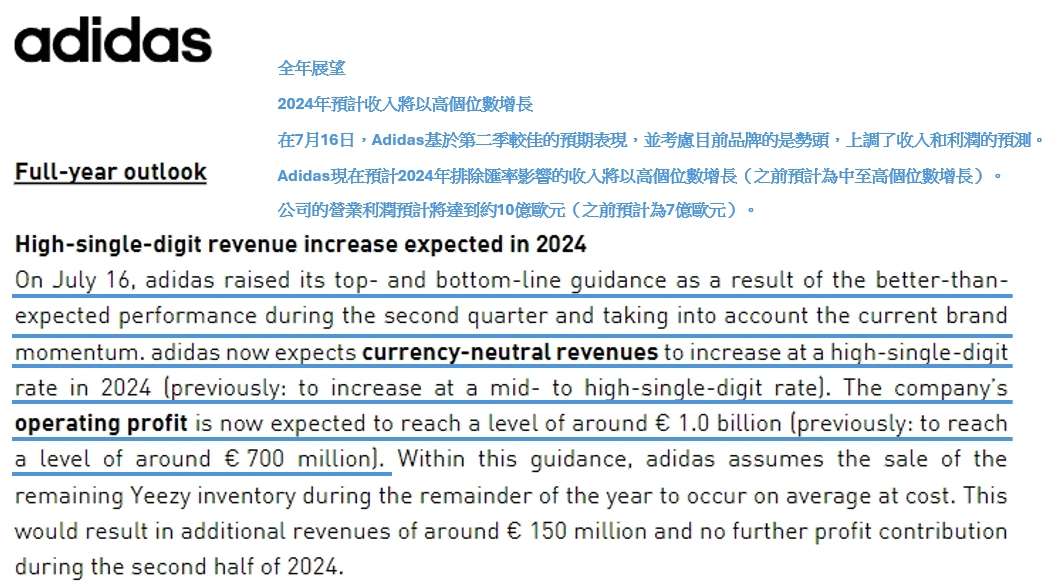

從主要客戶的營收來看,客戶長期成長驅動力明顯,雖然Adidas看似有成長趨緩的態勢,但根據Adidas的最新展望,上調了今年財務指引,將今年的營業利潤從7億歐元上調至10億歐元。

(圖片來源: 來億-KY法說簡報)

(圖片來源: Adidas財報)

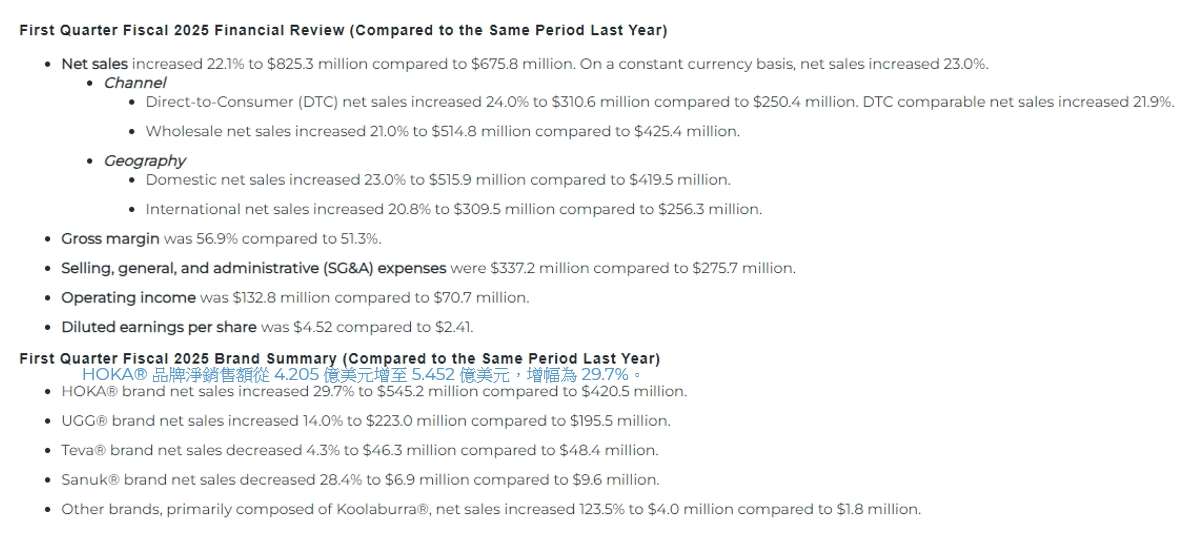

另外成長性最高的HOKA,根據集團DECKERS BRANDS的資訊來看,其HOKA在2025財年Q1的銷售額成長幅度為29.7%,顯示品牌目前仍處於高度成長的狀態中。

(圖片來源: HOKA財報)

經營狀況:

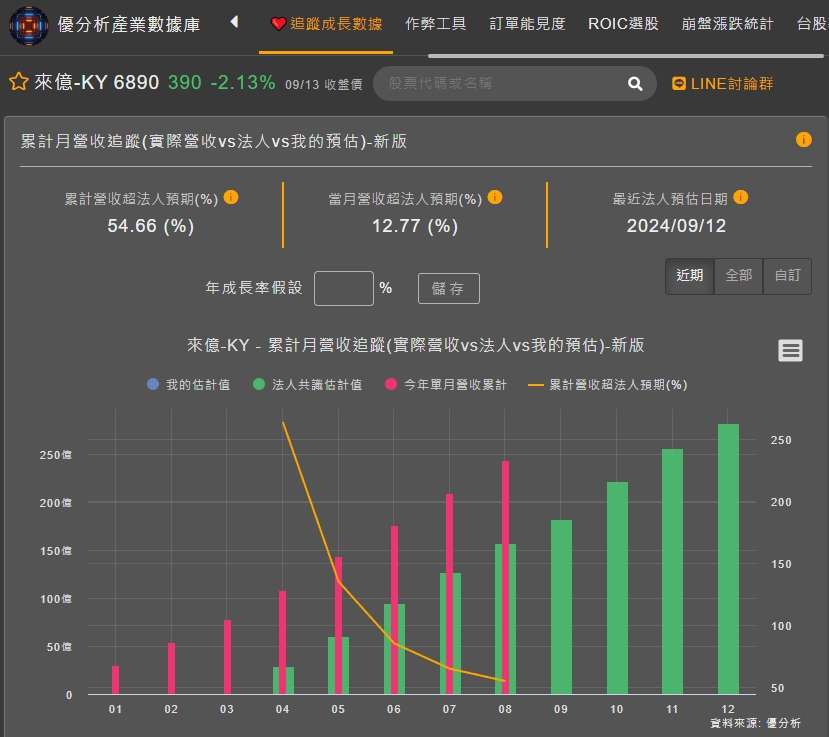

目前來億-KY(6890)上半年EPS賺了8.08元,值得留意的是,在追蹤成長數據頁面中,可以看到來億-KY的營收是優於法人預期的,雖然由於上半年才上市,但8月的當月營收仍優於法人12.77%。

(圖片來源:優分析產業數據庫)

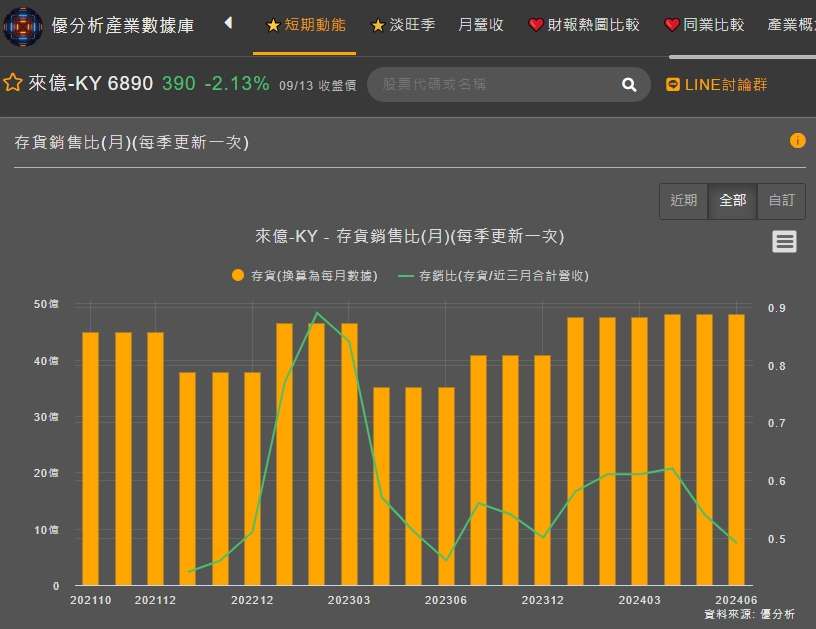

從存貨銷售比來看,近期存貨雖然沒有明顯下降,但營收上升還是有讓存銷比轉強(下降),後續可以特別留意隨著來億-KY的產能逐漸擴張出來後,在存貨以及營收的變化是否有出現存貨上升,但存銷比仍持續轉強的情況。

(圖片來源:優分析產業數據庫)

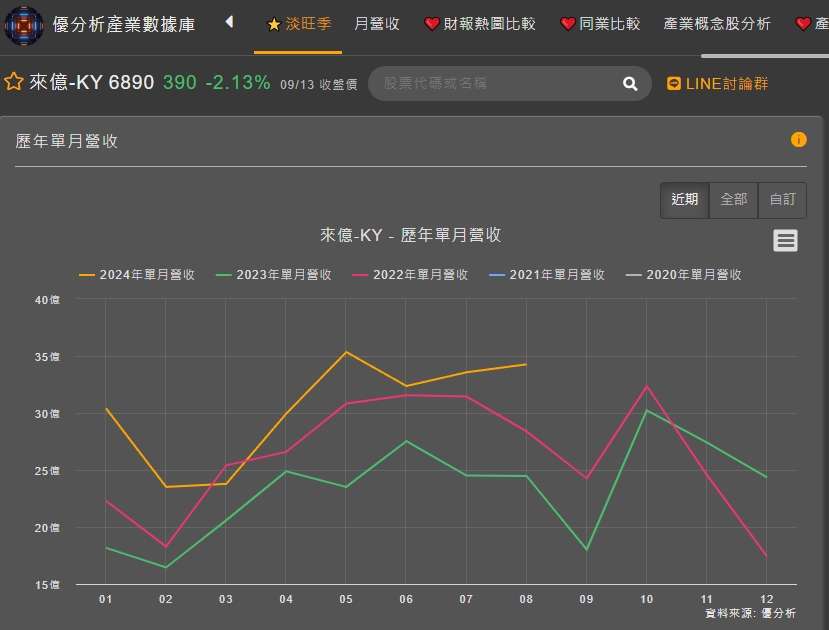

另外來億-KY的淡旺季較為明顯,可以看到過去幾年7/8/9月的營收大概都是持續往下走的趨勢,不過今年有受益於品牌客戶回溫,加上公司積極擴充產能,也許會有優於以往的表現,這部分仍值得關注。

(圖片來源:優分析產業數據庫)

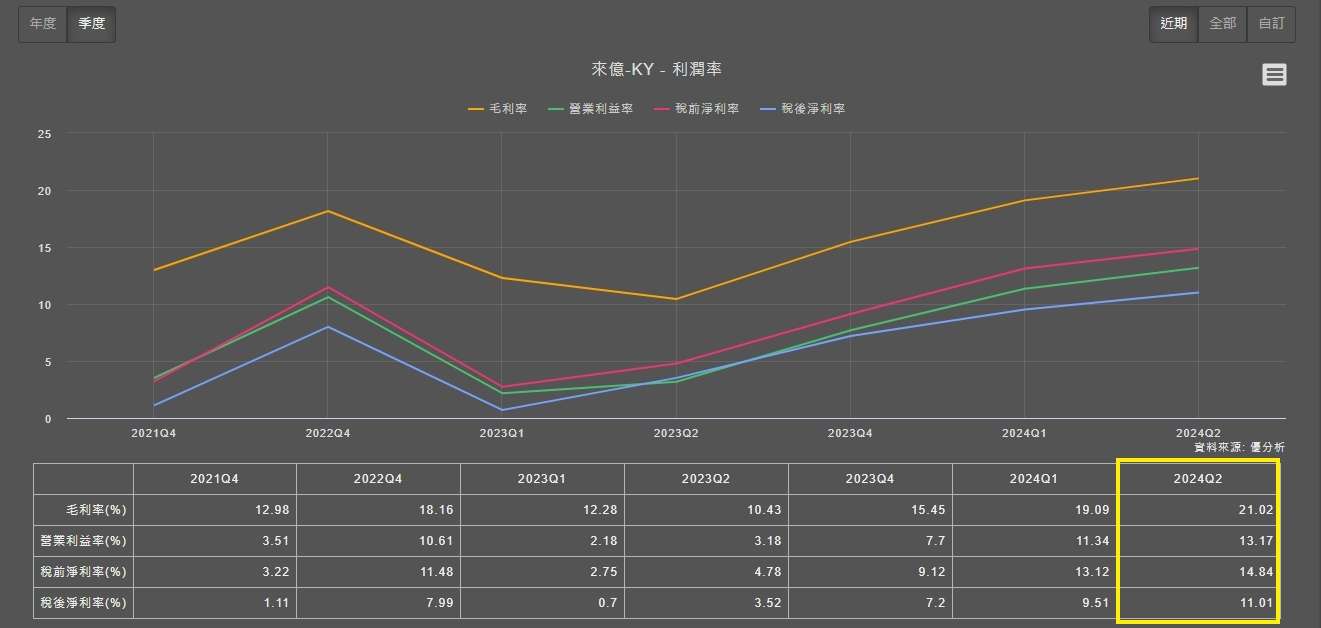

在利潤率的部分,三率均維持在近年來最高,主要原因在於客戶比重的改變。

在Hoka、Converse的部分,毛利均高於20%,而Adidas 則是毛利較低,展望未來Hoka佔比仍會持續往上,將有助於來億-KY的利潤率表現。

(圖片來源:優分析產業數據庫)

結論:

在品牌客戶回溫加上鞋業成長的環境下,來億-KY樂觀看待成長趨勢,若後續成長動能可以維持,仍可持續關注。

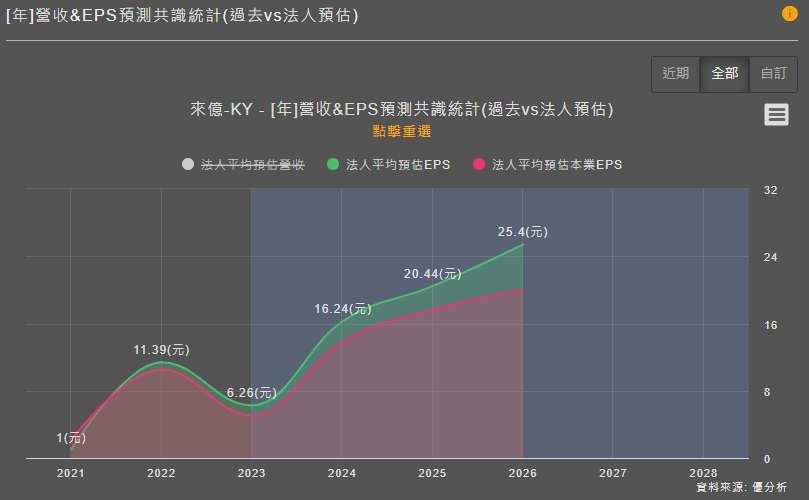

目前透過法人預估可以知道明年EPS預估大約落在20.44元,由於來億-KY剛上市,不適用過去本益比的區間進行估值,故可以參考同業的過往本益比來去進行目標價的估值。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)