10月31日(優分析產業數據中心) - 晶碩(6491-TW)管理階層說Q4將比Q3成長20%,比法人原先預估的19%季增率來的好。可是部分外資認為這是有點風險的。

先來看看公司怎麼說,由於中國的雙十一銷售補貨需求,公司預期訂單在Q4會有較強勁的季增率。不過法人訪查供應鏈其他公司之後,發現各家供應商雖然都說雙十一銷量不錯,但沒有一家對後續的訂單有信心。這會讓接下來通路端庫存又開始升高,進一步加深晶碩在12月以後不如預期的風險。

其實會這樣是因為總體經濟環境不佳,大家都對中國後續的零售品消費力沒什麼信心。

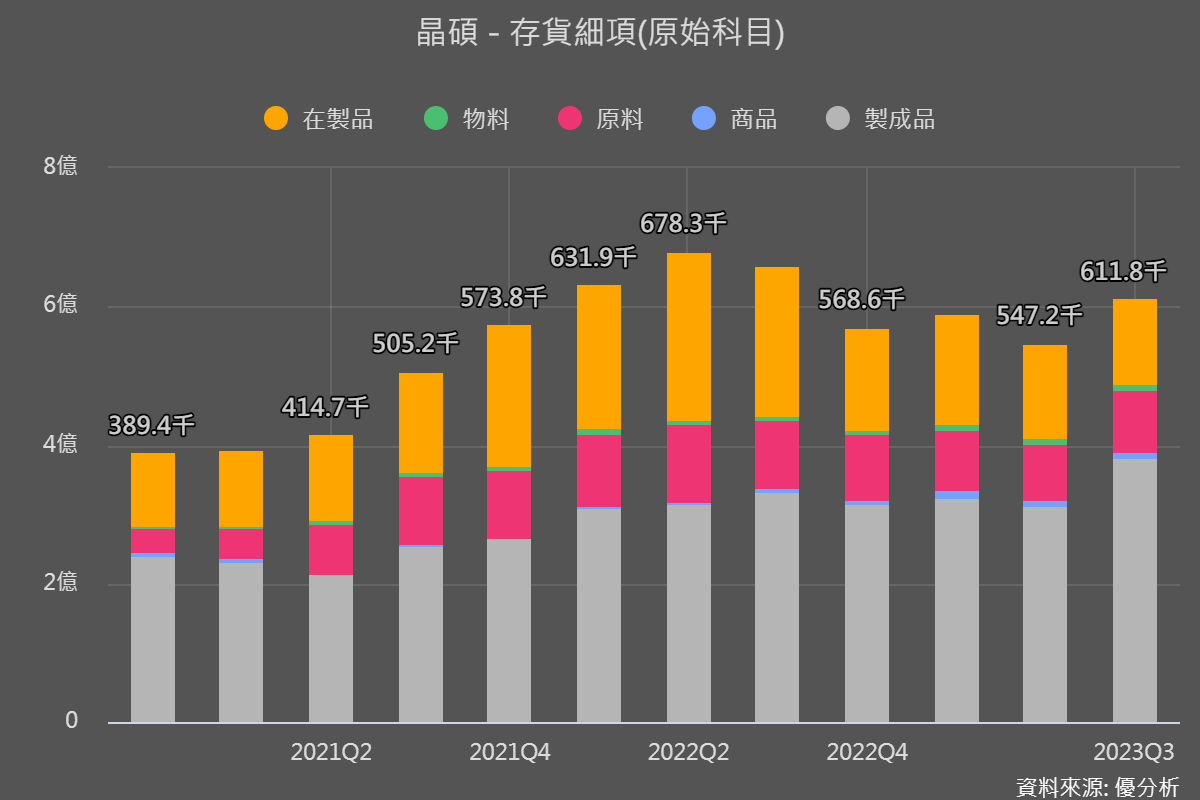

我們從公司過去幾季的存貨細項變化(如下圖),可以發現公司內部確實有滯銷的情況。在製品代表著產能利用率變化,晶碩從2022年Q3開始就一路的降低產能利用率,代表公司有減少製造活動,背後原因當然是因為製程品開始變多,也就是發現了滯銷的情況。

所以儘管目前為止晶碩相對同業表現良好,但從過去一年的數據變化看來,大環境還是影響到晶碩的營運活動。

回顧Q3晶碩財報

公司先前預期Q3的毛利率將超過53%。但市場仍對此表示懷疑,平均預估僅為52.4%。然而,晶碩最終繳出了53.6%的毛利率,還是超越了市場期待。這其中,固然與法人過於悲觀有關,另一個原因可能與匯率變動有關。

由於晶碩超過70%的營收以美元計價,而成本主要以台幣和亞洲貨幣計算,美元的升值放大了售價與成本的價差。

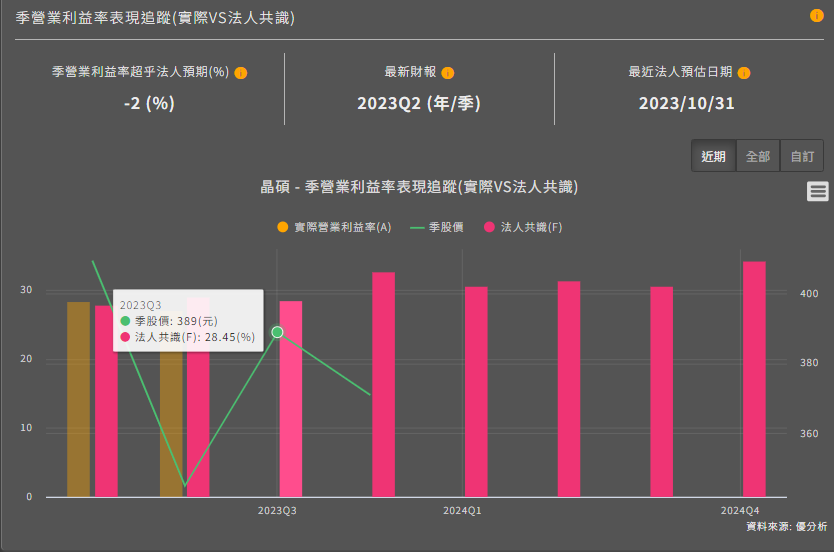

然而,其營業利益率的25.8%低於市場預期的28.45%,是自2021年Q2以來的新低。主要原因是公司在第三季認列了一次性的員工認股費用,所幸這與公司的主業並無直接關聯。

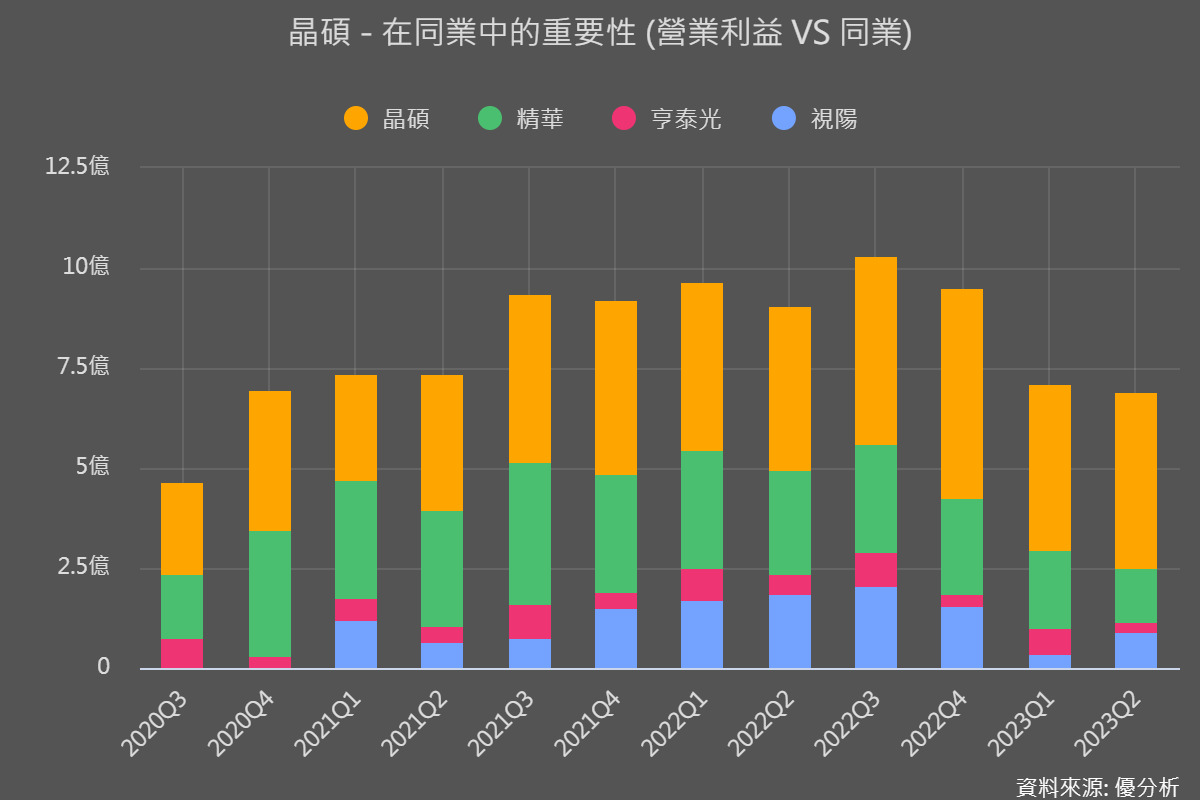

晶碩能夠繳出優於預期的財報,其實有很大程度是因為市場悲觀預期,標準變低了之後當然很容易優於預期,而市場對於隱形眼鏡需求不樂觀也並非沒有道理,除了晶碩以外,多數的隱形眼鏡製造商獲利都出現大減(見下圖),背後原因就是銷售遲緩導致整體庫存過高。在這股壓力下,晶碩能有持平的表現已經是可圈可點。