AI概念股技嘉(2376-TW)公布8月營收119億元,優於法人平均預期21.67%,營收公布後已經有大型本土機構順勢上修Q3營運預估,預計將輕鬆達到公司原先預期的雙位數QoQ季成長。

此次營收優於預期的主因,公司表示是因為PC相關的產品線如主機板與顯卡的需求開始穩健回升,以及AI伺服器已經於8月正式放量出貨,都是優於預期的主因。

技嘉在經歷上半年衰退後,短期的3個月平均營收已經站穩12個月平均營收之上,從數據上來解讀,公司的營運已經回到長期成長軌道,從展望來看,第四季在AI出貨量持續放大的態勢下,Q3與Q4將會是個值得期待的季度。

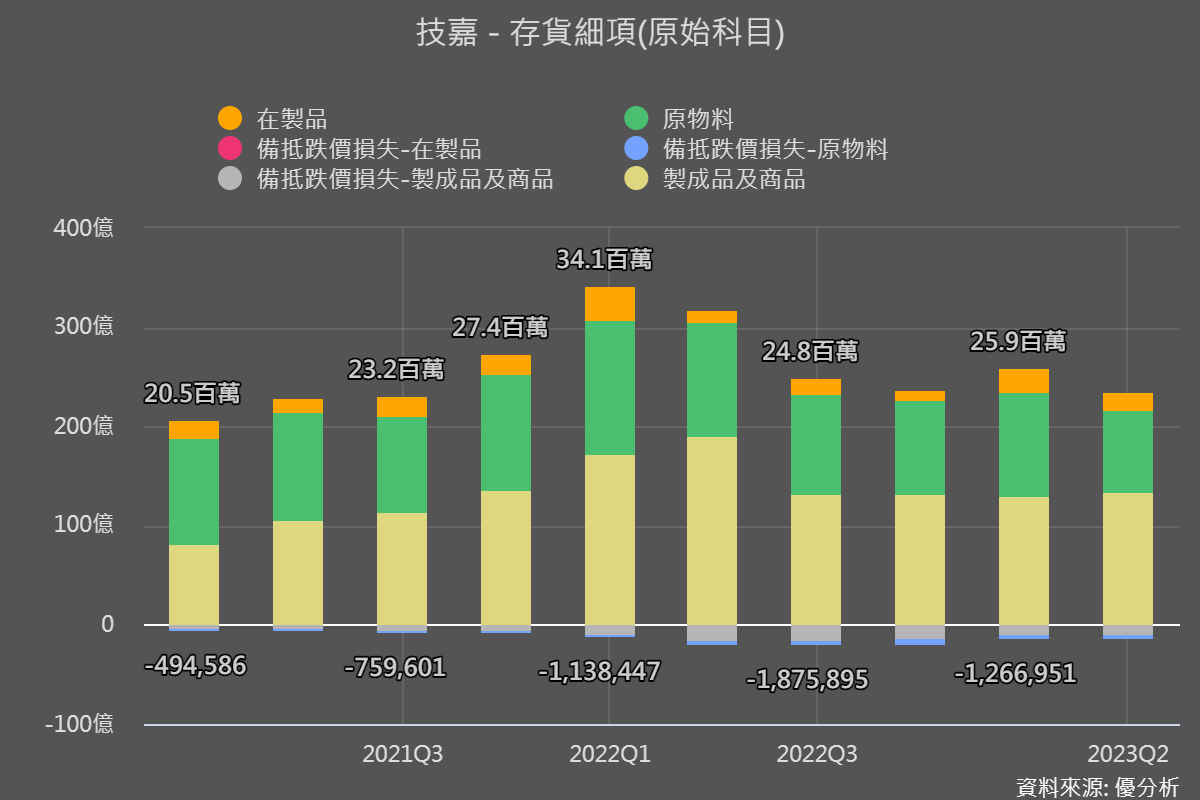

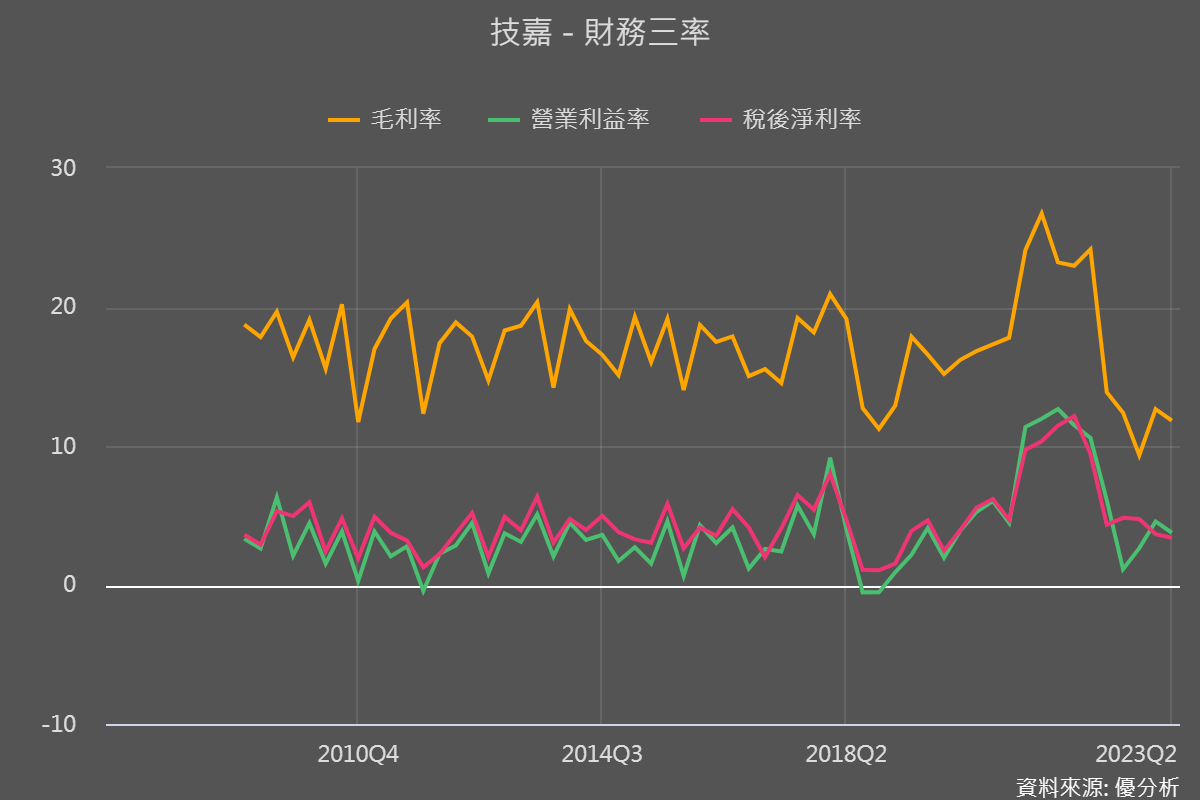

回顧上半年技嘉同樣因為主機板與顯卡終端庫存過剩,看到下圖的存貨狀況,近五個季度認列了不少的製成品及商品的跌價損失,導致這段期間毛利率下滑影響到整體獲利。與去年的毛利率相比,今年上半年的毛利率水準幾乎對半砍,出現歷史新低水準。

不過在調整了五季之後,存貨銷售比已經回到健康水準,慢慢進入循環的谷底,搭配最新公布的月營收來看,目前正要重新走出另一個趨勢週期。

而這次向上循環背後最重要的推手,當然就是AI伺服器的需求。

公司在AI的產品主要是AI伺服器代工,其中包括NVIDIA的A100和H100等型號。隨著AI伺服器的營收比重增加,公司的營收和利潤增長將重新加速。

法人預計從2023年下半年開始,H100 GPU伺服器的貢獻將越來越顯著,同時,其他小型AI客戶的專案也在持續增加當中。

根據法人推測,技嘉在AI伺服器的毛利率約介於10~14%之間,雖然毛利率不高,但是營收貢獻顯著。技嘉在Q1時伺服器代工營收佔比約22%,Q2上升到25~30%,預計在AI伺服器的推升下,今年伺服器營收成長幅度可達40~50%之譜。

在營運成本不變的情況下,AI伺服器將對技嘉發揮正向營運槓桿效果,是推升獲利的主因。公司本身也預估營業利益率將隨著AI伺服器的出貨,在Q3及Q4都呈現上升格局。