還記得我們曾經說過嗎,一個好的存股標的,獲利股息穩定,每年投資報酬率比定存銀行還要好、要能打敗大盤,還更具有未來成長趨勢,也就是他的股息和股價有機會越來越高。

我們先快速用基本面數據快速掃一遍亞泰,先從他過往是不是存股標的,再來看未來成長性如何。

從基本面快速來看是否適合存股

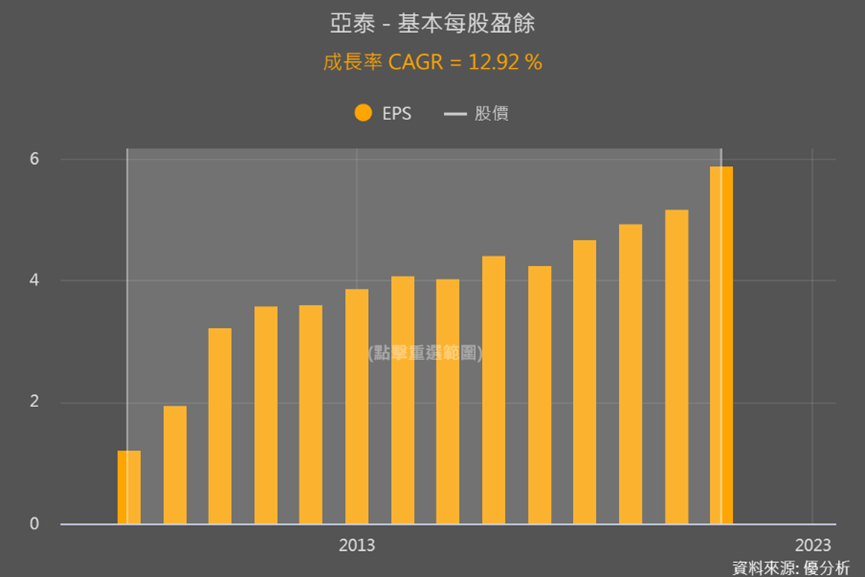

過往亞泰不但沒有虧損、有穩定的獲利之外,EPS更以平均每年13%的速度成長,而且現金穩定流入,也因為沒有什麼太大的支出,所以手上現金逐年增加,現在已佔總資產比重近60%。

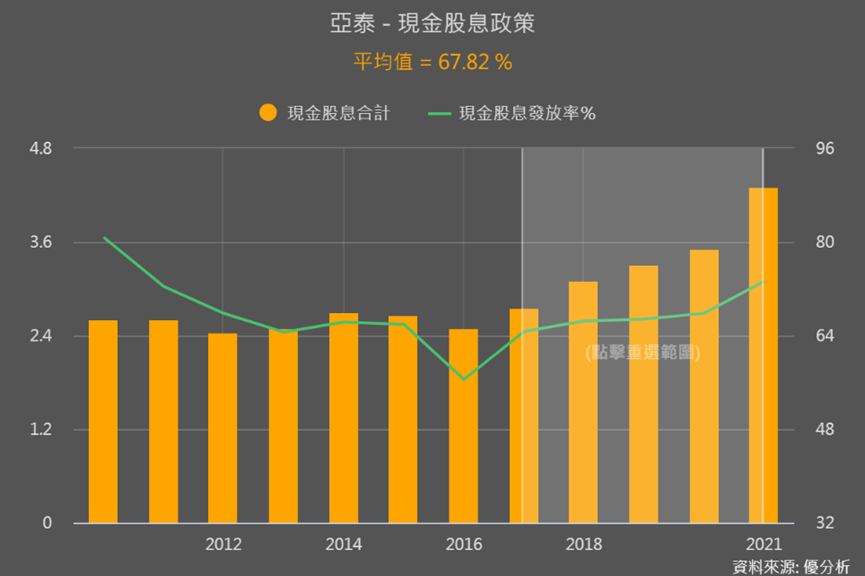

且隨著盈餘成長,亞泰2017年配發的股息一年比一年高,近五年股息配發率平均為68%。

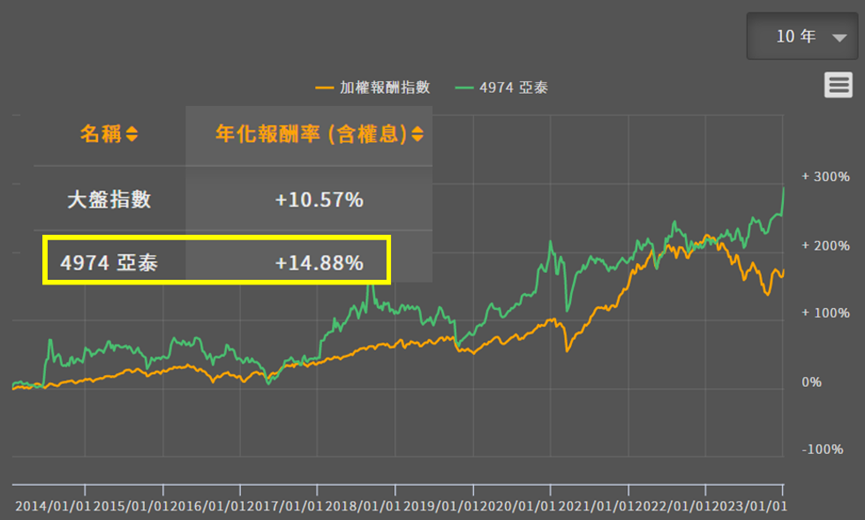

因為盈餘和配息都逐年成長,所以回頭看十年前就入手亞泰的話,平均每年能得到約15%的報酬率,的確是能打敗大盤的好存股標的。

但15%也只贏過大盤一些些,然而如果把時間拉到近一年的話,亞泰的報酬率大幅上升,而且從沒買入過的投信也開始進行布局,所以亞泰未來是不是有更高的成長性與報酬率?

過去亞泰是怎麼逐步成長的?

亞泰的產品是影像感測模組(CISM),這個模組是由感光晶片(Sensor)、光源(導光體)、透鏡、PCB與光學機架構成,主要應用在噴墨/雷射多功能事務機、掃描器、影印機等。

全球五大多功能事務機品牌除了Canon採自製以外,其餘四家:HP、EPSON、Samsung、Lexmark都是他的客戶,亞泰目前更是全球第二大CIS供應商。

因為影像感測模組終端需求很穩定,又手握全球四大多功能事務機客戶,所以都能擁有基本獲利,但是亞泰的獲利還能逐年提升,主要靠以下因素:

1. 感測模組市占率提升,且也有同業退出市場,所以又騰出市占空間給亞泰

2. 產能逐步增加、掌握規模成本優勢

3. 持續開發毛利更好的掃描模組產品,像是掃地機器人

4. 控制成本,營業成本率(綠線)逐年下滑

然而第1點的營運主力多功能事務機終究還是會到成熟期、終端市場成長趨向和緩,且第4點以控制成本來使利潤的效果會有極限,就會影響到亞泰營收獲利成長力道,這是一直以來市場較為擔憂的部分。

未來成長潛力

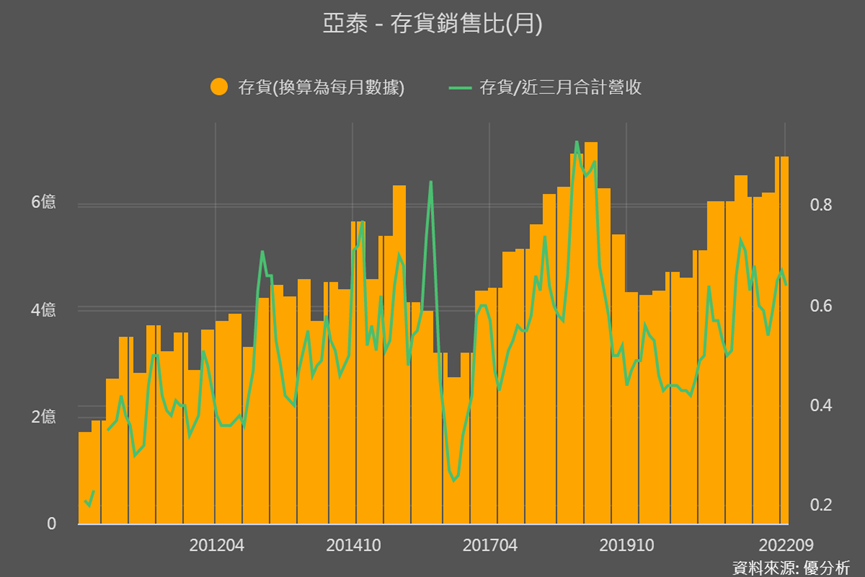

不過從短期營運動能來看,亞泰的存銷比在健康水位,存貨金額雖然在高點,但搭配最新營收來看,原本Q4是淡季,但12月營收年增19%表現卻很強勢,帶動淡季營收達成率高達122%。

淡季強勢的營收加持下,顯示短期亞泰整體產品需求其實不錯!

那長期成長性呢?剛剛說的過去獲利提升的四個因素,亞泰未來成長重點會放在剛剛說的第2、3點:產能增加、產品應用面越來越多!

2021年亞泰提高資本支出、將產能提升了20%,隨著擴產效益持續顯現,加上影像感測器應用將變得廣泛,除了掃地機器人,用來提醒駕駛障礙物的車用掃描器、機場安檢系統等等,其他醫療、電池、紡織等領域,這都是亞泰未來可以布局成長的動能。

現在亞泰也已開始積極和工業檢測公司合作,透過CIS掃描功能,來針對太陽能面板、LCD面板、車用電池等工業產品,進行精密檢測。無論是擴充產能還是布局新的產品領域,都顯示亞泰仍在積極投入未來成長。

結論

整體看來,多功能事務機占營收比重高達90-95%,擴展其他產品應用面不如預期,是亞泰最大的風險。可是即使亞泰沒有如期成長,但也不代表他配發的股息會降低,為什麼這樣說?

因為前面有說到,手上現金占亞泰總資產高達近60%(台積電也才近30%),而現金持有過多會降低ROE,留太多現金沒好好利用、代表這家公司賺錢沒效率,增發配息率就會是改善這情況的一個好方法。

所以你們看下圖2021年配息率從之前的65%左右就提升到73%,但這其實還是不夠,2022年配息率也有很大機會再向上提升。

亞泰2022全年EPS有望達到8.9元,若以2021年配息率73%來看,配息金額將有6.5元,隱含的殖利率高達10.3%,若配息率再提升至80%,那潛在殖利率就更高了!

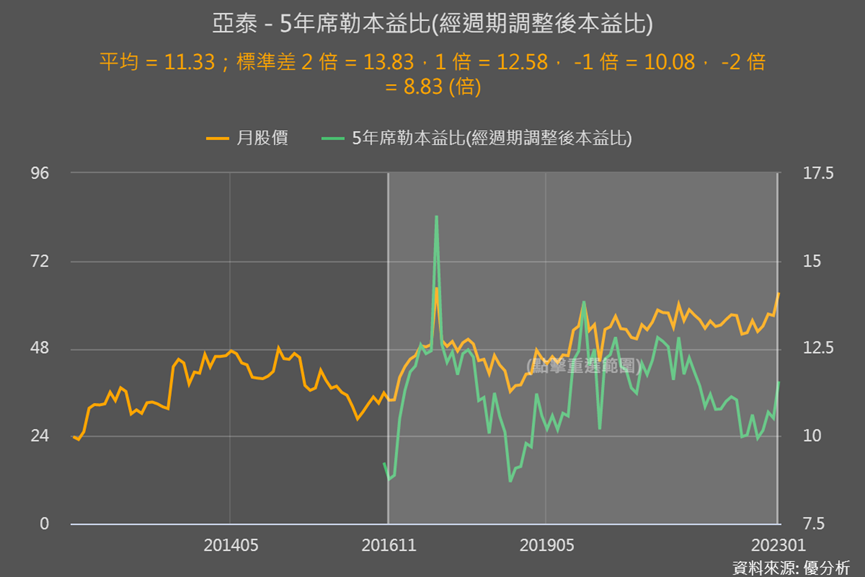

整體來說過去營運穩健的亞泰,現在雖然有一點成長趨緩或停滯的風險,不過短期庫存循環健康、淡季營收強勁,也有持續投入長期發展,加上配息率漸增帶來很高的潛在殖利率,搭配目前席勒本益比11.6倍還在平均位置,投信會開始注意到這檔個股也就不奇怪了!