2026年06月11日(優分析/產業數據中心報導)⸺ 當全球積極推動能源轉型、AI資料中心快速擴張,以及再生能源占比持續提高,電網正從過去被視為基礎設施的一環,逐漸成為影響能源產業發展的關鍵核心。

國際能源總署(IEA)預估,若全球電力公司全面推動數位化與智慧電網建設,至2050年前有機會節省1.8兆美元電網投資成本,同時提升電網利用效率、降低供電中斷風險,並加快再生能源整合速度。

未來十年電力產業的競爭力,不再只取決於發電能力,而是取決於能否建立具備即時監控、自動化控制及數據分析能力的智慧電網(Smart Grid)。

為何智慧電網成為能源轉型關鍵?

傳統電網建立於大型電廠集中發電模式,電力由發電廠經輸配電系統傳送至終端用戶,整體架構屬於單向運作。

然而,隨著太陽能、風力發電、家用儲能設備及電動車快速普及,電力來源逐漸分散化,越來越多用戶同時具備發電與用電能力,電力流向也從單向變成雙向甚至多向流動。

這使得電網不再只是輸送電力的管道,而必須具備即時平衡供需、管理能源流向及調節電力波動的能力。

智慧電網正是在此背景下誕生。透過智慧電表、物聯網(IoT)感測器、通訊系統、先進配電管理系統(ADMS)及人工智慧(AI)技術,電力公司能即時掌握電網狀況,提高調度效率與供電穩定性。

德國加速推動智慧電表普及

德國被視為能源轉型的重要代表市場。

隨著再生能源持續增加,當地正加速推動智慧電網建設。目前約有7.3萬公里配電網路處於建設階段,以提升輸電能力並支援分散式能源併網需求。

在終端設備方面,智慧電表已成為智慧電網的重要基礎。

德國政府於2023年通過能源數位化改革法案,加速智慧電表部署。根據規劃,自2025年起,年用電量介於6,000至100,000度的用戶,以及裝置容量7至100千瓦的發電設備,均須安裝智慧電表,目標於2032年前全面取代傳統電表。

市場研究機構Statista預估,德國智慧家庭能源管理市場(Smart Home Energy Management)至2028年營收可望達13億歐元。

智慧電表除了可遠端抄表外,也能結合即時電價機制,引導用戶在低電價時段使用電力,提升整體能源利用效率。

ORES投入4.49億歐元升級電網

電網數位化已不再停留於概念驗證階段,而是進入大規模投資週期。

比利時配電業者ORES於2025年投入超過4.49億歐元升級電網基礎設施,包括智慧電表部署、變電站遠端監控系統及配電網路現代化工程。

截至2025年底,ORES管理的電力網路總長度達54,212公里,全年輸送電力超過1,070萬MWh。

在智慧化建設方面,公司已累計安裝423,362具智慧電表,其中約112,000具於2025年完成部署;同時建置23,562套具備遠端控制功能的配電設備,占整體設備數量14.5%。

此外,公司於2025年新增超過880公里電纜、301座配電變電站及逾6,900個低壓用電接點,對應約10,150具新電表需求。

從能源結構來看,約37%的電力來自再生能源,系統共連接307,638套發電設備,總裝置容量達3,683 MVA,反映智慧電網在管理分散式能源方面的重要性正持續提升。

電網穩定度成智慧化成果指標

智慧電網的最終目的,並非單純增加設備數量,而是提升供電穩定性。

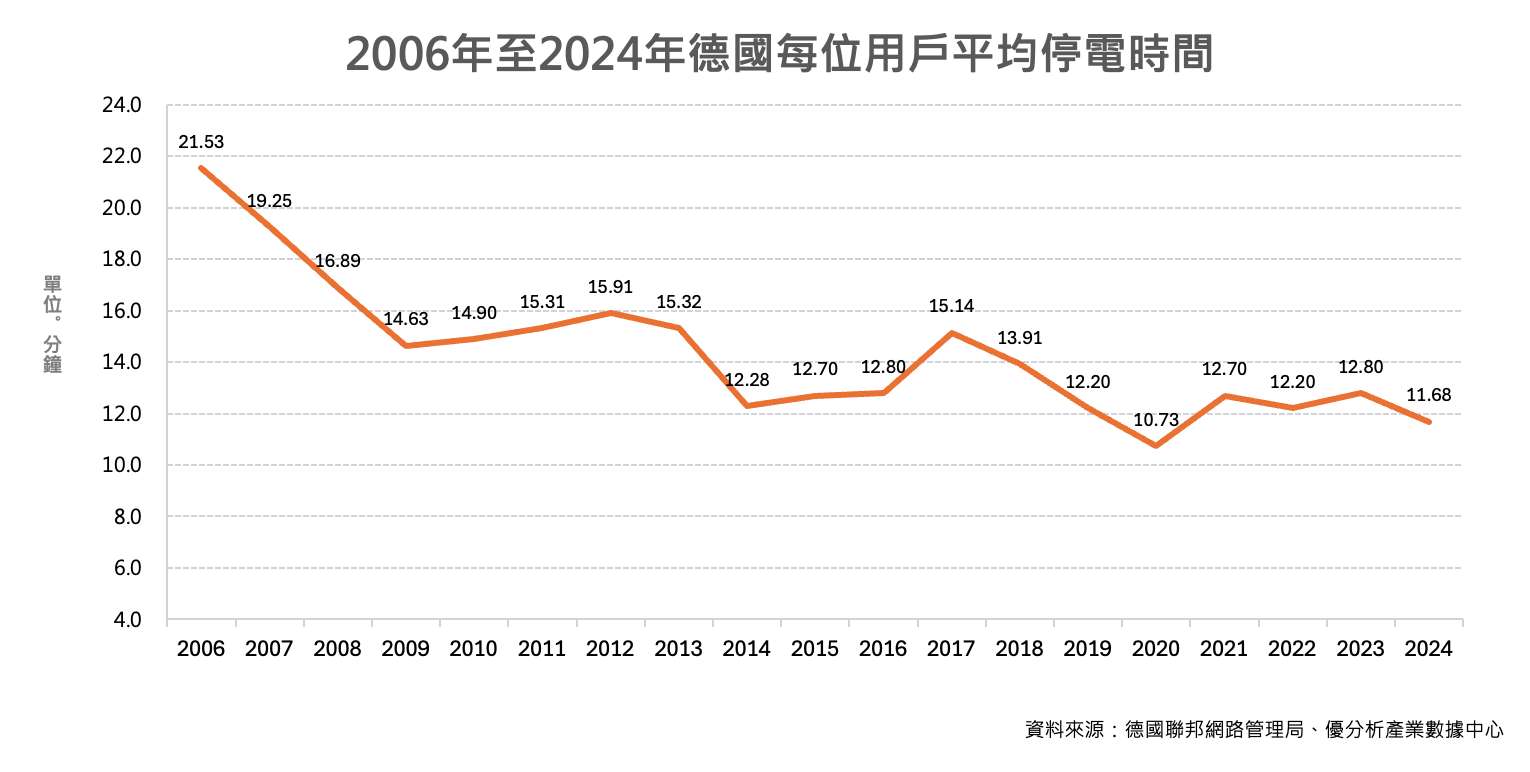

德國供電可靠度便是重要觀察指標。根據SAIDI(System Average Interruption Duration Index,系統平均停電時間指數)統計,2024年德國每位用戶全年平均停電時間約11.68分鐘。

自2014年以來,除少數年度外,德國每戶年平均停電時間大多維持在13分鐘以下,顯示電網數位化與自動化投資已逐步轉化為更穩定的供電品質。

SAIDI僅統計非計畫性停電事件,不包含設備維護或天然災害等不可抗力因素,因此被視為衡量電網可靠度的重要指標之一。

電網升級需求明確 但產業擴張仍受現實限制

儘管智慧電網被視為能源轉型的重要基礎設施,但產業發展並非一路順風。相較於軟體或雲端服務,智慧電網涉及大量實體建設與公共基礎設施投資,從規劃、審批到建置往往需要數年時間,因此市場需求成長與企業獲利提升之間存在明顯時間差。

目前最直接的挑戰來自電網容量不足。荷蘭電網營運商Enexis表示,即便近年持續加碼投資並推動電網擴建,部分地區仍面臨電網壅塞與再生能源併網排隊問題,使企業擴產及能源轉型計畫受到限制。

另一方面,大型變電站及輸配電工程普遍面臨冗長的許可與審批程序,成為電網升級進度的重要瓶頸。即使資金到位,基礎建設能否如期落地,仍受到法規與行政流程影響。

此外,未來用電需求的不確定性也增加投資決策難度。英國國家電網National Grid指出,AI資料中心、分散式發電及電動化趨勢正改變傳統用電模式,使需求成長速度與規模更難預測。對電力公司而言,如何避免投資不足導致供電瓶頸,同時避免過度投資造成資產閒置,將成為未來電網規劃的重要課題。