在AI投資的強勢潮流之下,Nvidia (NVDA-US) 的市值突破驚人的一兆美元,這個數字是於台積電的兩倍之上,約當台股總市值的六成。這樣的巨大市值讓人不禁開始懷疑:這會是一個泡沫嗎?讓我們一起深入檢視幾個關鍵估值數字,帶你明白到底Nvidia有多貴?至於是否為泡沫,將留給讀者自己來做最後的判斷!

Nvidia(NVDA-US)在這一波AI投資熱潮下股價水漲船高,市值已經超過一兆美元市值,一家公司相當於台幣30兆的總市值,相當於台積電總市值15兆的兩倍,相當於台股現在總市值48兆的六成多。

Nvidia股價到底有多貴?以過去四季的營收與盈餘來看,大約是38倍的股價營收比(PSR)、超過100倍的本益比(PER)。

對於這種前景大好的公司來說,拿預估值來評價可能會比較精確點。

假如以未來一年的預估營收與預估EPS來計算,預估股價營收比(Forward PSR)也高達22倍,預估本益比(Forward PE)高達50多倍。

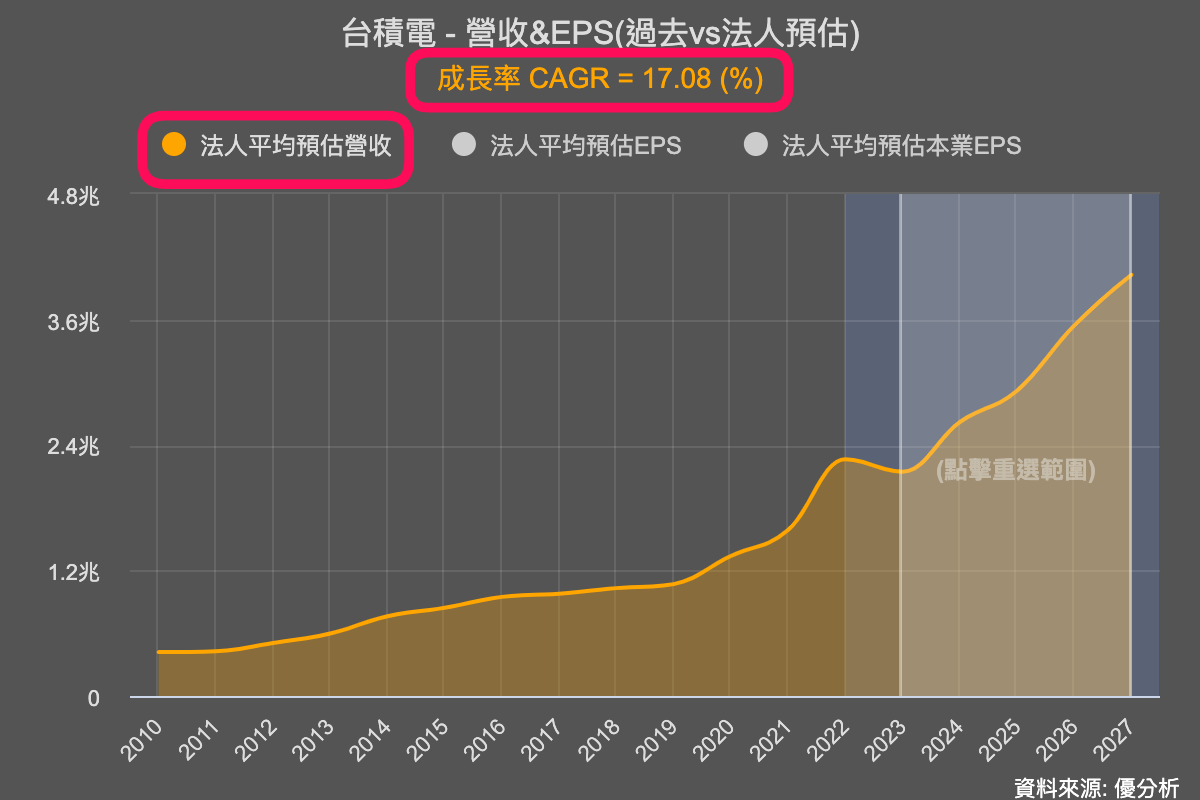

拿Nvidia的評價水準與台積電(2330-TW)相比,市場平均預估台積電今年能做到2.1兆的營收,總市值15兆,預估的股價營收比大約是7倍,而Nvidia是22倍。

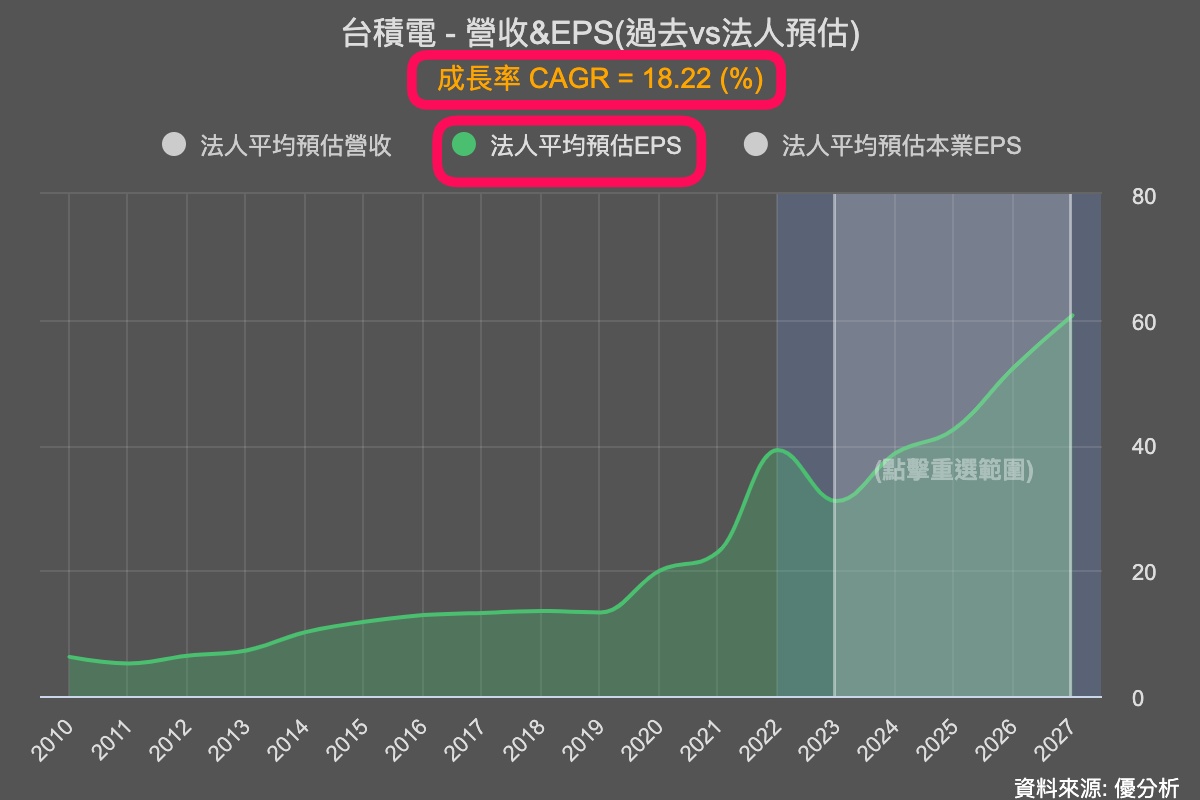

市場平均預估台積電今年能賺到31.06元,股價562元相當於預估本益比約17.97倍,而Nvidia為50多倍。

其實台積電在AI的營收占比也不過只有5%,不過問題就在這,沒有人的AI比重如Nvidia那麼高,所以不用再比下去了,結論都是一樣的;Nvidia目前的估值純就數字來看在半導體業界的評價,絕對是一流的貴。

但是,估值時還有很多其他因素需要考慮,譬如說:未來成長率。

Nvidia在這次展望發表後,分析師在吃驚之餘還是沒有忘記原有的工作,幾乎每個分析師都上修了Nvidia未來五年成長率。包括:營收年複合成長率(CAGR)上修到32%(每年32%速度成長),未來五年盈餘CAGR到54%。

作為對比,台積電未來五年的營收CAGR大約為17%,盈餘CAGR大約18%左右。

假如預測正確的話,Nvidia的成長性也是台積電的2~3倍以上。所以Nvidia的評價是台積電的2~3倍以上,以成長率的角度來看,似乎也相當合理,這是比較多方的看法。

然而,當分析師已經認為一家公司會以每年32~50%速度連續成長五年的時候,最後會不如預期的風險也很大,譬如說:分析師們可能低估了其他AI晶片領域的競爭者。

Nvidia獨家供應全球AI晶片的狀況下,獲利率確實可以做到非常高,但是在一個變動極為快速的科技業,假設五年都不會有競爭者出現,似乎也過於樂觀。

從以上所提供的數據,搭配一些簡易的質化分析來判斷,Nvidia假如能維持接近壟斷的地位,確實有機會達到每年30~50%的增長,因為這就是AI產業的成長率,看起來很誇張沒錯,但並不能說是泡沫。

就像台積電能維持全球最強代工者地位,先前的預估本益比也是不斷創高,一直到景氣出現反轉。

假如AI景氣能一直旺到年底(現在看來是),而且Nvidia在此之前都還看不到競爭對手,現在就去說Nvidia的估值是泡沫,可能還講得太早,搞不好下一季財測出來又會讓人嚇一跳。

不過長期而言,要說Nvidia未來五年都不會遇到競爭對手的話,確實也屬於過於樂觀。

所以Nvidia的估值不能簡單地定義為泡沫。相較於2000年的科技泡沫,這次牽涉AI的公司都具有強大的獲利能力,雖然它們的當前估值可能稍微偏高。

更進一步地說,很多人都使用過ChatGPT,都能明白AI已經具有實際的應用價值,無疑是未來世界所需的技術,並非僅止於概念或空談。

但是,Nvidia的股票是昂貴還是便宜,還是各有各的論點;這就是股票市場的迷人之處:沒有絕對的答案,一切都取決於未來的情況與發展。

相關個股:Nvidia(NVDA-US)、台積電(2330-TW)