隨著全球暖化衝擊越來越嚴重,全球掀起碳中和的熱潮,力行節能減碳。

由於排放法規日益嚴苛,全球標竿車廠均積極改善汽車的燃油經濟性,轉而將資源投注於新興電動車關鍵系統和零組件上,以開發符合法規的產品,所以輕量化材料和技術運用就成為了全球汽車產業研發重點。

汽車輕量化是什麼?

因為車體愈輕,耗能也就會愈小,所以汽車輕量化就變成為了重要發展趨勢,輕量化材料從高強度鋼、鋁合金、CFRP等。

而鋁合金車身優於其他鋼鐵車身原因是它的環保效能,除了可以減小能源的消耗,也可減少在生產過程中的汙染的排放。

華孚(6235-TW)公司介紹

鎂鋁合金機殼與機構件生產商,這正是汽車輕量化必備的材料,簡單說法是車載機殼廠,目前神基(3005-TW)是這間公司最大法人股東,主要產品是鎂鋁合金機殼與元件部份,主要應用車載機構件、筆記型電腦、家庭娛樂系統(智慧音箱、遊戲機、AR/VR等)、投影機、工業手持裝置等。

| 華孚營運範疇-法說會資料 | 華孚營運範疇-法說會資料 |

|

|

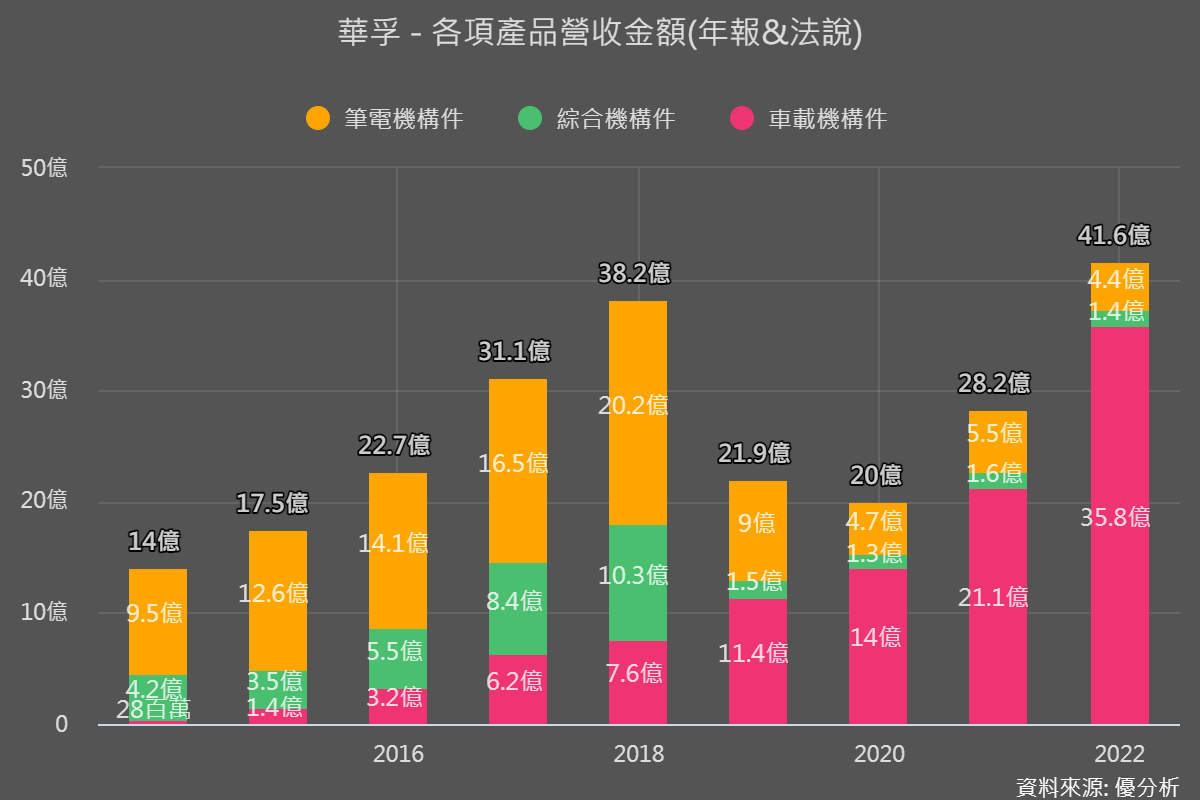

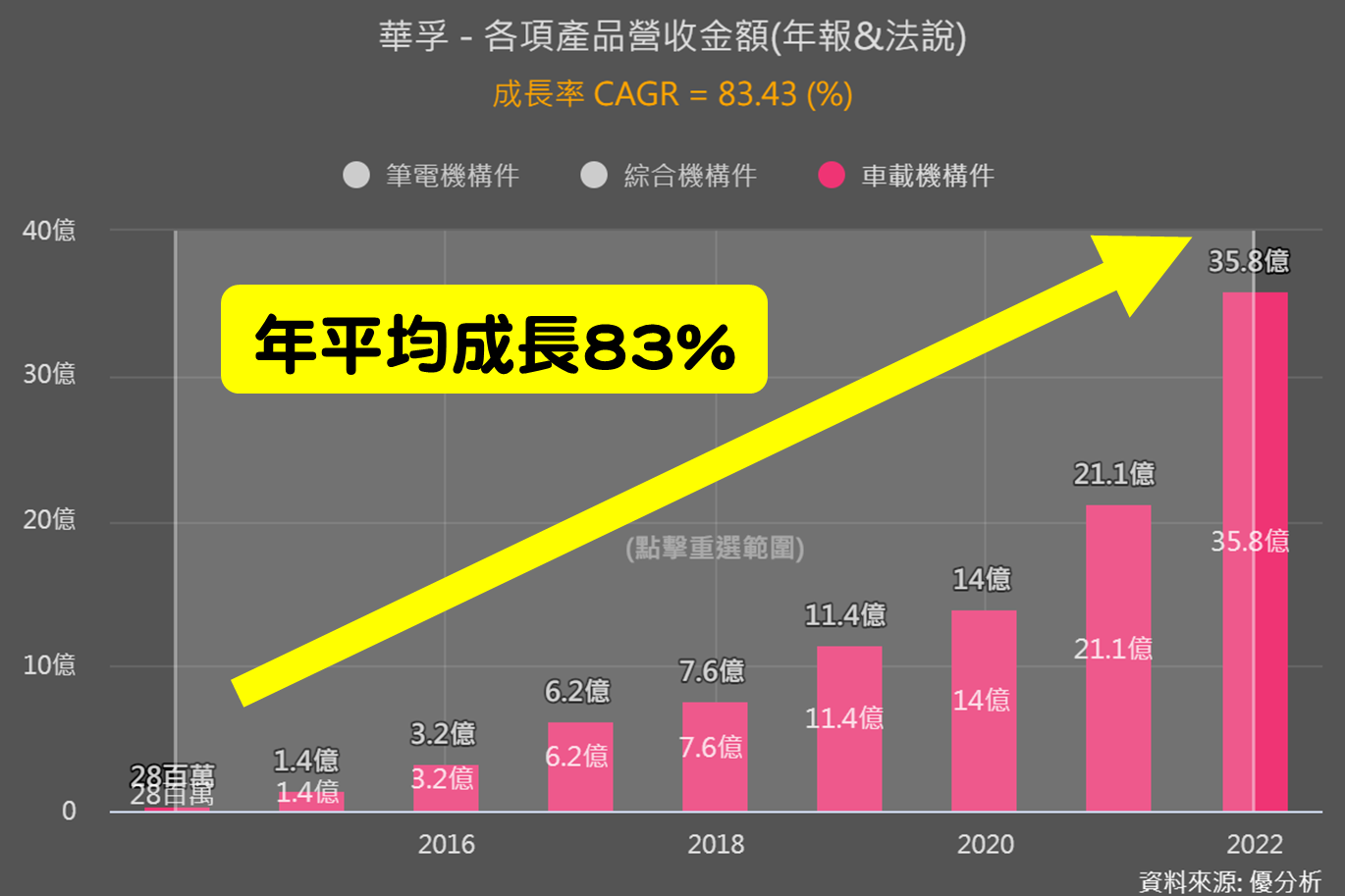

以公司產品個別營收來看,「車載機構件」是長年成長的產品,年複合成長率來看是83%,從消費性電子產品應用轉到車用機構市場後,2022年營收車載機構件佔比近9成,其中更以電動車為主,也就是說華孚主要營收貢獻都在車用需求。

隨著電動車追求輕量化,大尺寸的鎂鋁合金機構件,像是車載顯示器、電控系統等需求都很強勁。

|

|

華孚(6235-TW)營收表現

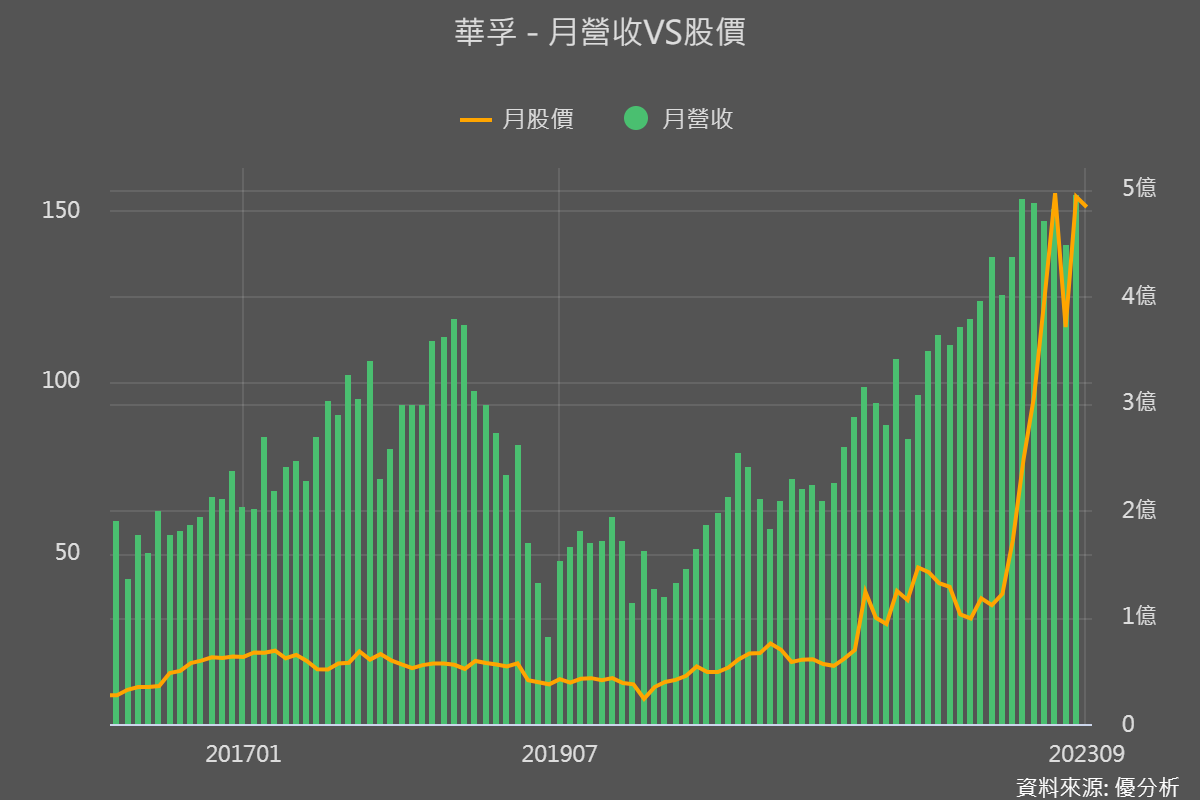

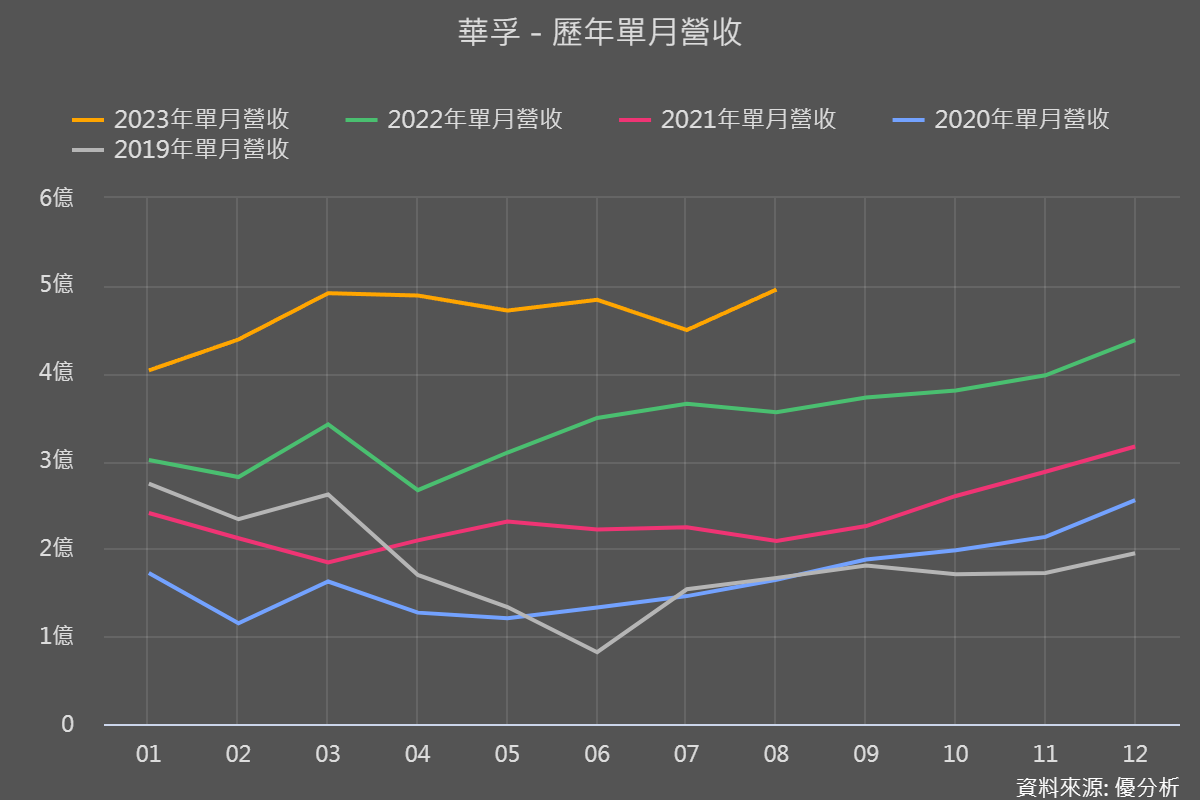

又到了營收公布日子,華孚這次9/4就公布8月營收4.95億,年增近40%,以今年累計營收和去年累計營收相比成長44%,營收表現漂亮,積極搶攻車用市場也是相當成功。

今年股價上漲約300%,從30幾塊一路爬到150元,7月因為傳出大客戶砍單,造成股價下滑,其實以電動車趨勢來看可能是面臨客戶調節庫存,畢竟製造電動車是一回事,但銷售電動車則完全是另一回事。

電動車的銷售紀錄將繼續被刷新,電動車的增長將繼續超越整個行業的增長,不過100%以上的銷售成長率已成為過去,製造端卻正在突破生產瓶頸,大量產出。

|

|

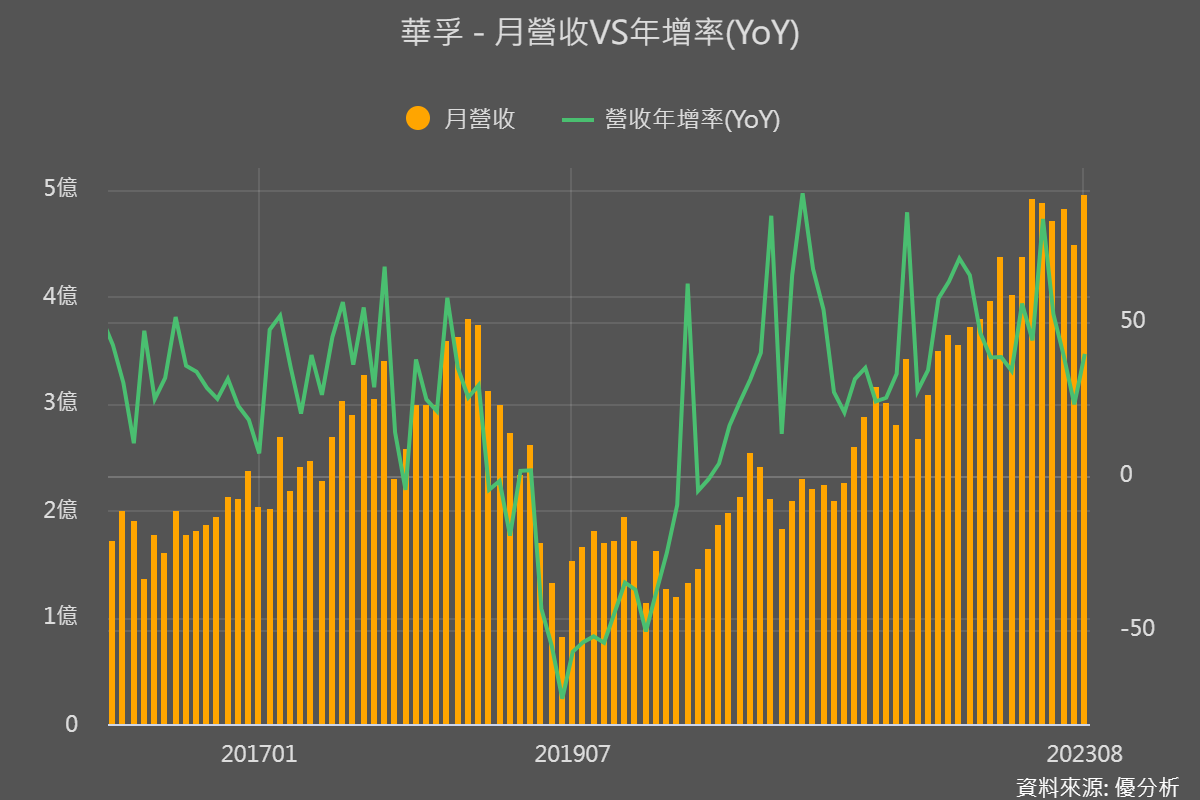

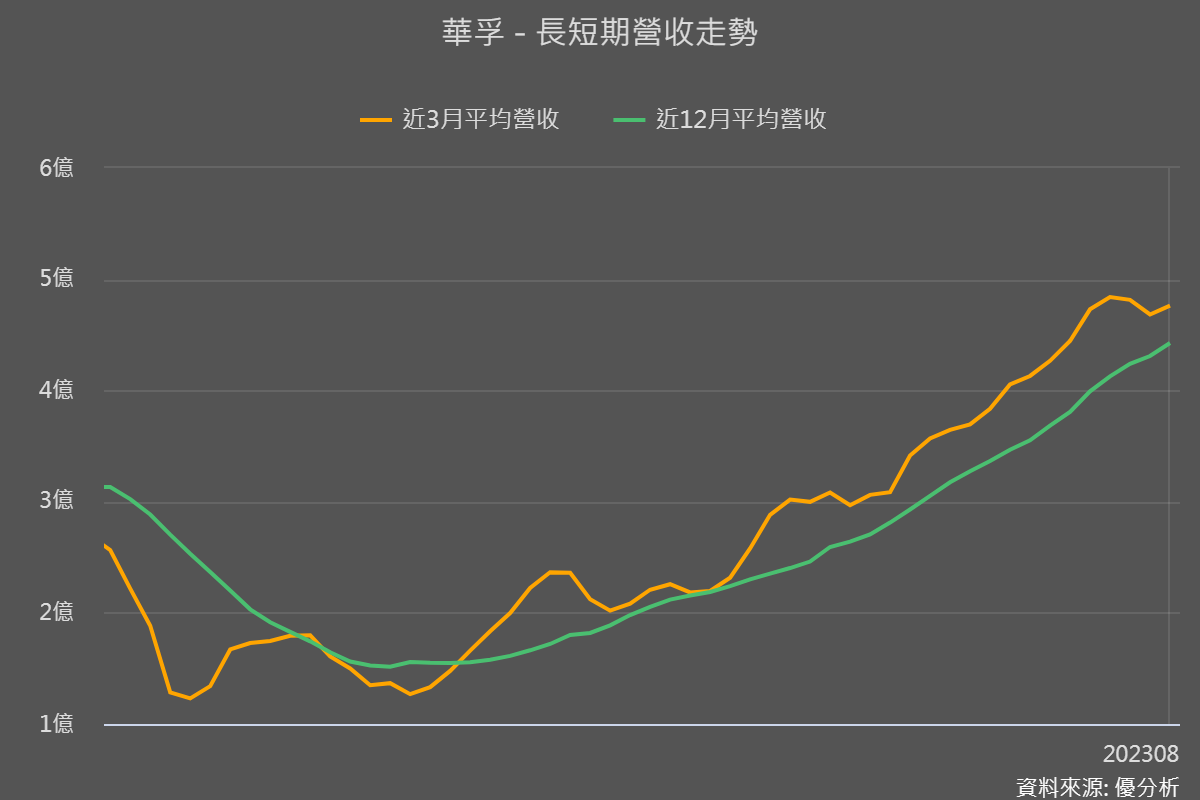

如果想衡量企業的成長性,可以從長短期營收走勢來看,觀察重點在於短期營收趨勢要大於長期營收趨勢。

也就是說若「近3月平均營收」由下往上穿越「近12月平均營收」代表近期營收動能較強,有利於刺激獲利成長,股價也有機會隨之上漲。

華孚的營收動能近五年趨勢持續上去,也代表公司有穩定的成長,如果黃線(近3月平均營收)往下交叉綠線(近12月營收)就要注意公司是不是出現改變,以及是不是出現接單問題等。

|

|

華孚(6235-TW)獲利表現

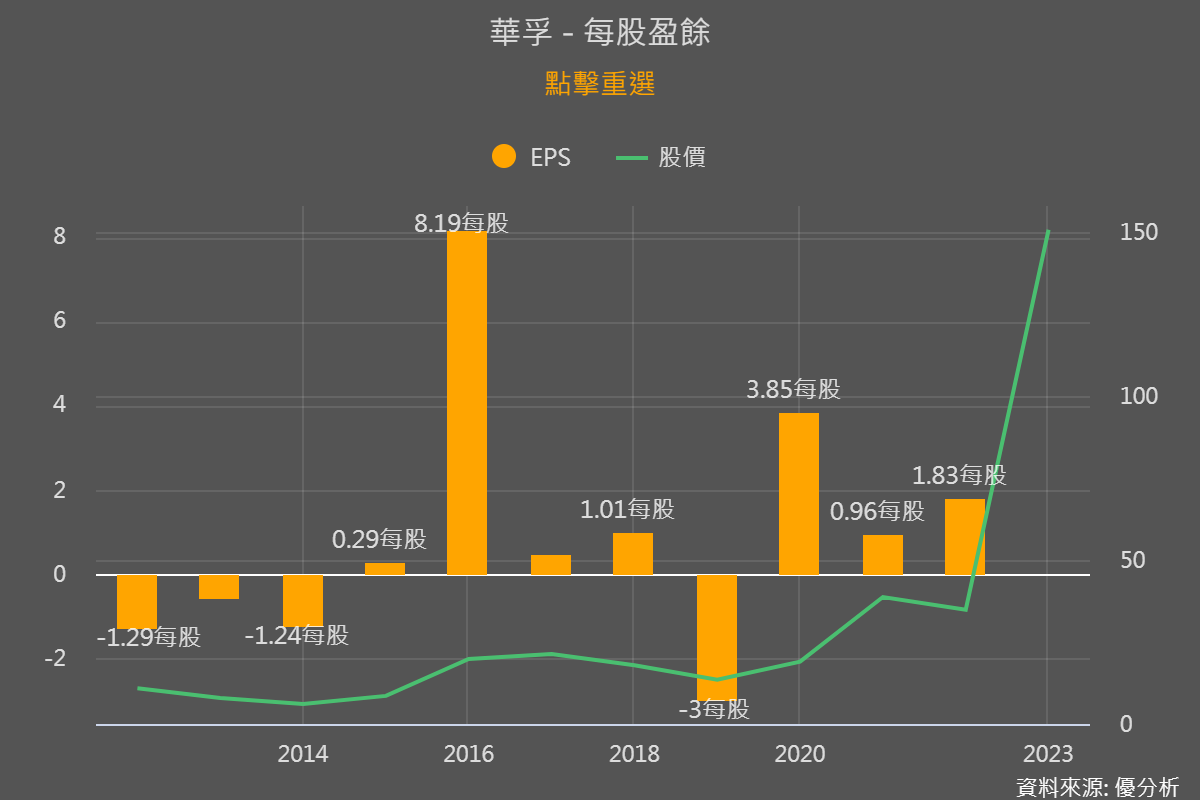

看過去華孚的每股盈餘,可以說是慘不忍睹,過去獲利不穩還有在轉型階段遇上汽車大環境逆風,很難想像華孚搭上這波車用,更因為電動車滲透率逐漸提升,獲利上升也帶動股價上漲,所以可想而知,市場期待性也會很高。

|

|

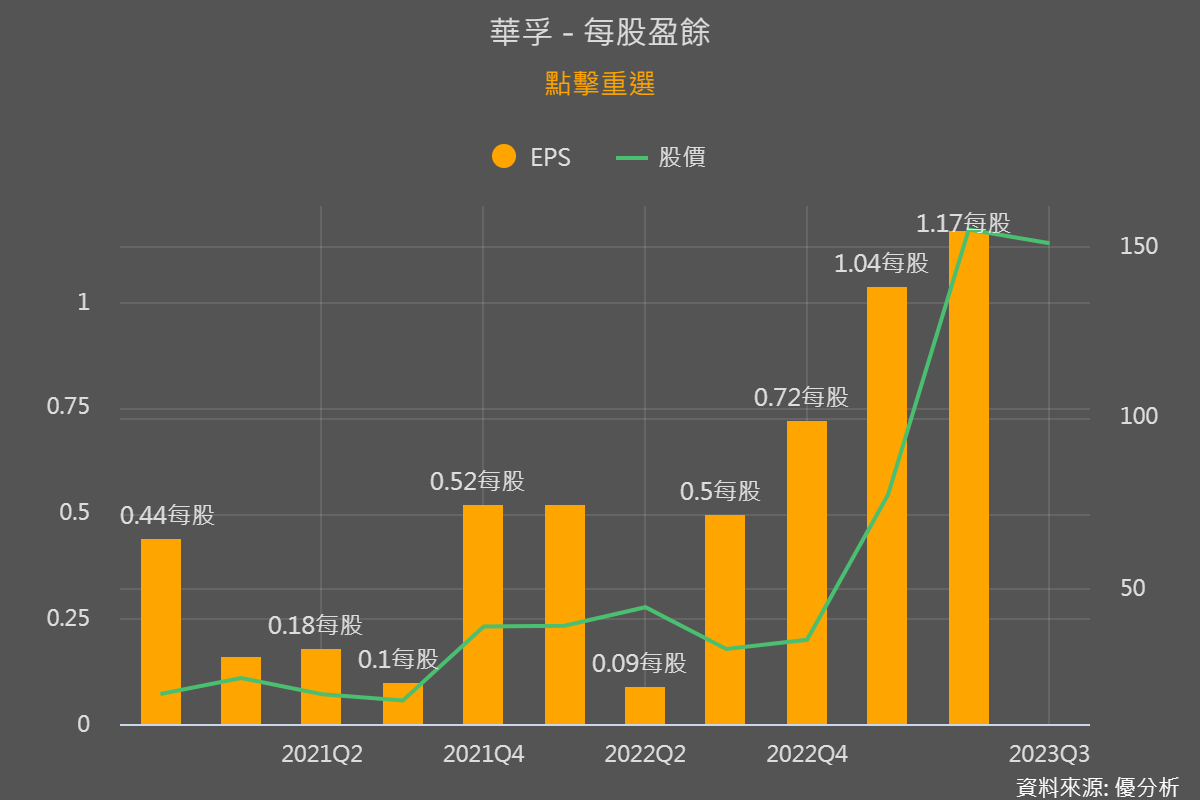

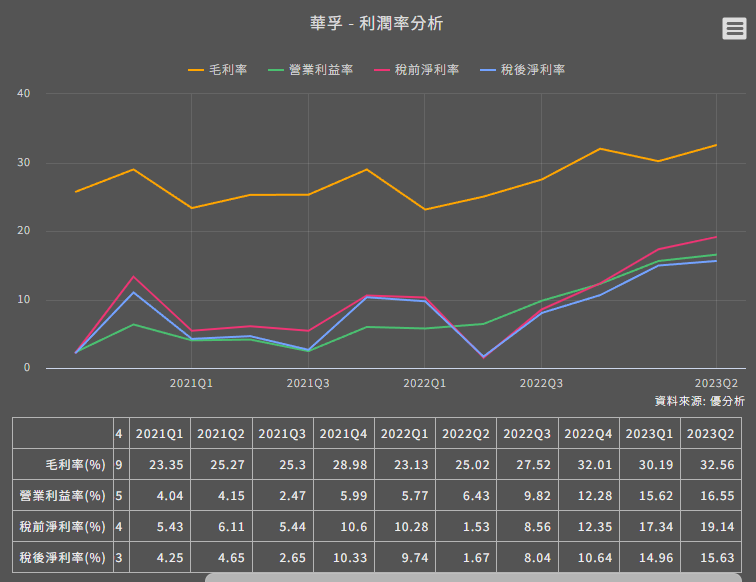

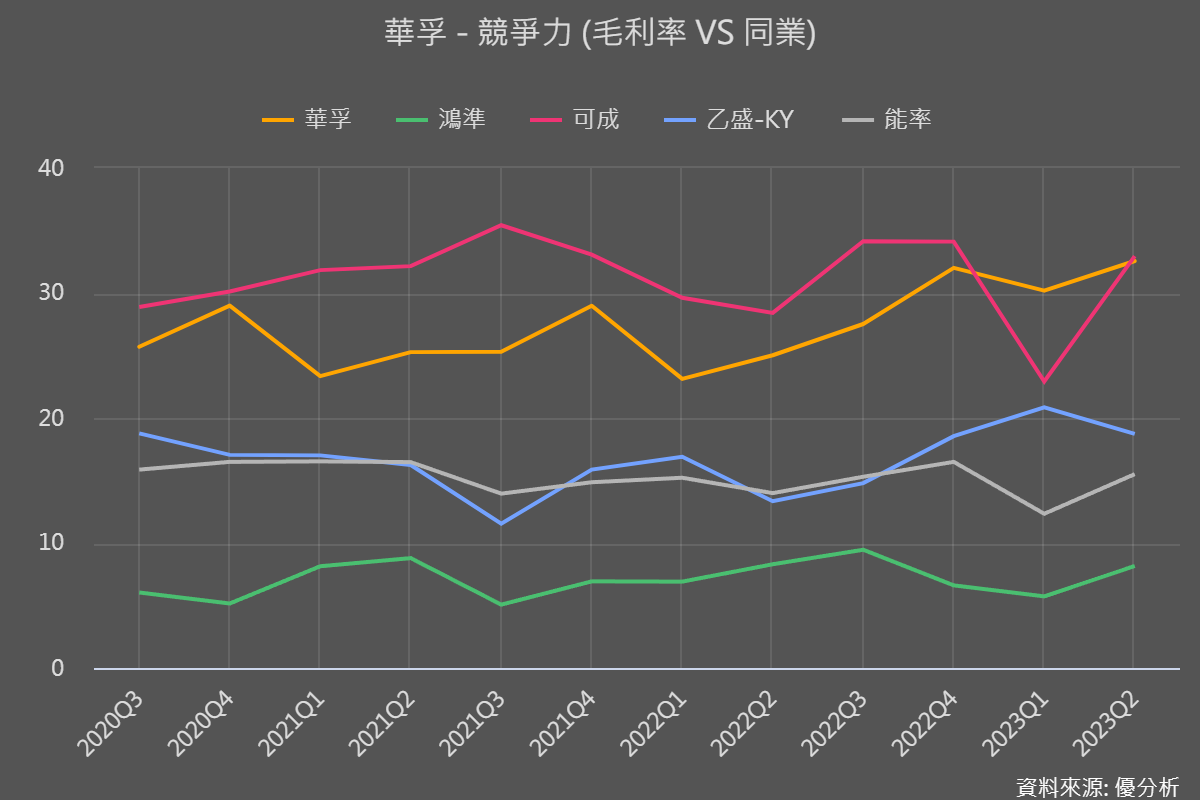

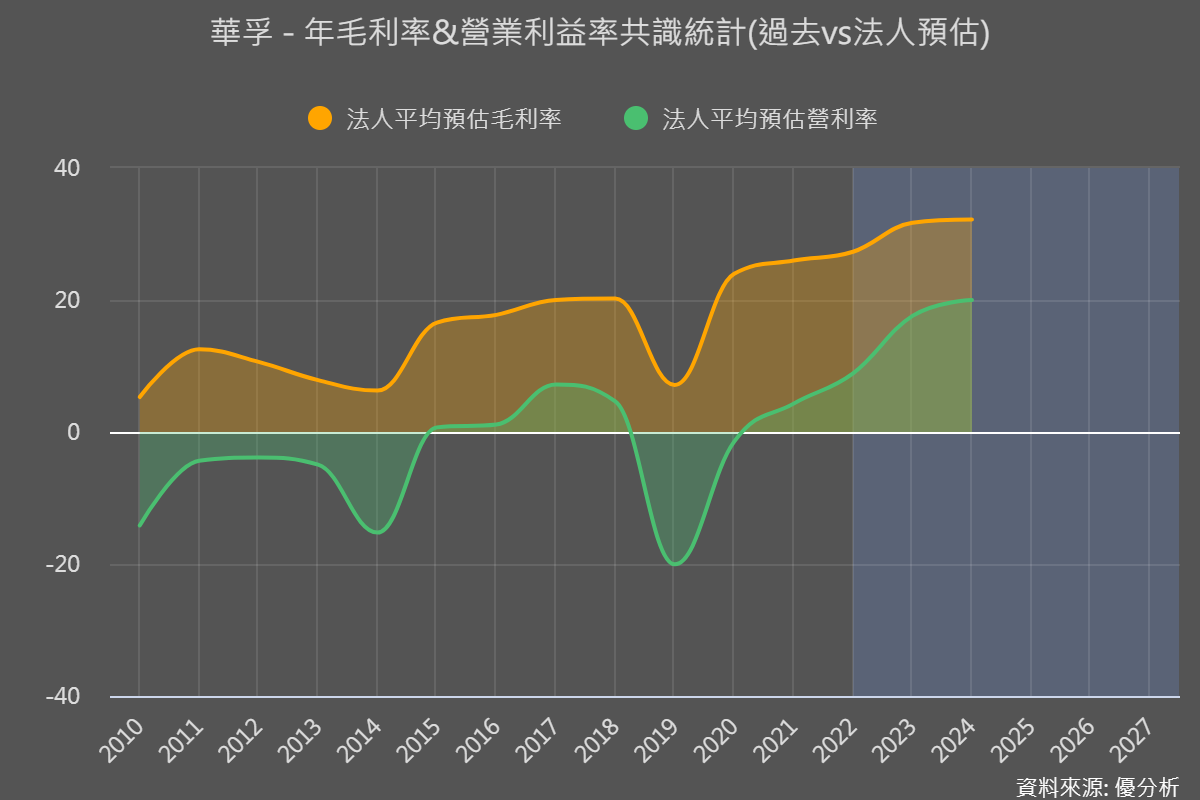

從利潤率分析來看,也可以看到華孚整體獲利開始走向越來越好,毛利率近三季穩定在30%以上,和同業相比之下,毛利率比其他公司來的高,也算是華孚的一大優勢。

|

|

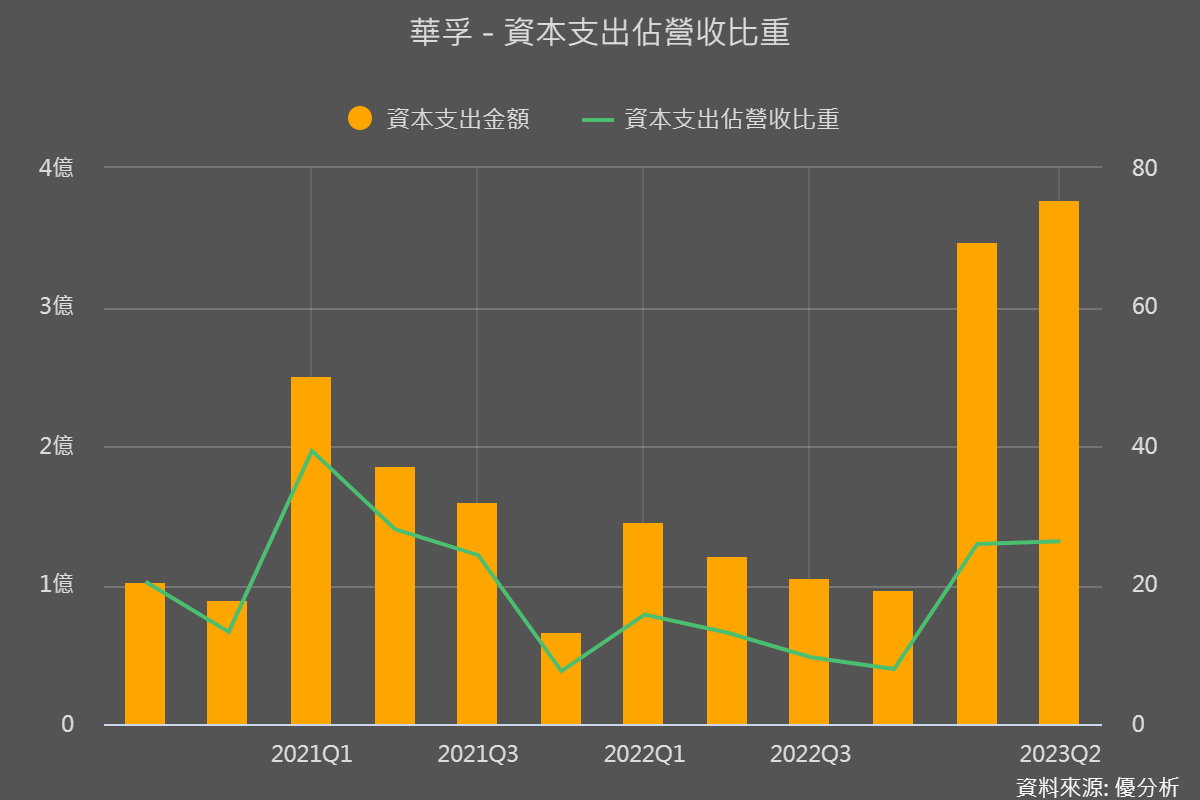

華孚也持續投入資本支出興建新產能,期望能滿足客戶新車款訂單,目前大陸子公司華眾精密科技(馬鞍山)新廠開工動土,預估明年2024年第三季完工投產,總投資金額估計超過人民幣6億元。

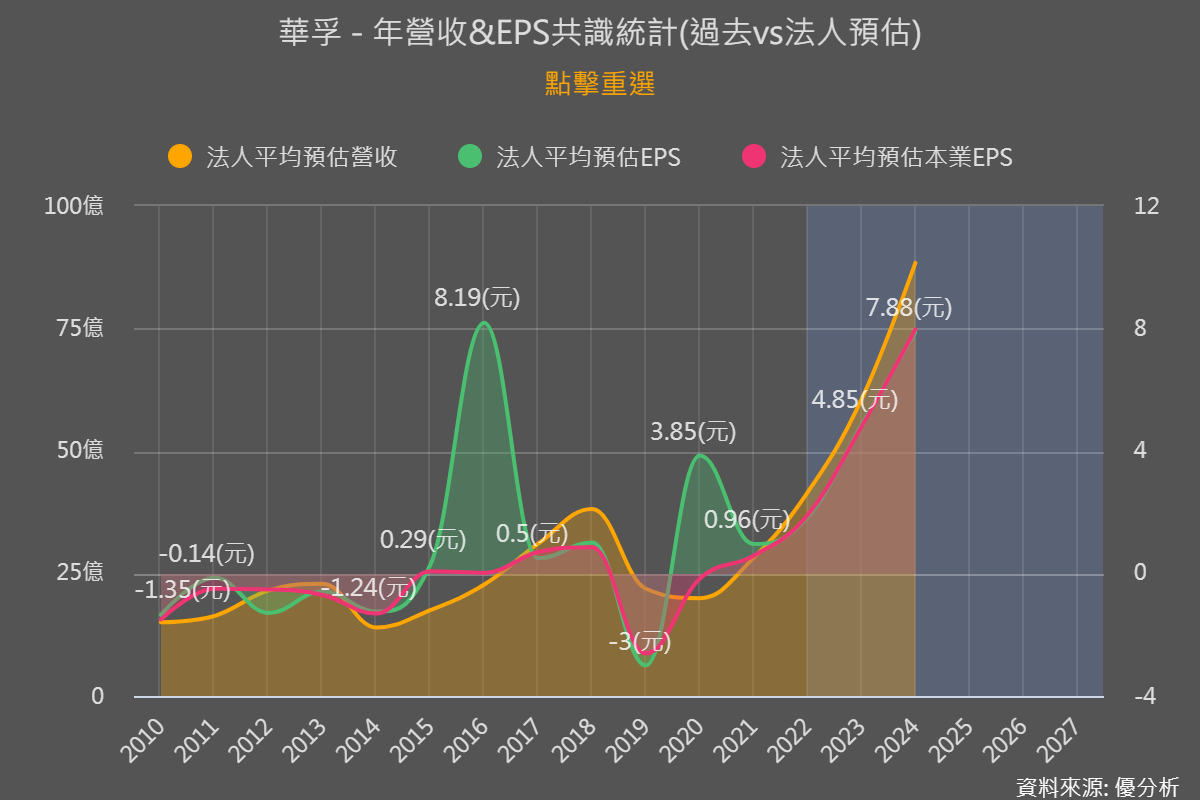

華孚(6235-TW)法人怎麼看

根據法人的預測,未來預估營收和未來獲利都能再創新高,鎂鋁合金進入門檻較高,且市場規模持續成長,除了車用,其他終端產品包括運動器材、航太國防等,都有輕量化需求,藉以達成節能減碳的目的,也是未來有機會的發展項目,從輕量化趨勢來看,華孚也有機會擴大公司產品組合的廣度及深度。

|

|