回顧2025年,台股創下驚人紀錄,平均每位投資人大賺149萬元,創下自2010年以來的新高。然而,面對台股逼近32,000點大關,許多還沒上車、或是覺得「護國神山」台積電(2330-TW)逼近1,800元太貴買不下手的小資族,現在充滿了焦慮:「到底還有沒有落後補漲的優質股?」

資深股市宗師杜金龍在優分析的《股民想知道》節目中指出,如果覺得台積電高不可攀,不妨將目光轉向「台積電供應鏈」。隨著台積電資本支出上修至560億美元,這筆龐大的資金將成為設備與廠務工程股的獲利大補丸。

一、資本支出狂砸560億美元!錢流向哪裡?

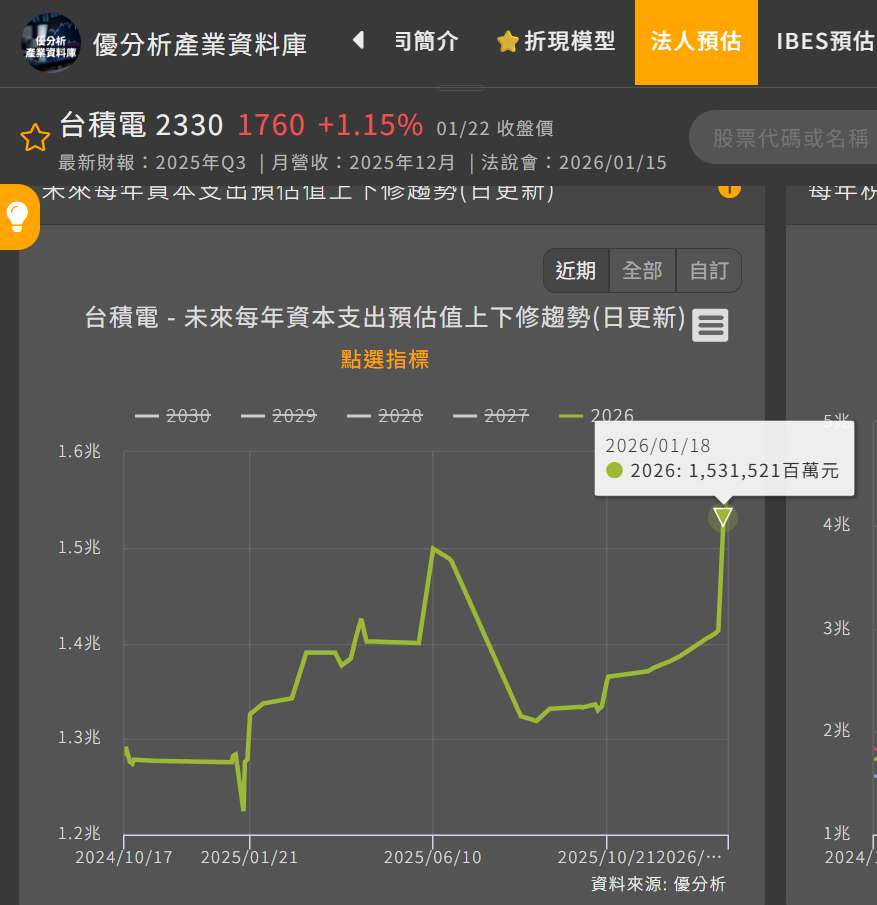

台積電最新財報繳出EPS 66.25元、毛利率突破60%的亮麗成績單,股價更是劍指2,000元大關。但對於供應鏈來說,最關鍵的數字其實是**「資本支出」**。

杜金龍分析,台積電法說會宣布2026年資本支出將落在 520億至560億美元 之間,且傳出將在美國再建五座新廠。這顯示公司對於未來AI與HPC(高效能運算)的需求信心爆棚。

「台積電要蓋廠、要買設備,這些錢最終都會流向它的供應鏈。」杜金龍強調,這就像過去造紙廠自建發電設備帶動重電股一樣,台積電的大擴產,將直接讓建廠工程與設備儀器族群受惠,股價也將跟著水漲船高。

二、大師首選:漢唐 (2404) 獲利王

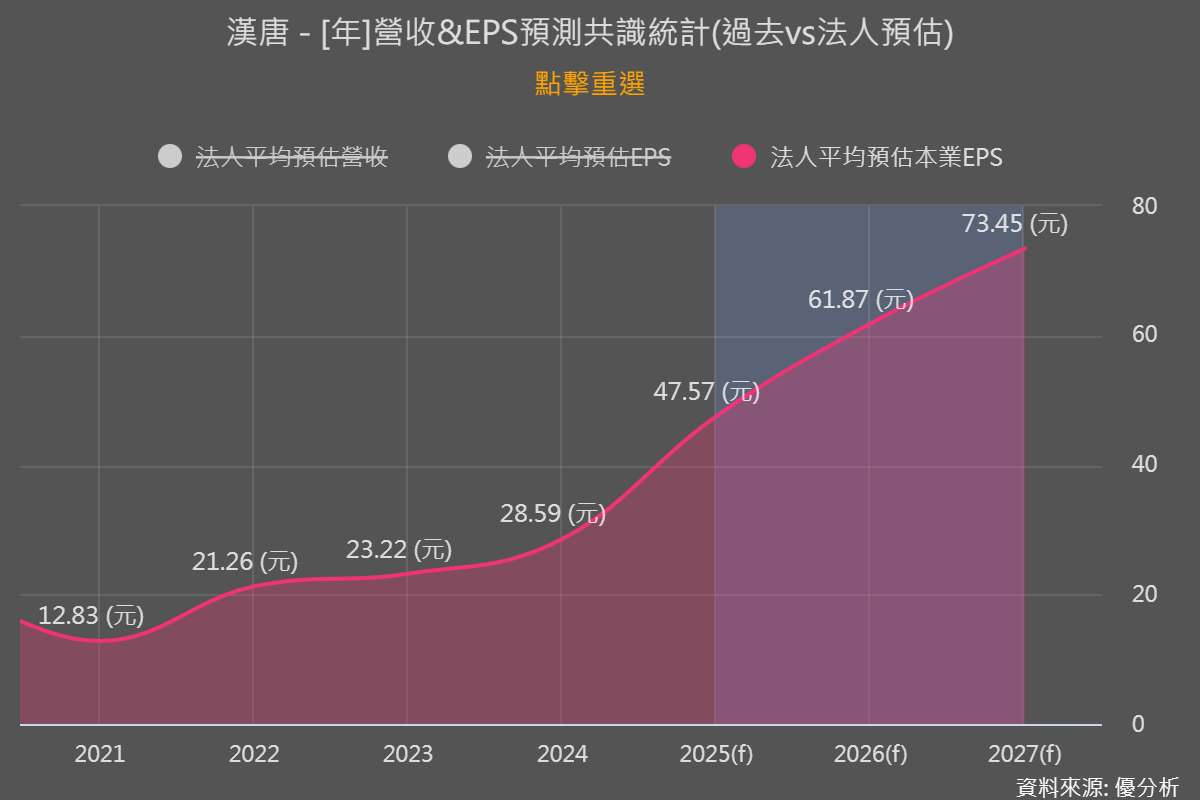

在眾多供應鏈個股中,杜金龍點名漢唐(2404-TW)是他的「首選」。

雖然近期市場上關於漢唐的研究報告較少,但杜金龍從技術面與基本面剖析,指出漢唐身為無塵室工程龍頭,獲利能力在族群中數一數二。

「我看月K線圖,漢唐的趨勢非常漂亮。」杜金龍表示,買股票最終還是要看EPS(每股盈餘)來回推本益比。漢唐受惠於台積電海內外擴廠的剛性需求,營收與獲利將隨著建廠進度認列,是有實質業績支撐的績優股。對於想要追求獲利爆發力的投資人,漢唐值得優先關注。

三、穩健投資人:帆宣 (6196) 能見度高

如果您是屬於風格較為保守、喜歡有明確法人報告背書的投資人,杜金龍則點名帆宣(6196-TW)。

「帆宣的股價走勢相對穩健,而且未來的獲利預估已經很清晰。」杜金龍指出,根據法人報告與優分析數據庫資料,帆宣今明兩年的EPS預估落在 9元至10元 之間。雖然爆發力可能不如漢唐,但勝在訂單能見度高、股價波動較小,適合想要長線佈局、跟著台積電穩穩賺的投資人。

四、設備股的操作心法:輪動格局

近期包含漢唐、帆宣、以及家登(3680-TWO)、牧德(3563-TW)等設備股,在消息公布前股價已率先反應一波,近期隨著大盤創高後出現短暫休息。

杜金龍認為,這屬於健康的資金輪動。「AI與半導體是長線題材,資金會在權值股(台積電)與中小型股(供應鏈)之間來回移動。」他建議投資人:

-

不必追高: 趁著股價隨著大盤震盪休息時布局。

-

看長做短: 確認台積電擴產趨勢不變(直到2027年),設備股的行情就不會結束。

-

分批進場: 2026年(金馬年)預期會有波動,可將資金分批投入。

杜大師總結: 台積電吃肉,供應鏈跟著喝湯。在護國神山衝向2,400元的過程中,這群「軍火商」絕對不會缺席。與其看著台積電嘆氣,不如彎腰撿起這些獲利亮眼、還沒漲完的供應鏈鑽石。

(本文內容僅供參考,投資人應獨立判斷,審慎評估並自負投資風險)