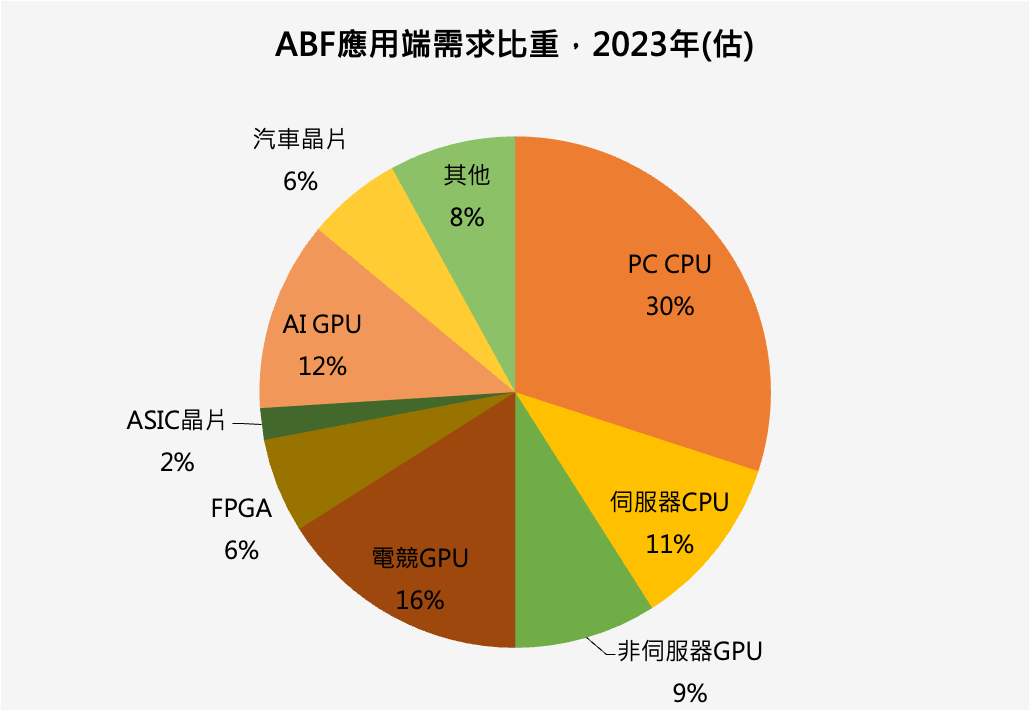

10月2日(優分析產業數據中心) - 2023年ABF應用產值比重仍以PC晶片佔比30%為大宗,不過將逐年下降到25%,因為來自AI加速器晶片GPU的崛起,根據美系外資統計推估,預計兩年後(2025年)佔ABF產值將由今年的12%快速來到近20%的比重,因此稀釋掉其他ABF的比重,這一個轉變將成為ABF未來供需的關鍵,AI加速器的出貨量越大越快,供需越快達到平衡,甚至吃緊。

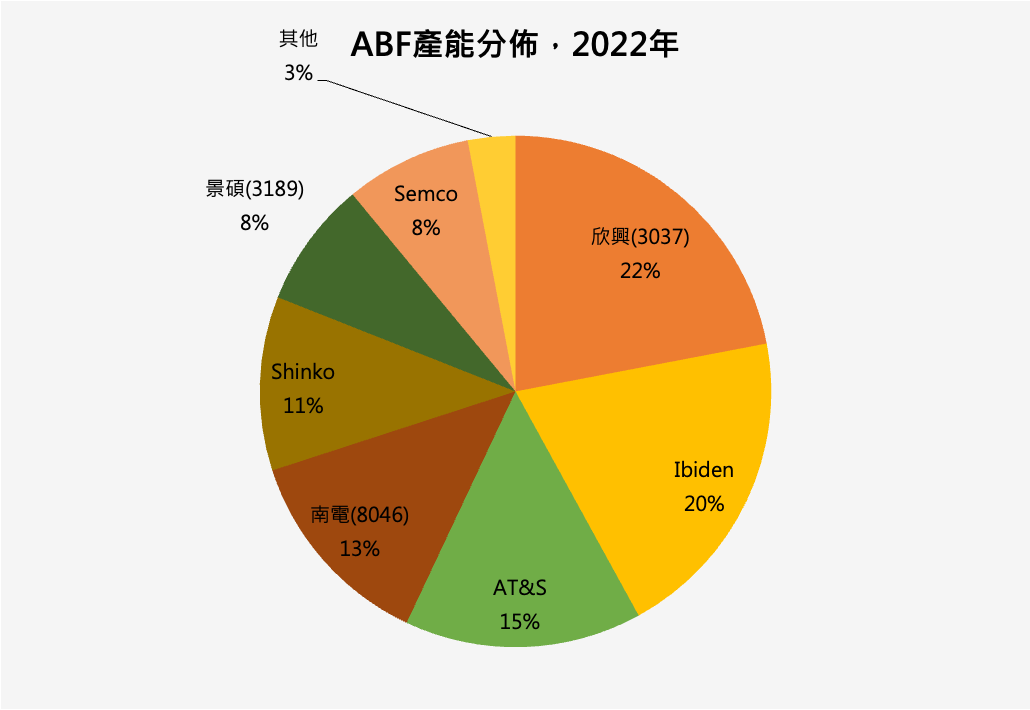

目前台系載板業者中,ABF載板產能以欣興(3037-TW)最大,其他包括南電(8046-TW)、景碩(3189-TW),而國外大廠包括日本ibeden、日本Kyocera、日廠Shinko、南韓Samsung旗下的SEMCO等。

ABF這個載板技術在2020~2022年這三年期間因為擴產不及、良率不高導致供給受限,當時出現了一波供不應求、產品漲價的榮景,但是隨著供給逐漸開出、良率逐漸提升後,終端需求也開始趨緩,從2022下半年之後整個供需出現大逆轉至今,今年全年仍處於供過於求的狀態,根據美系外資估算,今年產能過剩約10~15%之間。

到了現在,PC已經於今年Q3正式復甦,傳統伺服器晶片預計在Q4之後也會陸續止穩,明年在AI加速器以及ASIC的成長下,全球對於ABF的需求可望重新上升,有機會填滿今年過剩的供給。

在供給方面,全球ABF大廠也都對明後年資本支出縮手,像是台灣產能最多、同時也是全球ABF產能最大的欣興(3037-TW),已經將明年的資本支出金額下修42%到173億元台幣,供需可望在2024年回到供需平衡點。

近期,ABF產能佔全球約15%的歐系PCB載板大廠AT&S,也在8月1日發布財報新聞稿時提到,載板市場今年底略有復甦,但要到2024年供需才逐步正常恢復2022年水準。

不過仍須留意,以上是假設需求不會出現另一波緊縮的情況下所做的推估。而且對於各家廠商來說,ABF載板只是其中一項業務而並非全部,所以未來各家廠商的復甦情況仍需視個別公司的展望而定,目前看還不是一個全面性的復甦。