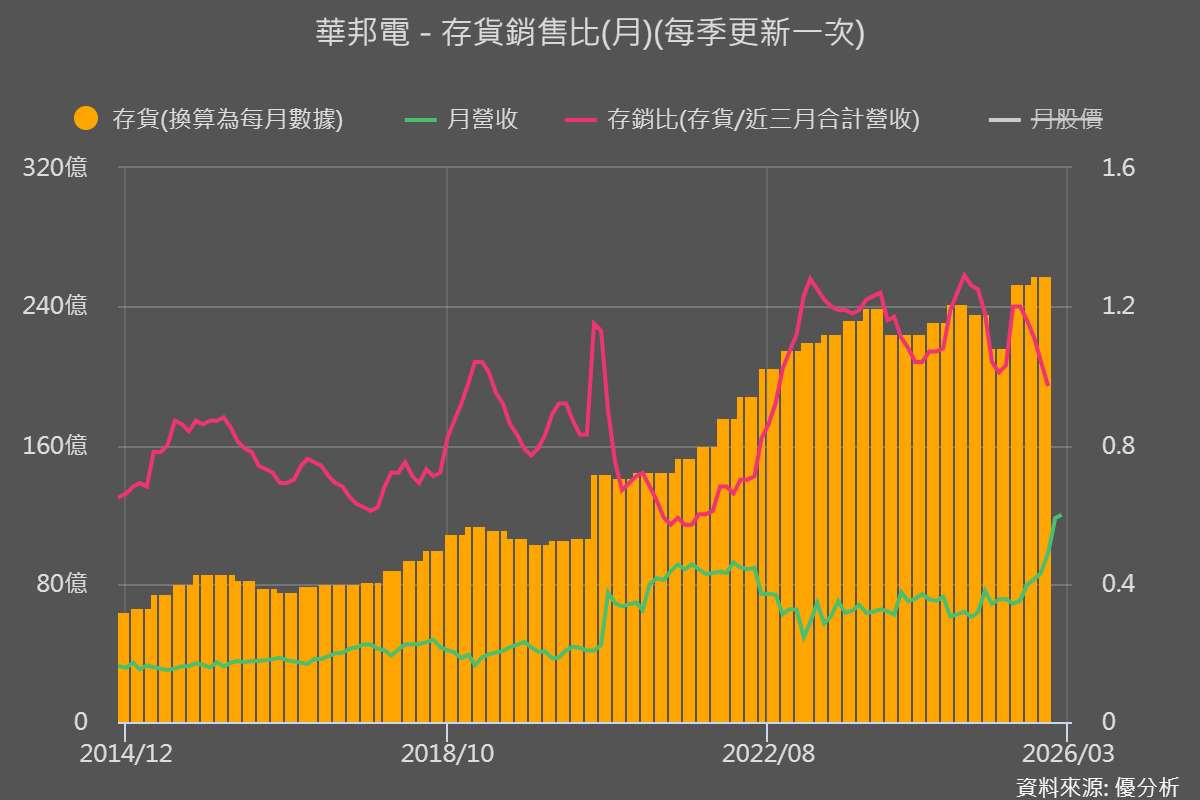

從庫存變化來看,華邦電自 2025 年第 2 季開始出現明顯轉折,存貨金額持續上升,但存銷比同步下滑;需求開始回溫,營運正式走出谷底。

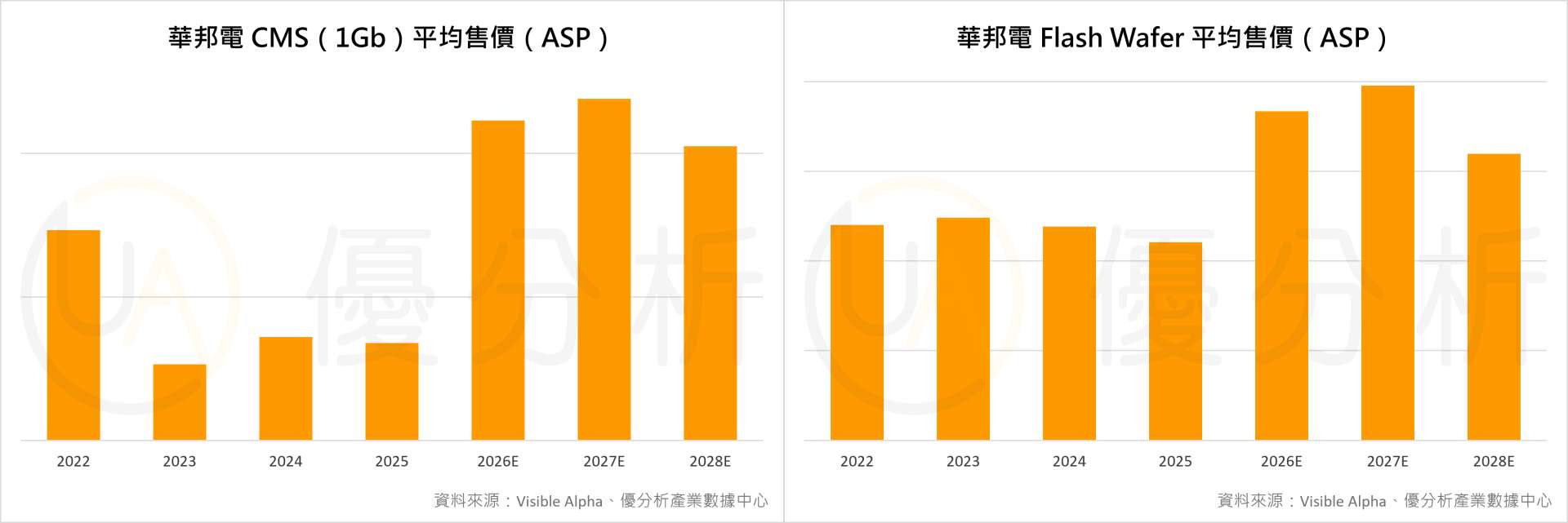

AI 相關應用快速擴張,排擠一般型記憶體產能,使 DDR4、NOR 與 SLC NAND 出現結構性收縮。華邦電作為少數仍維持供應的廠商,逐步取得供給稀缺與議價優勢。2025 年第 4 季至 2026 年第 1 季,DDR4 合約價季增約 40% 至 90%,NOR 與 SLC NAND 亦有 15% 至 30% 的漲幅,帶動 2026 年初營收持續創高。

但現在投資人最關心的,是這波利多能維持多久?

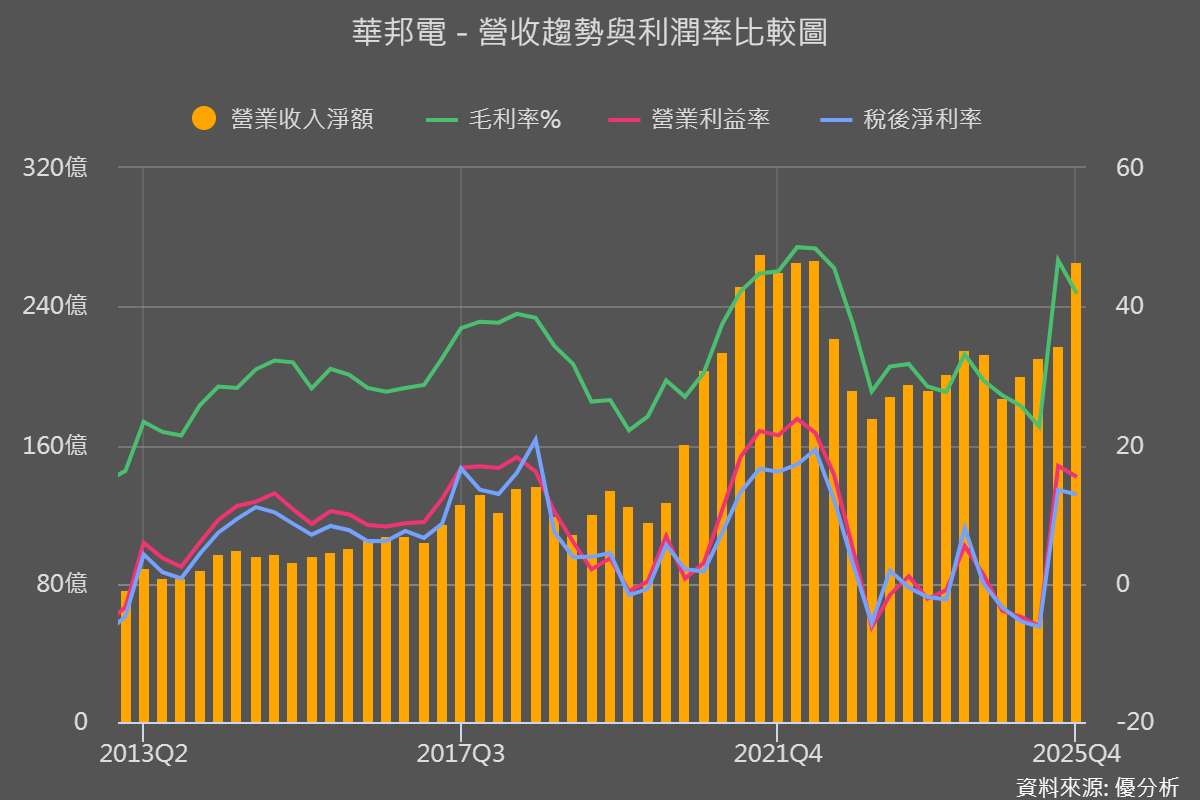

2026年03月20日(優分析/產業數據中心報導)⸺ 華邦電(2344-TW) 在 2025 年第 4 季營收 266.25 億元,季增 22.3%、年增 42.4%,若只看記憶體業務,單季營收更達 191.72 億元,季增 35.7%、年增 74%,顯示這一波成長主力就是記憶體報價上升與出貨同步放大。

獲利端也明顯改善,2025 年第 4 季毛利率 41.86%,雖然比前一季略低,但主要是前一季有較多存貨回沖利益,若和 2024 年同期相比,毛利率仍大幅提升 15 個百分點,單季 EPS 達 0.88 元。

2025 年合併營收 894 億元,年增 9.55%,毛利率由 29.4% 提升至 34.8%,營業利益率由 0.62% 升至 6.19%,代表公司已經走出前兩年的低潮,重新回到營運向上的循環,而且目前工廠產能利用率已接近 100%,訂單能見度看到 2028 年。

下一步觀察點

現在市場之所以強,是因為 DDR4、NOR、2D NAND 都處在供給偏緊的狀態,但這種榮景往往會吸引更多產能開出,而供給的變化其實已經有明確時間表。

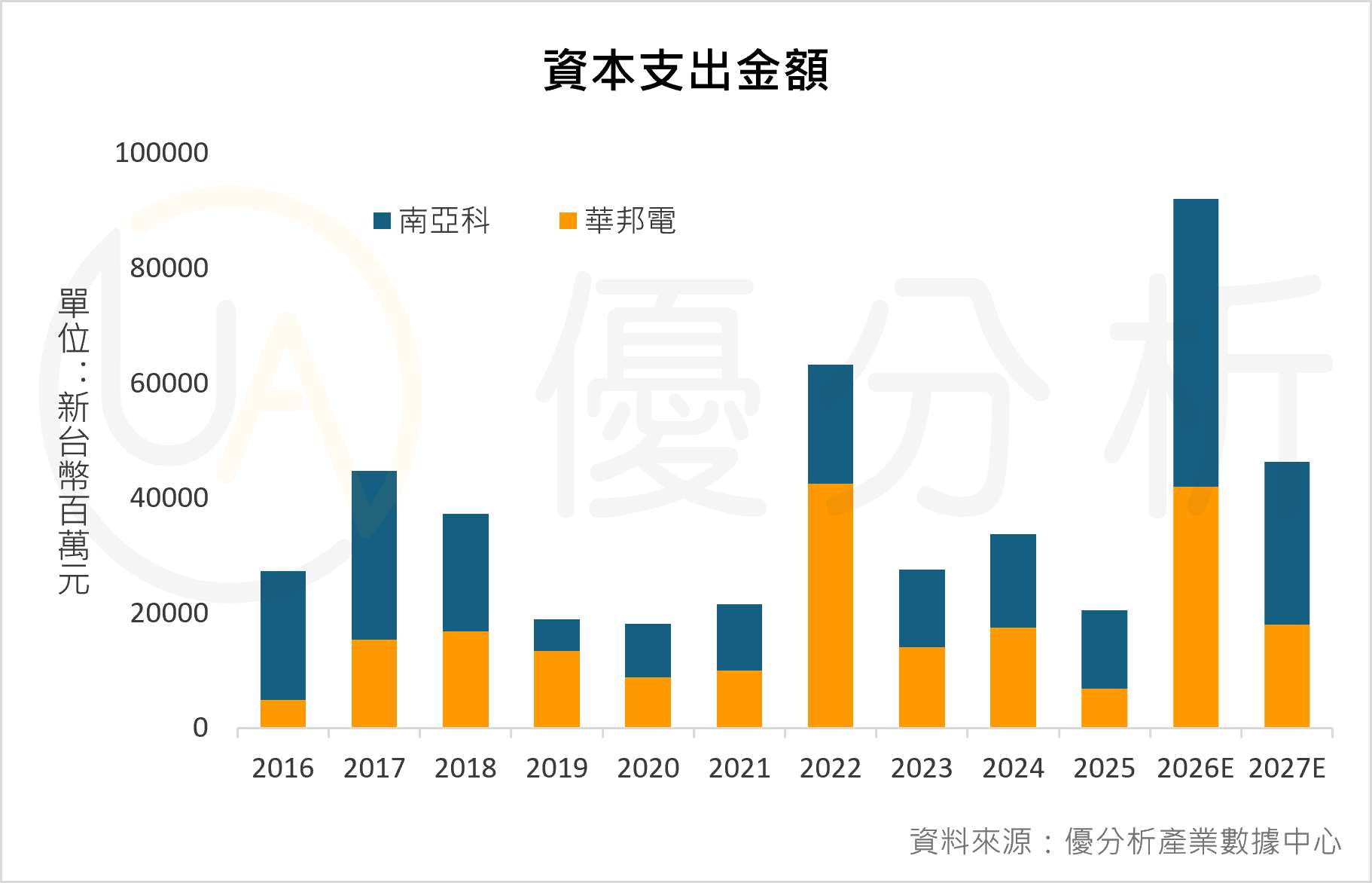

從產能建置的時程來看,由投資到實際產出大約需要 1 至 2 年的時間。

那從下圖也可以看到,部分主要供應商的資本支出明顯集中在 2026 年放大,代表這一波新增產能,較有可能在 2027 至 2028 年逐步開出。

華邦電本身已將 2026 年資本支出大幅提高至 421 億元,顯示公司正提前布局未來需求;同時,同業也開始啟動新一輪擴產。

以南亞科(2408-TW) 為例,目前既有 DDR4 產能已滿載,但真正具規模的新產能,需等到 2027 年開始裝機,並於 2027 年下半年起陸續開出,預計到 2028 年上半年,月產能將達約 2 萬片。

除了台廠之外,中國廠商的擴產速度更為積極。

長鑫存儲(CXMT)新廠預計於 2027 年量產 DRAM,長江存儲(YMTC)則加速推進新產線,原先規劃 2027 年投產的 NAND 與 DRAM 產能,有機會提前至 2026 年下半年開始量產。由於其同時跨入 DRAM、NAND 甚至 HBM,未來供給增加將不再侷限單一產品,而是整體記憶體市場同步放量。

外資指出,2026 年仍處於供給吃緊、價格上行階段,但隨著 2027 年新產能陸續開出,供應不足問題將不再那麼嚴重。後續仍要觀察新增供給、價格走勢,以及新產品與新產能能否順利承接成長動能,持續追蹤這些潛在變數與市場動態,才能更全面地評估公司長期發展潛力。

台灣記憶體大廠華邦電本身同時做 DRAM、NOR Flash 與 NAND,其中 NOR Flash 全球市占居冠,NAND 也持續擴大市占,DRAM 則把重心放在 DDR4 等產品。

這波強勢成長最直接的推力有兩個,一個是價格,另一個是位元出貨量。

以 DRAM 來看,公司預期 2026 年整體出貨容量(bit shipment)將接近翻倍,同時價格也會隨市場持續上升;至於 Flash 產品,雖然實際生產的晶圓數量增加幅度不大,但透過製程微縮,使每一片晶圓能生產出更多記憶體容量,因此整體出貨容量仍可成長約 30% 至 40%。

更重要的是,華邦電也正往更高附加價值的方向走,包括高雄廠推進 20nm、16nm DRAM 製程,台中廠擴 NOR 與 NAND 產能,並持續切入 AI Server、Enterprise SSD、HDD、車用、工控與 Edge AI 等應用。

像是 AI Server 系統複雜度提升後,單一系統需要更多 NOR Flash,容量也往 1Gb、2Gb 走;而且 Secure Flash 受到資安規格推動,今年出貨也有數倍成長空間。

幫助投資人理解市場・參與市場,即時掌握第一手資訊👉優分析產業數據中心