在歷經三年科技 IPO 低迷後,設計軟體平台 Figma(FIG-US)於 2025 年 7 月 31 日正式登上紐約證券交易所,首日股價大漲 250%,市值一舉突破 500 億美元,成為近年來最令人矚目的科技新股之一。這不僅反映出市場對高成長 SaaS 業者的渴望,更展現出 Figma 對未來營收成長與 AI 策略的強大信心。

營收來源:SaaS 訂閱

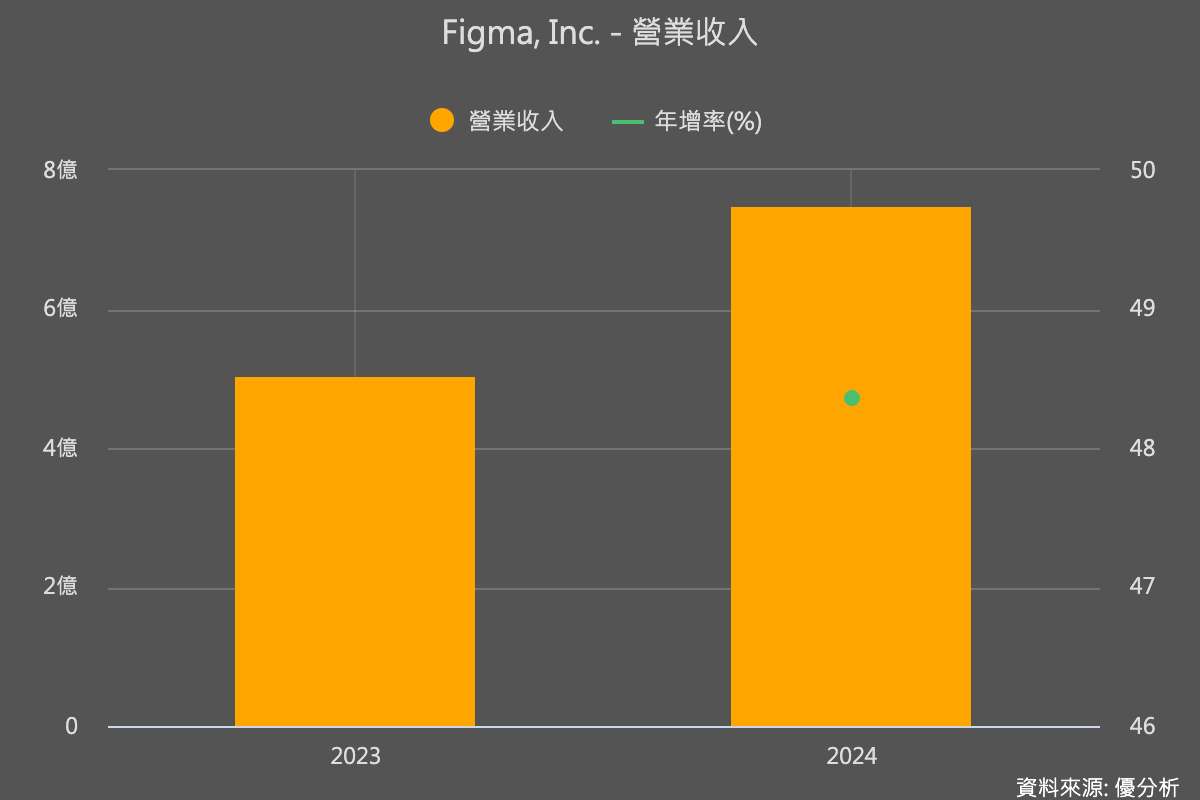

Figma 的營收模式以「SaaS 訂閱制」為核心,依據每個使用者的功能需求(如 Viewer、Designer、Developer 等)訂定不同等級的座席,提供月費或年費選項,靈活滿足個人創作者、小型團隊與大型企業客戶的需求。

目前 Figma 提供四種主要方案:

-

Starter(免費):吸引用戶上手與推廣。

-

Professional:針對小型設計團隊。

-

Organization:提供跨團隊合作與安全控制。

-

Enterprise:服務於多品牌、多產品的大型企業。

根據其公開資料,截至 2025 年第一季,70% 營收來自企業與政府組織客戶群,顯示其營收主力來自中大型客戶的深度使用與長期合作,這類用戶不僅轉換率高,擴展潛力也大。

此外,Figma 的營運模式日益複合化,未來產品可能採用加購功能、計量型收費(如 AI 使用次數)等多元商業模式,為營收開闢新來源。

成長動能一:AI 為核心的產品創新引擎

Figma 的產品策略明確聚焦於設計流程的每一階段,從早期構想到設計製作、原型測試、程式轉換、部署上線再到行銷推廣,整合成「一站式設計與產品開發平台」。而AI 成為推動這一平台不斷擴張的引擎:

-

Figma Make:用自然語言輸入直接生成互動原型,縮短設計迭代時間。

-

AI Summary、First Draft、Layer Renaming 等功能,將繁瑣工作自動化,提升非設計者參與效率。

-

Dev Mode + AI Agent:支援開發者透過設計稿直接生成程式碼,打通設計與工程之間的斷層。

這些創新降低了設計參與的門檻(lowering the floor)並提升專業團隊的創作上限(raising the ceiling),構成強而有力的 AI 雙引擎策略。正如 Figma CFO 所說:「AI 是擴大參與與提升品質的關鍵技術。」

成長動能二:平台化戰略與產品擴展

從 2021 年推出 FigJam、到 2025 年一次性推出 Figma Sites、Buzz、Make、Draw 等四款新產品,Figma 已從純設計工具蛻變為「端到端的數位產品開發平台」。

目前平台涵蓋七大產品,從構想、簡報、設計、原型、開發、部署、行銷完整串接,並強調模組化(插件)、擴充性(API)、協作性(多人同步)、跨工具整合(Slides、Sites、Buzz 內容無縫傳遞),形成極高的客戶黏著力與使用深度。

2025 年首季已有 76% 客戶使用兩種以上產品,證明其平台策略初見成效,未來透過產品橫向交叉銷售(cross-sell)與升級,營收仍有長足空間。

市場想法與估值背後的信心來源

Figma 的 IPO 定價為每股 33 美元,遠高於其 2022 年被 Adobe 擬以 200 億美元收購的估值。上市當日開盤價為 85 美元,終場收在115.5元,市值達 500 億美元以上,幾乎比當初Adobe出價高出一倍。

這背後反映出市場對幾個關鍵面向的強烈信心:

-

SaaS 訂閱模式的現金流穩定性與可預期性。

-

AI 商業化潛力日益明確,能壓縮設計週期、降低成本、提升用戶參與。

-

市場 IPO 空窗已久,投資人對優質科技新股極度渴求,而 Figma 恰具明星條件。

Renaissance Capital 分析師表示:「這是新一代軟體 IPO 的風向球,也是 AI 為中心的 SaaS 模型的驗證場。」

競品有哪些?

儘管上市大獲成功,Figma 仍需面對同業的激烈競爭。包括:

-

Adobe:Figma 的最大潛在威脅,擁有龐大資源與客戶基礎。

-

Microsoft:透過 Teams 與 Designer 工具滲透企業設計流程。

-

開源解法如 Penpot,吸引強調資料主權與自建需求的開發者群體。