CCL,即銅箔層壓板(Copper Clad Laminate),是製作印刷電路板(PCB)的一種關鍵材料。CCL是PCB的基底材料,所有的電子元件,如晶片、電阻、電容等,都會通過焊接或其他方式固定在其上。這樣,CCL就成為了連接這些元件的基礎,是電子設備中不可或缺的一部分。

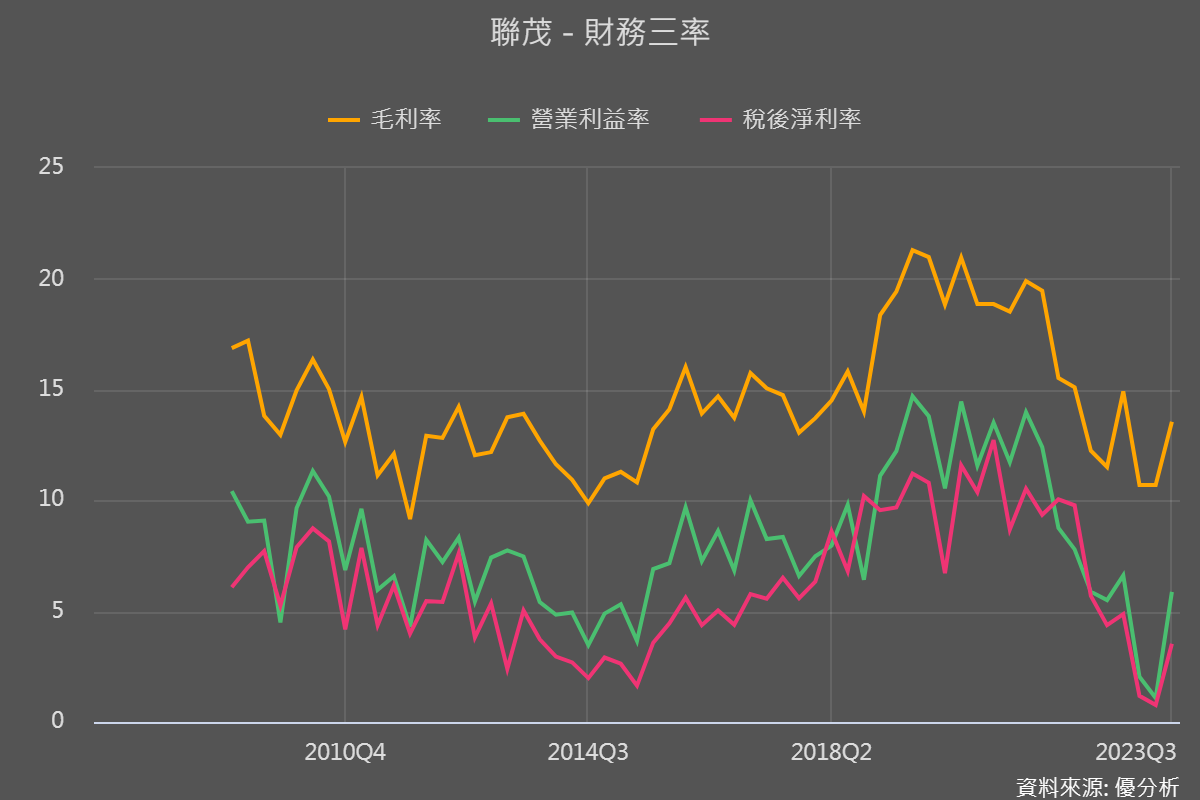

聯茂(6213-TW)沉潛了半年,但是到了Q3之後營運表現開始超越市場悲觀預期。尤其是第三季毛利率13.55%,比優分析所統計的平均預估12.86%來的高。

對於PCB原料CCL廠商來說,毛利率幾乎是最重要的營運指標,如過去所見,聯茂的毛利率具有相當的循環性,能反應出公司目前的產能利用率高低,還有產品的毛利率高低,13.55%算是一個谷底的位階,能夠優於預期通常也代表公司營運正在谷底反轉向上。

回顧聯茂第三季毛利率優於預期的原因,產能利用率比預期來的高是原因之一。

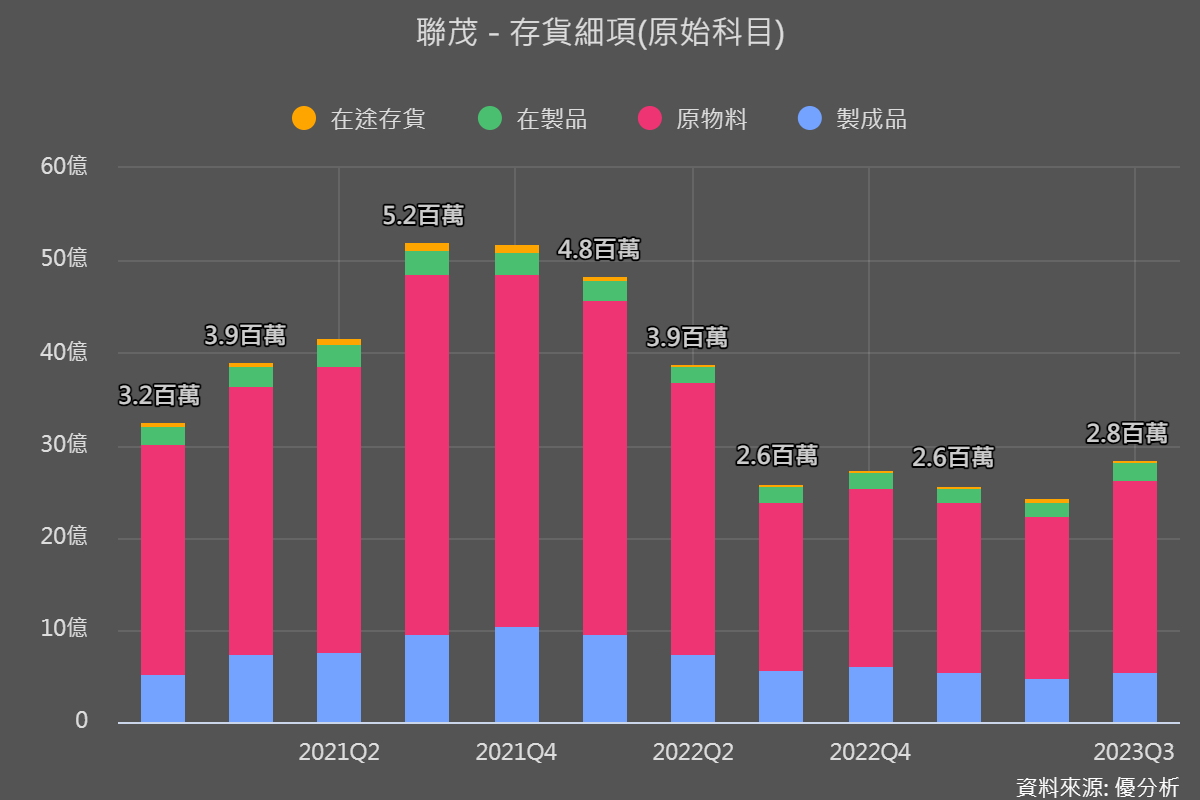

3Q23 的營收季增 22%比預期高,這表明公司的銷售量和業務規模有顯著增長。這樣的增長可以幫助分攤固定成本,進而提高毛利率。第三季底的在製品與原物料存貨都證實了谷底回升的跡象。

第二個原因是高毛利產品出貨優於預期,新的伺服器平台(如 L40S)提供了意外的支持。高階車用產品佔比的提升和歐美客戶需求的回溫也促進了車用業務的增長,這些產品通常具有更高的毛利率。

註:L40S是輝達(Nvidia)推出的新款GPU產品,主要目的是解決AI晶片缺貨的問題,特別是在CoWoS產能不足的背景下,只要在傳統伺服器簡單加裝L40S,且不需要HBM高頻寬記憶體,即可擁有小規模的AI運算功能。

展望未來成長動能

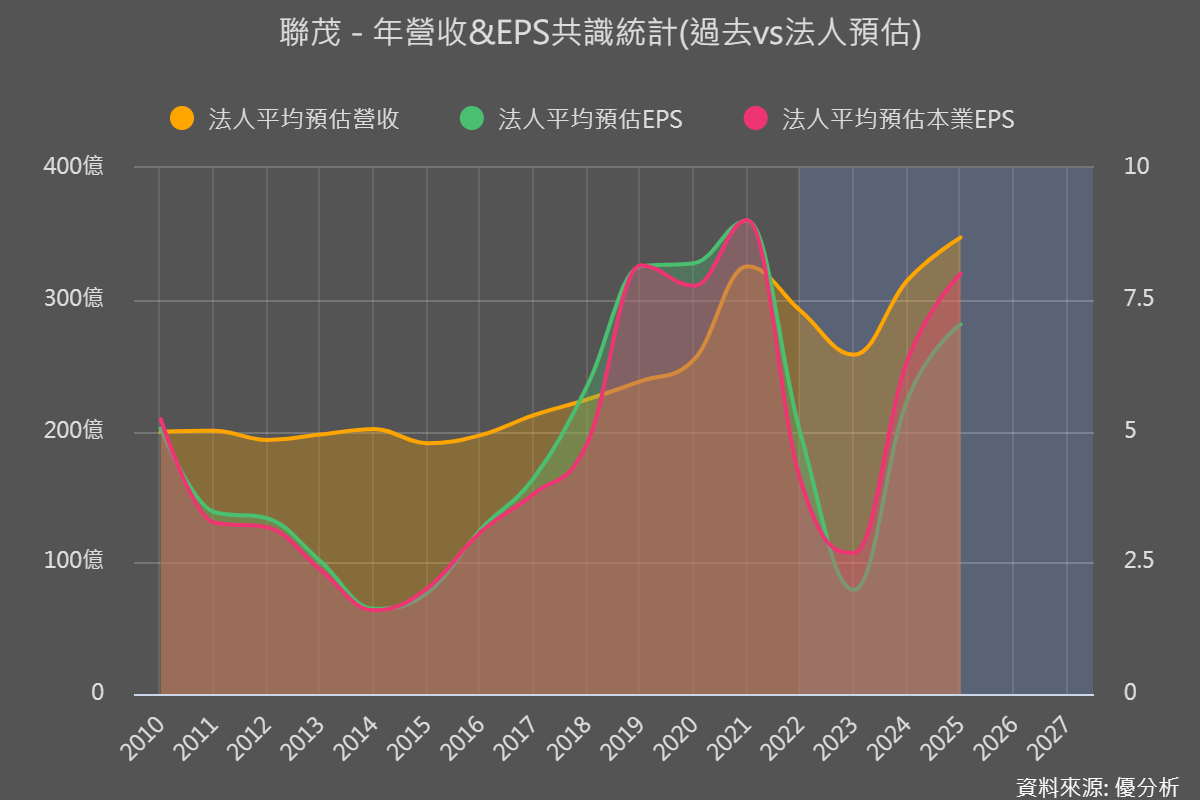

先來看法人怎麼看未來盈餘水準(見下圖)。台灣三大CCL供應商台光電(2383-TW)、台燿(6274-TW)、與聯茂(6213-TW)之中,法人對聯茂的盈餘長期展望偏悲觀,至於另外兩家,法人多半預期未來一年獲利就有機會陸續創新高。

再根據外資參考的Refinitiv I/B/E/S預估值系統數據,聯茂(6213-TW)未來幾年的營運預測狀況如下表,大致是一樣的路徑:

|

聯茂(6213-TW) |

2022(實際值) |

2023(I/B/E/S) |

2024(I/B/E/S) |

2025(I/B/E/S) |

|

營收(百萬元) |

29,130 |

25,510 |

29,636 |

32,319 |

|

EPS(元) |

$ 4.91 |

$ 1.90 |

$ 4.99 |

$ 6.31 |

由於聯茂的營運模式較屬於標準化產品量產的廠商,在電子產品未來普遍供過於求的環境下,法人普遍認為聯茂的毛利率承壓,未來盈餘成長動能較弱,因此在展望未來時,對於聯茂的盈餘成長較無想像空間,到2025年都無法突破獲利高峰。

但是有兩點需要注意,AI應用現在只侷限在伺服器等頂級運算,不過未來應用可能遍及到各種電子產品,這對電子材料商而言都是個商機。其中CCL又屬於關鍵原料,假如未來CCL的環境對廠商是有利的,當產業處於快速成長的時候,所有廠商都有提高產品售價與毛利率的可能。

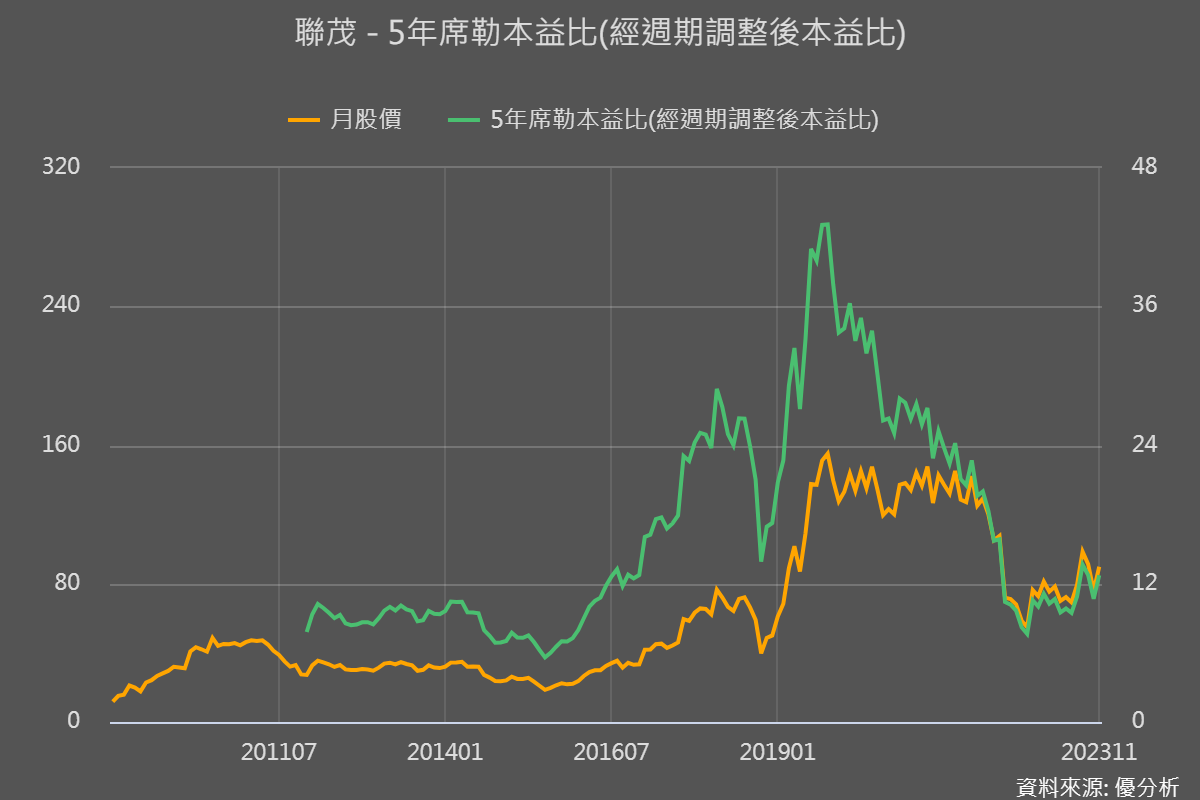

其次是估值,相對來說聯茂享有較低的估值水準,假如我們以五年為一個循環,聯茂的五年循環週期本益比為12.72倍,而台光電及台燿分別為34.16/18.94倍。

由於CCL應用於各式各樣的電子產品,而聯茂又是全球前五大供應商,營運難免受到景氣循環影響,拿傳統的本益比來看股價循環有失真的可能。

比如說,聯茂今年前三季累計EPS才 0.96元,股價看起來超級貴,不過若採用席勒本益比(CAPE PE)來計算聯茂的週期本益比,去掉景氣循環後聯茂的本益比就會降低至12.72倍,從過去區間看起來就比較合理了。