2026年04月14日(優分析/產業數據中心報導)⸺ 在前一陣子的文章當中曾經提及封測產業隨著AI、HPC需求大增,訂單逐步外溢讓封測廠雨露均霑,(參考文章:這族群的訂單,開始外溢到中小廠,股價狂飆),而CPO是這些封測廠的新商機,在前一篇產業輕鬆讀文章當中我們也說明過CPO為什麼會讓封測產業受惠。

而矽格(6257-TW)也有著這樣的機會,矽格是一家以「高階 IC 測試為主、封裝為輔」的半導體封測廠,專攻 AI/HPC、手機、網通、車用與矽光子等高複雜度晶片測試。

由於過去有處理過手機 AP SoC、Wi‑Fi SoC、車用 IC等較為高階晶片的經驗並且從2024年起就積極耕耘矽光子等新技術,所以在市場上出現矽光子、AI/HPC、CPO 等新商機時,公司自然也有比較高的機會能夠爭取到訂單,而且這些客戶也是本來就在網通領域當中的客戶群。

(資料來源:優分析產業資料庫)

公司做投資都是要賺錢,而為了滿足市場接下來的產能需求,公司也不斷上修資本支出的金額,這其實也反映著AI高階產品及CPO光通訊相關的需求比公司原來以為的還要多,導致公司需要不斷隨著訂單需求滾動式的調整支出節奏。

(資料來源:優分析產業資料庫)

這邊可以觀察一個跡象來判斷接下來上修資本支出的機率高不高。

公司目前的成長動能主要是AI/HPC、矽光子、CPO相關測試,如果看到CSP要上修資本支出買更多伺服器(GPU或是ASIC都是)就可以留心一下了,因為資料中心的連線就像蜘蛛網,機櫃數量增加的越多等於月來越多算力節點,這會導致算力截點之間需要互聯的總數量不斷增加,伺服器增加越多蜘蛛網也越是密集,這時候就為光通訊帶來長期的增長動能,公司也會進一步配合客戶需求再次的調整產能規劃。

隨著公司增加資本支出擴產,法人也通常會依據公司的產能規劃調整為來獲利的估值,這也是為什麼當我們看到一個產業供貨情況緊張時,這時出現OO公司上修資本支出的消息,往往會讓法人開始上修獲利預估值的原因。

打開法人預估或是IBES預估都會出現法人調整獲利預估數值的紀錄,之後可以持續追蹤公司是否在下一季要再次提高資本支出的消息。

(資料來源:優分析產業資料庫)

了解完公司都在做什麼,營運方向怎樣規劃之後,現在讓我們來試著進行估值的練習,可以看著文章一起操作看看,熟悉估值的流程。

DCF 就是把公司未來幾年能賺到的錢,全部折算成「現在的價值」,幫你判斷這項投資現在的價格到底合不合理,幫我們有基準可以判斷現在的股價是相對低估、合理還是太貴了。

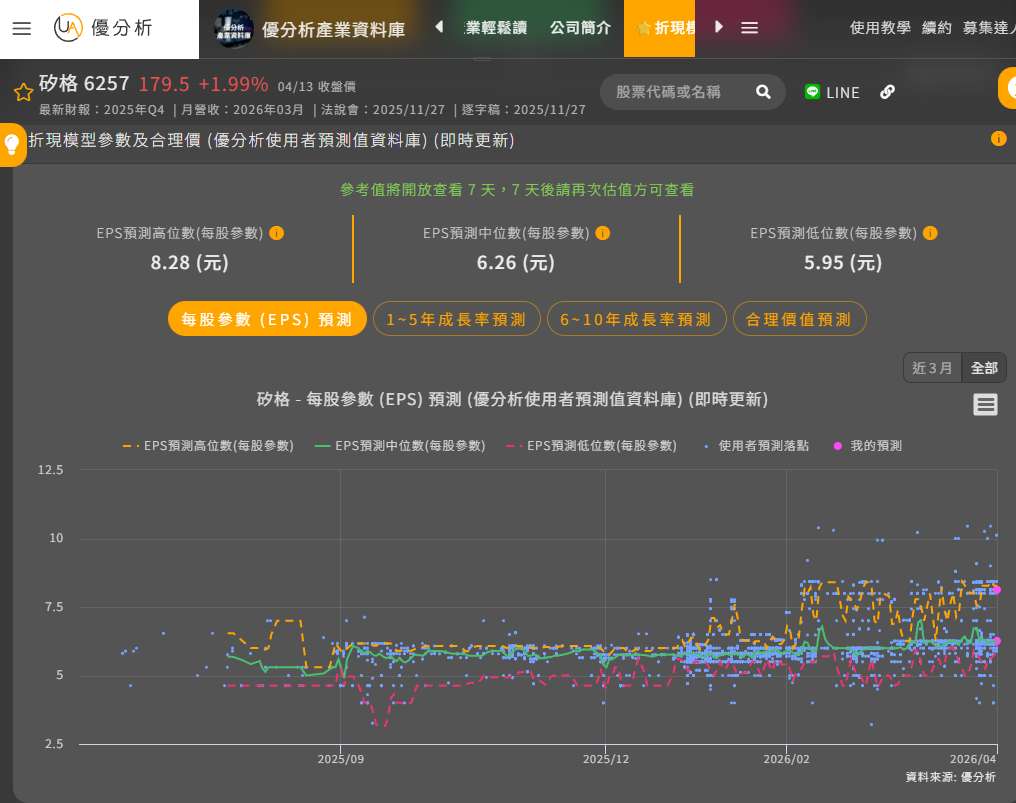

我們打開折現模型的頁面往下滑會看到這個畫面,我們需要知道的只有前三格要怎麼填,第一個是用來填EPS的;第二格填1-5年的成長率;第三格填6-10年的成長率;第四格的折現率跟第五格的永續成長率固定填入10跟2。

不過我該填入哪一年的EPS?公司的成長率又是多少?這個部分都有法人幫我們估,雖然我們不知道,不過我們可以先參考專業的怎麼估。

(資料來源:優分析產業資料庫)

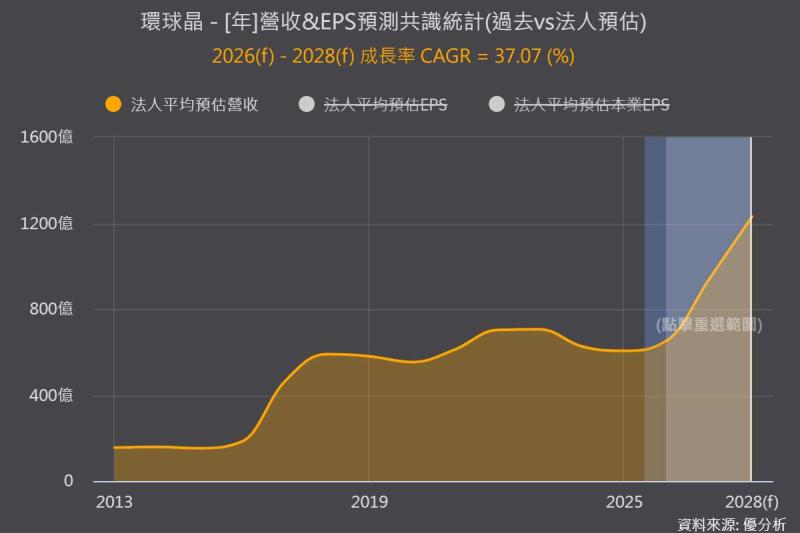

我們先來看看法人怎樣看矽格,折現模型的頁面往下滑可以看到法人預估的營收(黃線)、EPS(綠線)、本業EPS(紅線)數值。

由於許多公司本身會因為銀行存款利息、匯差收入、賣土地廠房、轉投資公司等等跟本業無關的收入一起記在EPS裡面(綠線),所以我們在看EPS時主要以本業的EPS(紅線)為主,避免被不必要的雜訊干擾,這就是我們第一格要填入的數字6.26(用2025年的本業EPS)。

(資料來源:優分析產業資料庫)

第二格我們要輸入1-5年的成長率,按右上角的選單,選擇計算年複合成長率,這裡表示的%數就是未來五年的年複合成長率,意味著當下的股價已經反映了多少年複合成長率%數的成長性了。

(資料來源:優分析產業資料庫)

目前法人估到2027年,我們把2025年當作起點、2027年當作終點,算出來年複合成長率是30.98%,這個數字還不要急著填到第二格,我們等等會用到。

(資料來源:優分析產業資料庫)

因為法人只有估兩年(2025-2026-2027),所以後面三年要自己思考可以怎麼填,可以用產業成長率,如果公司有提供未來幾年的展望會成長多少%,同業的展望成長率大約多少%也可以參考著填看看,或是完全都沒概念那就填長期通膨率2%看看;6-10年那格也是相同的道理,之後右下角就會出現算出來的合理價。

(資料來源:優分析產業資料庫)

當下的股價也許會跟算出來的價格不同,但這也不見得意味著就要買進或是賣出,而是要思考目前所有已知的情境是不是都被計算進股價中了,還有上修下修空間嗎?

如果有被上修的可能性,也許當下的合理價就是低估的,反之就是高估。

買在合理價也不意味著一定馬上會漲,也可能因為一時的市場的情緒而跌下去,所以這個價格是作為讓自己衡量「我做這筆投資是否足夠划算」。

如果對自己算的價格沒信心,也可以參考其他同學都怎麼估,再把畫面往下滑會看到我們有統計優分析所有使用者對這家公司的估值紀錄,圖表上看到的每一個藍色的點點都是一筆估值紀錄,有前三個空格以及最後估出來的價格可以做參考,參考別人為什麼估比較高、比較低,也可以思考看看是不是有什麼自己思考不夠周詳的地方。

(資料來源:優分析產業資料庫)

大家也可以用同樣的方法對自己有興趣的公司這樣操作看看,用估算出來的價格作為基準,去思考現在股價是太高、太低還是合理。

過去看過很多同學有個迷思,想要找到被低估的機會,隱含成長率都一定要很低(0~10%)才是被低估的價格。

一般的投資機會很多時候看到隱含成長率2-30%就有點多了,但大型投資機會常常是從無到有的商機,年增率在初始的一兩年一定都很大,也因此會建議先了解產業特性後再來估值,才不會被當下的成長率給嚇到而跟大型投資機會錯過。

你並不孤單,估值是所有價值投資人都會面臨到的問題,平時估值有問題多在群組討論,互相交流投資想法,大家一起教學相長。

有興趣了解更多基本面判斷以及估值的學習方式,點擊以下連結訂閱: