2025年1月10日(優分析產業數據中心)

近期美國公債市場的劇烈波動使聯準會陷入兩難。聯準會可以選擇緩解長期通膨的擔憂,或者回應即將上任的川普總統對「利率過高」的不滿,但無法同時做到這兩點。預期聯準會將優先處理通膨問題,但這可能導致未來一年與白宮的持續言論交鋒。

公債市場的警訊

2025年初,美國公債借貸利率大幅上升已無法僅以經濟更新的自然波動來解釋。市場表現出令人擔憂的新信號,對於聯準會及政府而言,這些跡象需要謹慎應對。

其中,最顯著的警訊是投資者對持有長期美國政府債務要求的風險溢價顯著回升。紐約聯準會估算的10年期風險溢價突破0.5個百分點,為2014年以來的最高水平。這反映出市場對長期通膨、債務累積及財政政策的不確定性重燃疑慮,主要與川普的減稅、移民限制及關稅上調政策承諾有關。

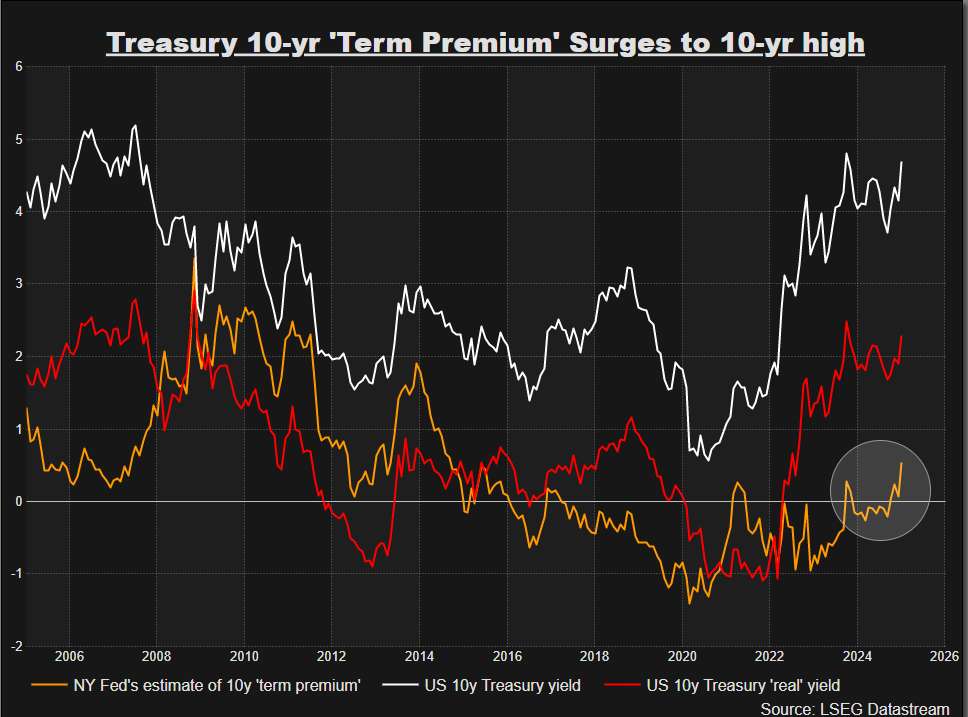

美國10年期國債的「期限溢價」

•紐約聯準會估算的10年期國債期限溢價 •美國10年期國債的實質殖利率 •美國10年期國債的名目殖利率

圖片來源:路透社

近期美國10年期國債的期限溢價快速上升至十年來的最高水平,反映市場對未來通膨、債務累積及財政政策的不確定性增強。期限溢價的顯著上升表明投資者需要更高的補償來承擔長期風險,凸顯了市場對經濟長期穩定性的擔憂。

聯準會可能採取什麼策略?

儘管聯準會自去年9月起將政策利率下調了1%,10年期公債殖利率卻上升了100個基點,30年期上升速度更快,接近2008年金融危機前的高點。這表明長期債市的走勢已開始脫離聯準會政策的影響。

若聯準會想重新控制長期債市,可能需要轉向更為強硬的政策,以確保其2%通膨目標的實現。除非經濟出現急劇降溫或川普政策發生重大改變,否則聯準會不太可能再次降息。這將使已對聯準會表示敵意的川普感到不滿。

未來的不確定性將如何影響市場?

聯準會理事Christopher Waller近期表態,儘管政策仍具歷史緊縮性,但並不足以導致經濟衰退。他也坦承,對於川普新政府政策的影響,聯準會無法做出明確預測,並稱「我對接下來會發生什麼一無所知」。這反映出投資者及政策制定者對未來的高度不確定性。

若聯準會加速降息以迎合川普的要求,而不考慮經濟基本面的變化,債券投資者可能會認為聯準會對控制通膨的重視程度降低,從而使通膨預期失去穩定,進一步推高風險溢價。但即使川普的關稅政策不直接影響通膨,其減稅與勞動力市場緊縮政策仍會加劇通膨風險。

川普與聯準會如何合作以穩定市場?

川普若明確指出他所指的「過高利率」是長期債券殖利率,而非聯準會政策利率,或許能為聯準會提供更大的施政空間。這樣一來,他不僅能幫助聯準會實現目標,還能為自己爭取更多的靈活性。

隨著川普即將就職,市場對未來政策的揣測將可能引發更多波動。未來聯準會和白宮的政策互動,將成為全球投資者關注的焦點。