曾經風頭旺到不行的ABF載板族群,2021年股價紛紛衝上新高後,2022年一路滑落,正當大家對其失望至極時,隨著大盤回升萬四,ABF三雄股價也開始回彈,而Q3財報都超優秀的他們,究竟這波回彈誰會比較有空間?要怎麼掌握買賣時機?

- 先從庫存循環狀況看大方向,與個股誰目前銷最好、賺最多

- 以長期觀點來思考,市場對ABF的疑慮

- 誰的股價現在最便宜、隨著大盤反彈力道最大

- 如果目前無法消除ABF產業疑慮,持有者可以怎麼做

從庫存水位了解銷售情況

存貨營收比是用營收當分母,營收越小、存貨越多、存貨營收比就會越大,而當銷貨速度大於備貨速度,存貨營收比就會下降。

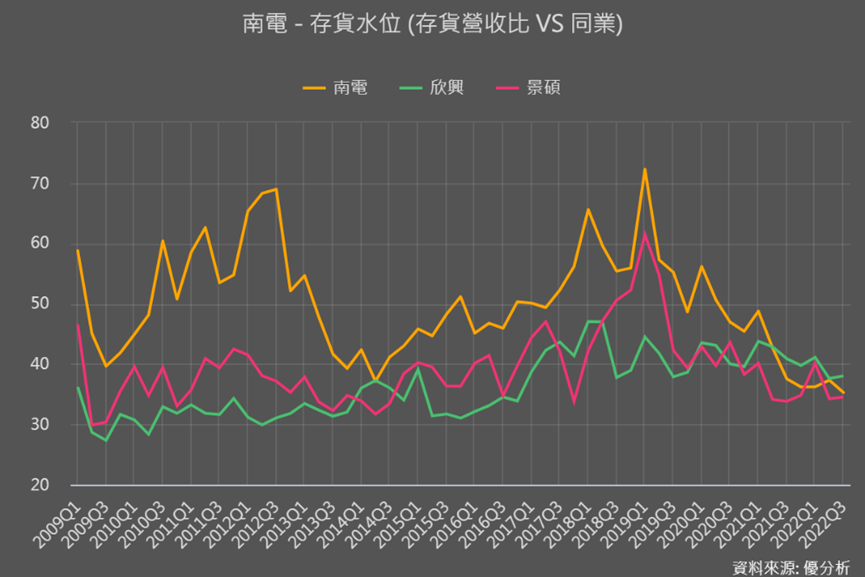

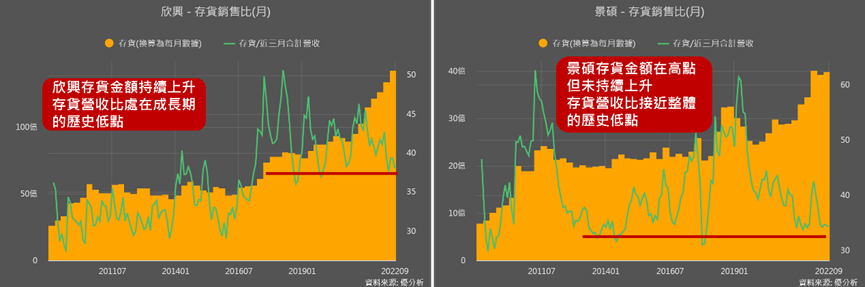

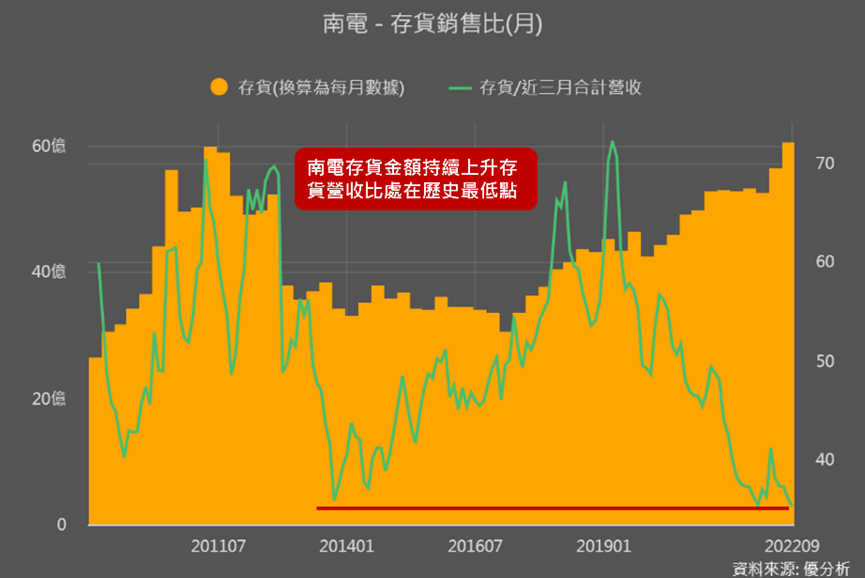

下圖可以先比較三家的存貨水位。欣興和景碩的存貨水位接近他們自身的歷史低點,而南電則是已來到歷史前所未有的低,所以顯示ABF產業目前仍在供不應求的狀況。

再看到存貨金額,南電和欣興存貨金額(黃色柱狀)都在上升,而剛剛南電同時存貨比又降到歷史最最低點,所以ABF載板比重高達58%的南電,現在的產品銷售力道最強!

2022年以來南電營收獲利頻升,毛利存貨比相較另外兩家也持續攀升,顯示南電不但銷售情況很好,產品價格更持續上升、漲價情況還在持續。

但今年以來載板三雄中他的跌幅卻最深?市場的疑慮是什麼?

長期獲利上升空間有限 下檔機率高的疑慮

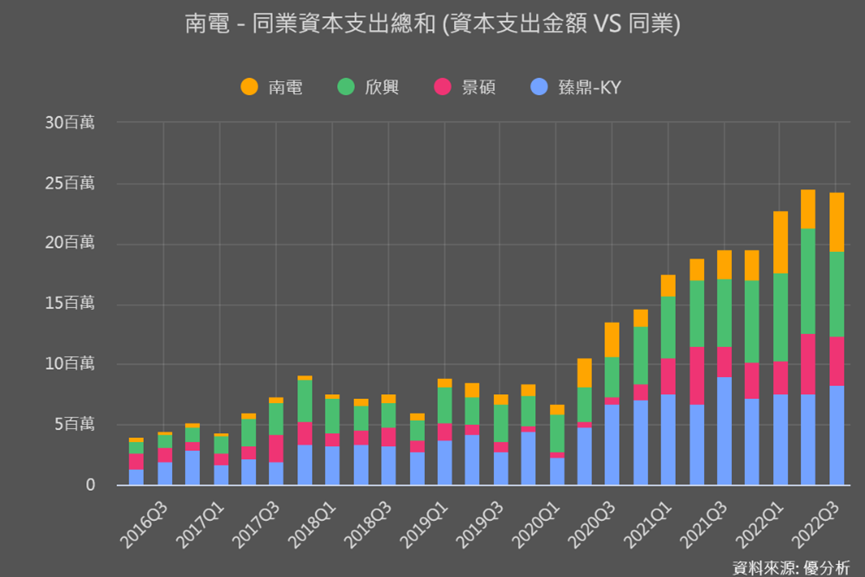

2021年載板供不應求、價格大漲的時候,市場焦點都放在未來ABF需求有多強,全球載板廠一方面因為載板太好賺,一方面也為了維持競爭和未來成長潛力,所以都相繼擴充產能。

下圖可以看到光是台灣業者2021-2022資本支出就都快速拉升,更較過去翻倍成長,尤其擅長用超大規模優勢來殺價競爭的臻鼎KY(4958)也宣布加入戰局,且投入資本支出(下圖藍色)比其他載板三雄都還要多。

2022年開始遇到終端需求轉弱與通膨縮減消費力道,所以市場重點從未來需求面轉移回供給面。

市場就是提前在擔心在全球各大載板廠開出產能後,ABF載板產能供過於求、價格會在互相競爭下打回原形、甚至還會掉得更低。這些疑慮讓載板三雄股價從2022年開始就一路下滑。

雖然目前南電產品漲價還在持續,但這多是之前已經簽好的合約,現在產品漲越多,之後衰退幅度就越大。而且載板新進廠商臻鼎,鎖定的客戶還是AMD,而AMD又是南電最大的客戶,讓南電未來訂單遭受侵蝕可能性又會很大。

這些因素下都讓南電未來載板價量充滿疑慮,加上擴大的資本支出,讓未來營運更增添風險、獲利壓力更大。所以即使南電ABF營收占比是業者中最高的,但股價今年以來跌最慘!

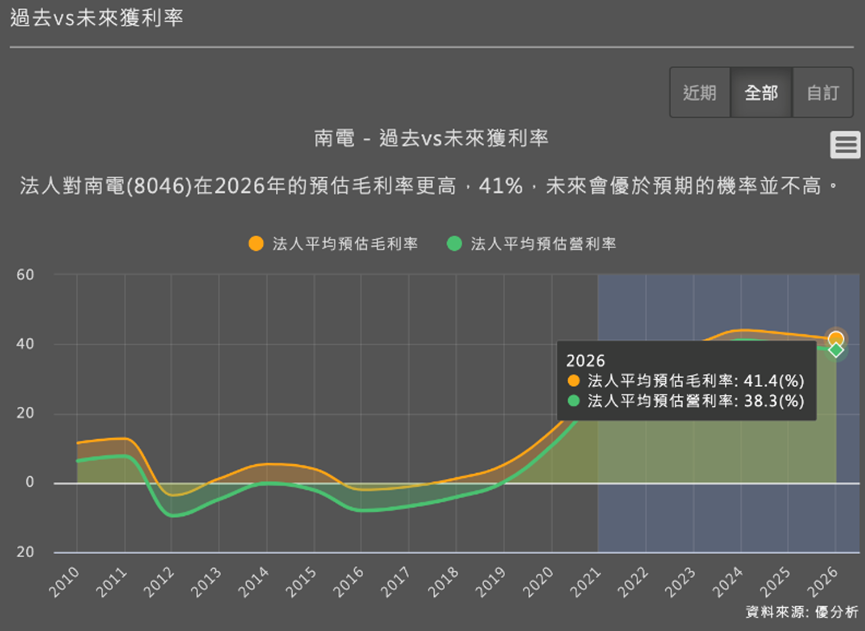

再看到從市場預估的模組功能中,法人期待它未來維持41%超高毛利率水準,其實我們就會知道這是比較偏樂觀的預估。

但載板又跟航運股不太一樣。航運股在基本面還很強的時候,股價就南下不回頭,是因為未來成長前景已完全消失。

而載板現除了基本獲利面還很強勢,更重要的是仍是高資本支出、高階技術的產業,載板廠蓋好到完全投產沒那麼快,加上未來長期前景有疑慮、但未「完全」定調,未來還要看2.5D/3D先進封裝趨勢,對高階IC載板的需求情況,所以載板業者會容易有跌深反彈的題材。

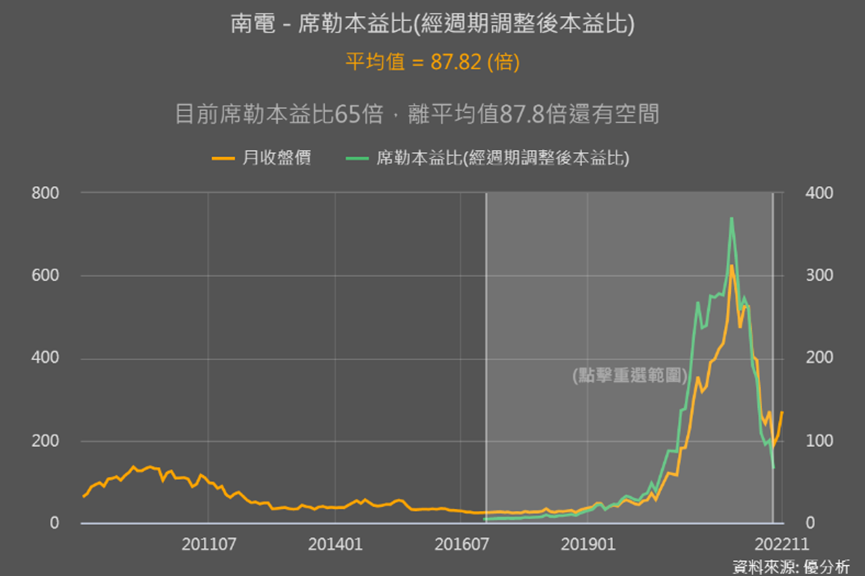

那想要搶跌深反彈就要考慮股票便宜程度。我們可以用去除景氣循環和通膨後的席勒本益比,來看載板三雄的評價有沒有落底、回彈潛力。

最後搭配席勒本益比看便宜程度

以南電來看,席勒本益比平均值87.8倍,目前則是65倍,在大環境還未尚未完全定調ABF載板是空還是多之前,南電搶評價回升的潛力就是65到87.8倍,提升潛力有35%。

用這種方式再算一次欣興、景碩,就會知道為什麼南電反彈幅度會較大。

而賣出的時間點也是可以參考看席勒本益比的平均值,以南電來說,平均值近90倍,所以可以保守一點的持有者可在70多時賣出,而對於載板未來發展較有信心的持有者,就可以等再回升到80多的時候,看投資者要怎麼操作。

結論

剛剛說的都比較是短期反彈的情況,而想要長期追蹤的投資者,ABF產業的確是比較難估、也比較有趣的產業。而南電的ABF產業集中度又最高,所以受影響程度非常劇烈,要有更多的新的產業訊息,顯示ABF長期風險越來越小,讓南電獲利結構能很有信心的不會在未來被打回原形,或許席勒本益比就有機會回到比平均值更好的位置。

還是提醒想要長期追蹤的投資者,關鍵要放在供給面,供過於求往往是產業最大的危機。未來我們也會根據新的產業消息,並搭配存貨與毛利等相關基本面數據再跟大家做追蹤介紹。

報名請點擊以下圖片: